Arti biaya

Pengeluaran adalah biaya yang dikeluarkan dalam menyelesaikan transaksi apa pun oleh organisasi yang mengarah pada perolehan pendapatan, penciptaan aset, perubahan kewajiban, atau peningkatan modal, dll.

Penjelasan

Setiap organisasi perlu mengeluarkan biaya tertentu setiap hari untuk mempertahankannya. Itu adalah kebutuhan dasar bisnis, yaitu untuk mendapatkan uang; seseorang harus menginvestasikan uang, yaitu jika seseorang menjalankan bisnis, mereka perlu mengeluarkan biaya tertentu dalam berbagai bentuk seperti gaji kepada karyawan, upah kepada pekerja, sewa properti (jika disewa) biaya barang yang diproduksi.

Pembayaran gaji atau pengeluaran langsung lainnya dan penciptaan aset modal juga merupakan bentuk pengeluaran saja. Pengeluaran yang timbul dapat dikurangkan dari pajak penghasilan, yaitu, seseorang dapat mengklaim biaya sebagai pengurang dari penghasilan sambil membayar pajak penghasilan, tetapi tidak semua biaya dapat dikurangkan dari pajak. Berdasarkan aturan pajak penghasilan, seseorang dapat mengklaim biaya terhadap pendapatan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pengeluaran (wallstreetmojo.com)

Jenis Biaya

Biaya terdiri dari berbagai jenis –

Berdasarkan Frekuensi Timbul

#1 – Biaya Tetap

Biaya yang tidak bervariasi dengan tingkat produksi tidak bertambah atau berkurang dengan jumlah barang dan jasa yang diproduksi; mereka tetap konstan sepanjang waktu. Oleh karena itu, pengeluaran ini tidak dapat dihindari terlepas dari bisnis yang dijalankan.

Contoh

- Menyewa

- Iuran dan langganan

- Pertanggungan

- Gaji

- Pajak Bumi dan Bangunan

- DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. Baca selengkapnya

#2 – Biaya Variabel

Pengeluaran yang berbanding lurus dengan penjualan atau produksi dikenal sebagai biaya variabel. Ini akan naik ketika produksi perusahaan meningkat dan hal yang sama bisa turun jika produksinya menurun. Biaya variabel adalah jumlah yang sama per unit.

Contoh

- Komisi

- Biaya Penjualan

- Biaya Tenaga Kerja LangsungBiaya Tenaga Kerja LangsungBiaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan layanan. Baca selengkapnya

- Biaya bahan baku

- Pasokan kemasan inventaris

- Biaya pengiriman

Berdasarkan Sifat Pengeluaran

#1 – Biaya Operasional

Pengeluaran yang dikeluarkan dalam operasi bisnis umum dikenal sebagai biaya operasi Biaya Operasi Biaya operasi (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih.Baca lebih lanjut; ini adalah biaya wajib dan tidak dapat dihindari tetapi dapat dikurangi untuk mendapatkan keuntungan yang lebih tinggi.

Meskipun mungkin mempengaruhi kualitas dan integritas operasi. Contoh:-

- Peralatan Kantor

- Kargo

- Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. Baca selengkapnya

- Biaya lisensi

- Biaya penjualan dan administrasi

- Tagihan utilitas

#2 – Biaya Non-Operasi

Biaya-biaya yang tidak terkait dengan operasi bisnis inti termasuk dalam biaya non-operasional Biaya-biaya non-operasional Biaya non-operasional adalah pembayaran-pembayaran yang tidak ada kaitannya dengan kegiatan usaha utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler.baca lebih lanjut. Istilah Akuntansi Istilah Akuntansi Terminologi akuntansi dapat diistilahkan sebagai pengertian yang lengkap dan mendetail tentang istilah-istilah yang digunakan dalam akuntansi. Oleh karena itu, ini adalah elemen penting yang harus diketahui setiap orang sebelum mendalami akuntansi.baca lebih lanjut yang menjelaskan tentang biaya selain dari kegiatan sehari-hari perusahaan. Pengeluaran ini dikurangkan dari laba operasi dan dilaporkan di bagian bawah laporan laba rugi perusahaan.

Contohnya termasuk yang berikut –

- Restrukturisasi Restrukturisasi Restrukturisasi didefinisikan sebagai tindakan yang diambil organisasi ketika menghadapi kesulitan karena keputusan manajemen yang salah atau perubahan kondisi demografis. Oleh karena itu, mencoba menyelaraskan bisnisnya dengan tren menguntungkan saat ini dengan a) merestrukturisasi keuangannya dengan penerbitan/penutupan utang, penerbitan ekuitas baru, penjualan aset, atau b) restrukturisasi organisasi, yang meliputi perpindahan lokasi, PHK, dll.baca lebih lanjut

- Minat

- Turunan

- Pajak

- Biaya penurunan nilai

Berdasarkan Jangka Waktu Perolehan Manfaat

#1 – Biaya Modal

Biaya-biaya ini memberikan manfaat selama lebih dari satu periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut, yaitu, jangka panjang, dan membutuhkan sejumlah besar arus keluar dana atau digunakan untuk meningkatkan aset, memperoleh tanah, mendirikan pabrik dan mesin. Oleh karena itu, tidak merupakan bagian dari Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan beban perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur kegiatan usahanya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut; sebaliknya, mereka dikapitalisasi, ditunjukkan di sisi aset neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Itu didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut dan hapus secara perlahan seiring berjalannya waktu.

#2 – Pengeluaran Pendapatan

Ini adalah biaya yang dikeluarkan dalam menjalankan bisnis sehari-hari dan umumnya memberikan manfaat ekonomi selama periode yang lebih pendek, biasanya satu periode akuntansi. Ini serupa dengan pengeluaran operasional bisnis sehari-hari yang beroperasi/tidak beroperasi.

Bagaimana Kita Menghitung Pengeluaran?

Berdasarkan ketersediaan data, seseorang dapat menghitung biayanya. Sebagai contoh, jika diberikan biaya yang berbeda, seseorang dapat menjumlahkan dan menghitung totalnya; jika detail pendapatan dan detail laba disebutkan, seseorang dapat menghitung pengeluaran dengan perhitungan terbalik. Di bawah ini adalah rumus perhitungan biaya.

Pengeluaran = Pendapatan – Pendapatan Bersih (Laba)

Bagaimana Kami Mencatat Pengeluaran?

Setiap organisasi bisnis perlu memperhitungkan pengeluarannya. Aturan dasar akuntansi memandu pencatatan pengeluaran. Mereka diklasifikasikan sebagai akun nominalAkun NominalAkun Nominal adalah akun buku besar umum yang ditutup pada akhir periode akuntansi. Saldo mereka pada akhir periode menjadi nol sehingga tidak muncul di neraca. Baca lebih lanjut di bawah ketentuan akuntansi, dan aturan akuntansi menyediakan pendebetan semua biaya dan kerugian yang ditimbulkan oleh organisasi.

Itu dapat dicatat dengan menambahkan kewajiban atau dengan menurunkan aset. Saat membuat entri biaya, beberapa aset dan kewajiban dikreditkan. Beberapa pengeluaran tidak pasti, atau sampai batas tertentu, sehingga kewajiban yang dibuat untuk mencatat biaya tidak mudah dipahami.

Biasanya memiliki saldo debet Saldo Debet Dalam Buku Besar, ketika total entri kredit kurang dari jumlah total entri debet, ini mengacu pada saldo debet. Saldo debet adalah jumlah bersih yang sering dihitung sebagai debet dikurangi kredit di Buku Besar setelah mencatat setiap transaksi. Baca lebih lanjut, dan rincian biaya ditunjukkan dalam laporan laba rugi. Dua metode mencatat pengeluaran

- Basis Kas – Seperti namanya, metode pencatatan ini menggunakan arus kas aktual ketika hanya dibayarkan, kemudian entri disahkan, dan biaya dicatat. Misalnya, alat tulis kantor datang secara teratur dan juga digunakan, dan tagihan dibuat pada tanggal 30 setiap bulan dan dibayarkan pada tanggal 5 setiap bulan, jadi di sini pengeluaran akan dibukukan pada tanggal 5 setelah pembayaran tagihan. .

- Accrual Basis – Di bawah accrual basisAccrual BasisAccrual Accounting adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. baca lebih lanjut, pengeluaran dibukukan saat dan ketika layanan diterima, terlepas dari pembayarannya. Alat tulis contoh dapat lebih memahami bahwa itu dikonsumsi sepanjang bulan, dan tagihan diterima pada tanggal 30 dan dibayarkan pada tanggal 5 di sini; dengan sistem ini, biaya akan dibukukan pada tanggal 30.

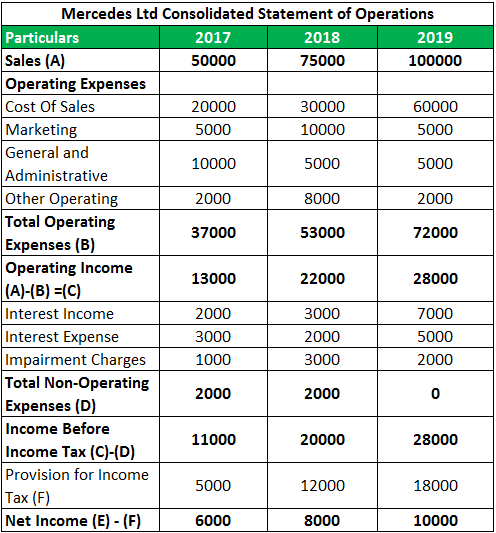

Contoh Biaya

Di bawah ini adalah laporan keuangan konsolidasiLaporan Keuangan KonsolidasiLaporan Keuangan Konsolidasi adalah laporan keuangan dari keseluruhan grup, yang mencakup ketiga laporan keuangan utama – laporan laba rugi, laporan arus kas, dan neraca – dan mewakili jumlah total induknya dan semua anak perusahaan.baca selengkapnya tentang Mercedes Ltd selama tiga tahun finansial. Berdasarkan kriteria klasifikasi di atas, seseorang dapat memiliki pemahaman tentang berbagai jenis biaya sebagaimana disebutkan dalam Laporan Keuangan di bawah ini: –

Artikel yang Direkomendasikan

Ini telah menjadi Panduan Biaya dan Maknanya. Berikut kami bahas jenis-jenis pengeluaran beserta contoh praktis dan penjelasan detailnya. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Daftar Beban Tidak Langsung

- Laporan pengeluaran

- Keluar dari Biaya Saku

- Biaya Bisnis