Pembiayaan Keluaran: Perhitungan, Ilustrasi, dan Solusi!

Penetapan Biaya Satu Operasi (Unit atau Keluaran):

Salah satu metode penetapan biaya operasi berdasarkan unit produksi dan diadopsi di mana produksi seragam dan urusan berkelanjutan, unit output identik dan unit biaya bersifat fisik dan alami. Biaya per unit ditentukan dengan membagi total biaya selama periode tertentu dengan jumlah unit yang diproduksi selama periode tersebut.

Metode penetapan biaya ini umumnya diadopsi di mana suatu usaha terlibat dalam memproduksi hanya satu jenis produk atau dua atau lebih produk dari jenis yang sama tetapi dengan nilai atau kualitas yang berbeda-beda. Industri yang menggunakan metode penetapan biaya ini adalah industri susu, minuman, tambang batu bara, pabrik gula, pabrik semen, pabrik batu bata, pabrik kertas, dll. Dalam semua kasus ini, pekerjaan adalah unit biaya alami, misalnya, satu ton batu bara, kwintal gula, satu ton semen, 1.000 batu bata, 1 kg kertas dan sebagainya.

Pengumpulan Biaya:

Biaya dalam industri tersebut dikumpulkan di bawah judul berikut:

(i) Bahan:

Karena hanya akan ada satu produk dan proses pembuatannya juga sederhana, maka bahan bakunya, jika ada, langsung dibebankan ke produksi periode itu secara total. Barang-barang toko yang dikeluarkan untuk pemeliharaan dan keperluan lain dianalisis oleh pusat biaya melalui slip permintaan. Kerugian material yang normal disesuaikan dengan menggembungkan harga masalah material.

(ii) Tenaga Kerja:

Biaya tenaga kerja dikumpulkan secara berkala melalui daftar gaji yang disiapkan secara terpisah untuk setiap bagian pekerjaan. Tujuan analisis semacam itu hanya untuk melokalisasi biaya ke pusat biaya tertentu atau ke manajer departemen, sehingga biaya dapat dikendalikan secara efektif. Tenaga kerja—langsung dan tidak langsung—harus diidentifikasi secara terpisah. Biaya tenaga kerja langsung dikumpulkan secara terpisah dan merupakan bagian dari biaya utama sedangkan tenaga kerja tidak langsung dibebankan ke biaya overhead pabrik.

(iii) Overhead:

Ini diklasifikasikan ke dalam tiga kategori besar: overhead pabrik, overhead administrasi dan overhead penjualan dan distribusi. Ini biasanya dibebankan pada tingkat yang telah ditentukan.

Tender atau Penawaran:

Sangat sering produsen dalam menanggapi iklan di pers diharuskan mengajukan tender atau mengutip harga untuk pasokan komoditas yang diproduksinya atau untuk menyelesaikan pekerjaan. Tender harus dipersiapkan dengan sangat hati-hati karena penerimaan pesanan tergantung pada penerimaan penawaran atau penawaran yang diberikan oleh pabrikan. Persiapan tender memerlukan informasi mengenai biaya utama, pekerjaan, administrasi dan overhead penjualan dan laba periode sebelumnya.

Produsen harus memastikan dan mengetahui kemungkinan perubahan harga bahan, tingkat upah dan biaya lainnya. Dia harus memastikan jumlah overhead variabel, semi-variabel dan tetap berdasarkan pengalaman masa lalu. Dia juga harus memiliki keuntungan yang wajar dengan mempertimbangkan kondisi pasar.

Dalam persiapan estimasi atau tender, biaya overhead umumnya tidak diberikan. Mereka diperkirakan sebagai persentase yaitu biaya overhead pekerjaan atas upah dan administrasi, biaya overhead penjualan dan distribusi berdasarkan biaya pekerjaan.

Ilustrasi 1:

Akun Pleasant Company Ltd. menunjukkan tahun 2012:

Bahan Rs 3,50,000; Buruh Rs 2.70.000; Overhead Pabrik Rs 81.000 dan Overhead Administrasi Rs 56.080.

Berapa harga yang harus ditawarkan perusahaan untuk lemari es? Diperkirakan Rs 1.000 bahan dan Rs 700 tenaga kerja akan dibutuhkan untuk satu lemari es. Menyerap biaya overhead pabrik berdasarkan tenaga kerja dan biaya administrasi berdasarkan biaya pekerjaan. Diperlukan keuntungan sebesar 12½% dari harga jual.

Ilustrasi 2:

Dari data berikut, buatlah laporan biaya dan laba Popular Stoves Manufacturing Co. untuk tahun 2011:

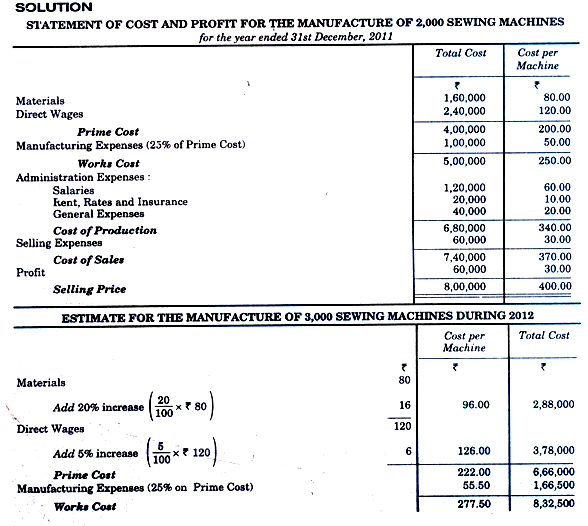

Ilustrasi 3:

Berikut rincian produksi 2.000 mesin jahit Nath Engineering Co. Ltd., untuk tahun 2011:

Biaya Bahan Rp. 1,60,000; Gaji Rp. 2,40,000; Biaya Manufaktur Rp. 1,00,000; Gaji Rp. 1,20,000; Sewa, Tarif dan Asuransi Rs. 20.000; Beban Penjualan Rp. 60.000; Biaya Umum Rp. 40.000 dan Penjualan Rp. 8,00,000.

Perusahaan berencana untuk memproduksi 3.000 mesin jahit selama tahun 2012. Anda diminta untuk menyerahkan surat pernyataan yang menunjukkan harga mesin yang akan dijual sehingga menunjukkan keuntungan 10% dari harga jual.

Informasi tambahan berikut diberikan kepada Anda:

(a) Harga bahan diperkirakan naik 20%

(b) Tingkat upah diharapkan menunjukkan peningkatan sebesar 5%.

(c) Biaya produksi akan meningkat sebanding dengan gabungan biaya bahan dan upah

(d) Biaya penjualan per unit akan tetap sama,

(e) Pengeluaran lain akan tetap tidak terpengaruh oleh kenaikan output.

Ilustrasi 4:

Sehubungan dengan pabrik angka-angka berikut telah diperoleh untuk tahun 2011:

Biaya bahan Rp. 6,00,000; Gaji langsung Rp. 5,00,000; Biaya overhead pabrik Rp. 3,00,000; Biaya Administrasi Rp. 3,36.000; Biaya penjualan Rp. 2,24.000 ; Biaya distribusi Rp. 1,40,000 dan Untung Rp. 4,20.000.

Sebuah perintah kerja telah dilaksanakan pada tahun 2012 dan biaya berikut telah dikeluarkan: Material Rs. 8.000 dan upah Rp. 5.000.

Dengan asumsi pada tahun 2012 tarif biaya overhead pabrik meningkat sebesar 20%, biaya overhead distribusi turun sebesar 10% dan biaya overhead penjualan dan administrasi masing-masing naik sebesar 12½%, pada harga berapa produk harus dijual agar memperoleh keuntungan yang sama tingkat keuntungan pada harga jual seperti pada tahun 2011?

Overhead pabrik didasarkan pada upah langsung sementara semua biaya overhead lainnya didasarkan pada biaya pabrik.

Ilustrasi 5:

Direktur Pelaksana dari perusahaan manufaktur kecil berkonsultasi dengan Anda mengenai harga minimum di mana dia dapat menjual hasil produksi salah satu departemen perusahaan yang dimaksudkan untuk produksi massal di masa depan. Catatan perusahaan menunjukkan rincian berikut untuk departemen ini selama setahun terakhir untuk produksi dan penjualan 100 unit.

Bahan Rp. 14.000; Tenaga Kerja Langsung Rp. 7.000; Overhead Pekerjaan Rp. 7.000; Biaya administrasi Rp. 2.800; Penjualan Overhead Rp. 3.200; Untung Rp. 6.000.

Anda memastikan bahwa 40% biaya overhead pekerjaan berfluktuasi secara langsung dengan produksi dan 70% biaya overhead penjualan berfluktuasi dengan penjualan. Diantisipasi bahwa departemen tersebut akan memproduksi 500 unit per tahun dan biaya tenaga kerja langsung per unit akan berkurang sebesar 20%, sedangkan biaya overhead pekerjaan tetap akan meningkat sebesar Rs. 3.000. Overhead administrasi dan overhead penjualan tetap diharapkan menunjukkan peningkatan sebesar 25% tetapi sebaliknya tidak ada perubahan yang diantisipasi.

Ilustrasi 6:

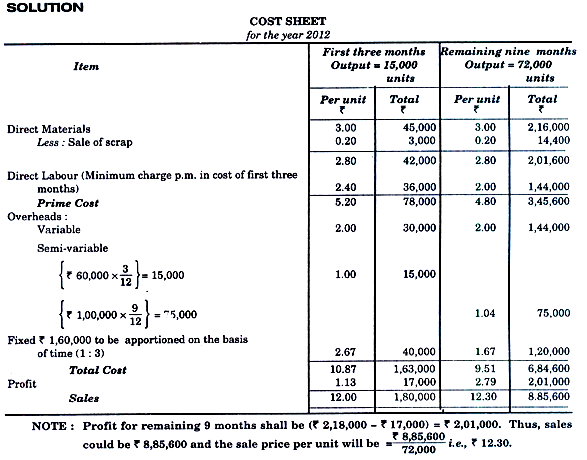

Kapasitas normal sebuah pabrik adalah 1.20.000 unit per tahun. Estimasi biaya produksi adalah sebagai berikut:

Bahan Langsung Rp. 3 per unit; Tenaga Kerja Langsung Rp. 2 per unit (dikenakan minimal Rs. 12.000 pm).

Overhead—Tetap Rs. 1,60,000 per tahun; variabel Rp. 2 per unit; semi-variabel Rp. 60.000 pa hingga kapasitas 50% dan tambahan Rs. 20.000 untuk setiap 20% peningkatan kapasitas atau bagiannya. Setiap unit bahan baku menghasilkan sisa yang dijual dengan harga 20 paise. Pada tahun 2012 pabrik bekerja dengan kapasitas 50% untuk tiga bulan pertama namun diharapkan dapat bekerja @ kapasitas 80% untuk sisa 9 bulan.

Selama tiga bulan pertama, harga jual per unit adalah f 12. Berapa seharusnya harga dalam sembilan bulan yang tersisa untuk menghasilkan laba total sebesar Rs. 2,18,000?

Perawatan Memo:

Scrap adalah residu insidentil dari jenis manufaktur tertentu yang umumnya berjumlah kecil dan bernilai rendah, dapat diperoleh kembali tanpa proses lebih lanjut.

Memo mungkin terdiri dari dua jenis:

(i) Potongan Bahan:

Ini harus disesuaikan dengan nilai bahan.

(ii) Memo Pabrik:

Harus disesuaikan dengan biaya pabrik.

Ilustrasi 7:

Dari perincian Rosa Ram Ltd. berikut untuk tiga bulan yang berakhir pada 31 Maret 2012 siapkan:

(a) Lembar biaya untuk periode yang memberikan berbagai biaya, dan

(b) Akun Laba Rugi untuk triwulan yang menunjukkan laba per barel.

Gaji Rp. 12.000, Batu Bara dan Minyak RS. 11.200, Cooperage, Corks and Shives RS. 4.000, Malt Rs40.000, Hop RS. 10.800, Tugas Bir Rs2.80.000, Air RS. 1.000, Sewa dan Pajak RS. 6.000, Berdasarkan produk RS. 3.600, Gula RS. 14.000, Pengawet RS. 1.600, Bahan Lainnya RS. 1.200, Perbaikan RS. 1.800, Depresiasi RS. 1.200, Biaya Administrasi RS. 24.000, Beban Penjualan dan Distribusi RS. 30.000.

Stok pembukaan bir RS. 40.500 (300 barel), Stok akhir bir Rs. 67.500 (500 barel) Penjualan Bir RS. 4,98,00Q (2.800 barel). Bir diseduh selama periode 3.000 barel.

Ilustrasi 8:

Angka-angka berikut dikumpulkan dari buku Iron Foundry setelah penutupan tahun:

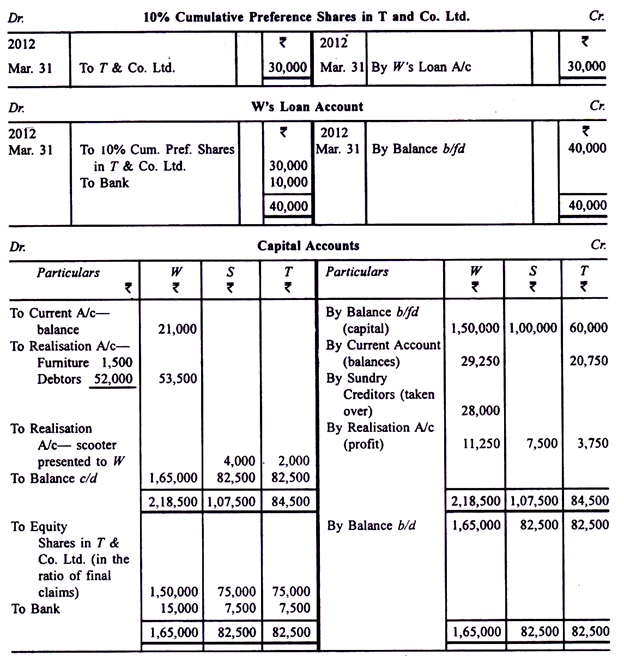

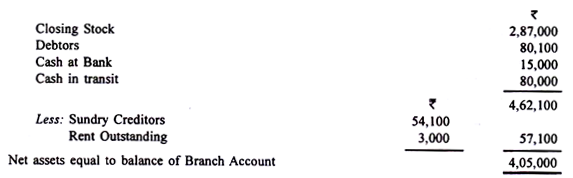

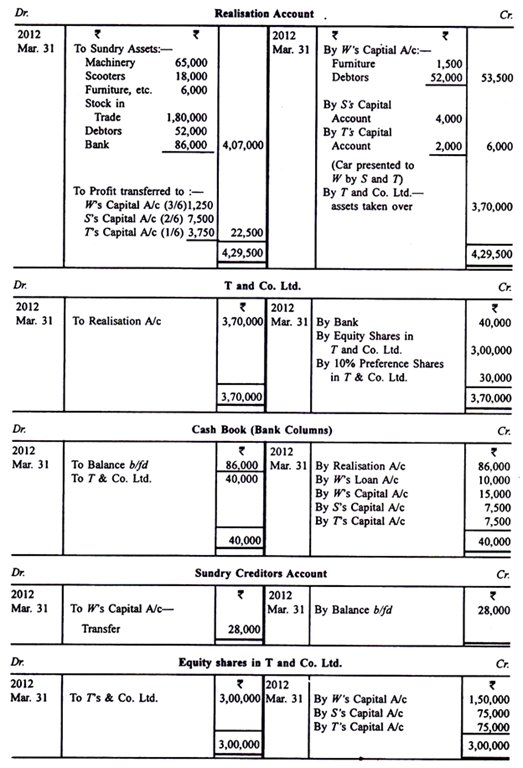

Ilustrasi 9:

Ilustrasi 9:

Sebuah perusahaan saat ini menjual peralatan seharga Rp. 35.000. Kenaikan harga tenaga kerja dan biaya material diantisipasi masing-masing sebesar 15% dan 10% di tahun mendatang. Biaya bahan mewakili 40% dari biaya penjualan dan biaya tenaga kerja 30% dari biaya penjualan. Sisanya terkait dengan biaya overhead. Jika harga jual yang ada dipertahankan, meskipun harga tenaga kerja dan material meningkat, perusahaan akan menghadapi penurunan 20% dari jumlah keuntungan yang ada pada peralatan.

Anda harus mencapai harga jual untuk memberikan persentase keuntungan yang sama pada peningkatan biaya penjualan, seperti sebelumnya. Siapkan laporan laba/rugi per unit, yang menunjukkan harga jual baru dan biaya per unit untuk mendukung jawaban Anda.

Ilustrasi 10:

Ilustrasi 10:

Sebuah perusahaan membuat dua jenis kendaraan distrik A dan B. Total biaya selama satu periode seperti yang ditunjukkan oleh buku perakitan 600 A dan 800 B adalah sebagai berikut:

Catatan:

- Biaya material telah dibagi berdasarkan rasio biaya per unit dikalikan unit yang diproduksi, yaitu A : B = 1 x GOO : 2 x 800 = 600 :1.600 = 3:8.

- Upah langsung juga telah dibagi yaitu A : B = 2 x 600 : 3 x 800 = 1.200 : 2.400 = 1 : 2.

- Biaya overhead toko telah dibagi sebagai persentase dari biaya material, yaitu Rs19.800/RS 1.98.000 x 100 = 10%

- Biaya operasional mesin dibagi berdasarkan rasio utilisasi mesin per unit dikalikan unit yang diproduksi yaitu A:B = 1 x 600: 2 x 800 = 600: 1.600 atau 3:8.

- Biaya penyusutan telah dibagi dengan dasar yang sama dengan biaya operasional mesin.

- Fasilitas tenaga kerja dibagi berdasarkan rasio tenaga kerja langsung yaitu A:B = 2 : 3.

- Biaya umum pekerjaan telah dibagi berdasarkan rasio upah langsung yang dihitung pada Catatan No. 2 yaitu A:B = 1 : 2.

- Biaya overhead administrasi dan penjualan telah dibagi berdasarkan biaya pekerjaan yaitu 758 : 1.921.

Akun produksi:

Jika laporan biaya diperluas hingga mencakup penjualan, stok barang jadi, dan laba, laporan tersebut biasanya mengambil bentuk akun manufaktur atau akun produksi, atau akun output.

Akun manufaktur, oleh karena itu, dapat digambarkan sebagai laporan yang disiapkan berdasarkan perhitungan biaya per unit yang menunjukkan output selama periode tertentu, biaya total dan biaya per unit yang dikeluarkan selama periode yang sama, komponen-komponennya juga laba atau rugi.

Seperti lembar biaya, tidak ada formulir tetap untuk akun produksi atau manufaktur yang disiapkan sesuai dengan kebutuhan manajemen. Jika hanya informasi biaya yang diperlukan, akun produksi sangat mirip dengan lembar biaya dengan satu-satunya perbedaan bahwa alih-alih disiapkan dalam bentuk pernyataan, akun ini disiapkan sebagai akun buku besar tradisional.

Namun, akun produksi riil adalah salah satu yang menggabungkan bahan-bahan lembar biaya dan akun perdagangan dan laba rugi dengan hasil yang terdiri dari empat bagian berbeda, bagian pertama memberikan biaya utama, bagian kedua memberikan harga pokok produksi. , bagian ketiga menunjukkan laba kotor dan bagian keempat menunjukkan laba bersih.

Berikut ini adalah contoh akun produksi:

Ilustrasi 11:

Dari rincian berikut, siapkan Akun Produksi yang menunjukkan semua rincian biaya dan pembagiannya serta hitung laba kotor dan laba bersih.