Pertanyaan Wawancara Penilaian

Dalam Pertanyaan dan Jawaban Wawancara Penilaian ini, Anda akan menemukan 25 pertanyaan umum teratas dalam penilaian yang tercakup dari pertanyaan dasar, lanjutan hingga pertanyaan berorientasi aplikasi dengan jawaban yang akan membantu Anda memecahkan aspek tersulit dari wawancara penilaian Anda dengan semangat dan percaya diri.

Jika Anda ingin memecahkan wawancara penilaian, lebih baik Anda waspada dan mempersiapkan sebanyak mungkin; saat ini, Anda perlu mendalam dan luas untuk menjawab pertanyaan wawancara.

Di sini kami mengambil 25 pertanyaan wawancara penilaian teratas yang sering ditanyakan dalam wawancara penilaian. Mereka sama sekali bukan pengganti “persiapan” Anda; namun, panduan ini akan membantu Anda mengarahkan perhatian ke hal yang benar.

Mari kita mulai. Kami telah membagi 25 pertanyaan wawancara penilaian teratas ini menjadi tiga kategori.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pertanyaan dan Jawaban Valuasi Wawancara (wallstreetmojo.com)

Penilaian Pertanyaan Wawancara – Dasar

Mari kita lihat pertanyaan wawancara penilaian dasar ini dengan jawaban.

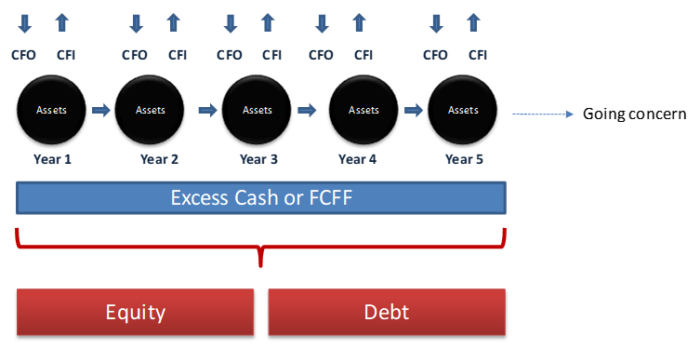

#1 – Apa Arus Kas Bebas ke Perusahaan?

Perusahaan menghasilkan arus kas dari operasinya dengan menjual barang atau jasa. Sebagian uangnya masuk kembali ke bisnis untuk memperbaharui aset tetapMemperbaharui Aset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan untuk diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut dan untuk persyaratan modal kerja. Arus kas bebas ke perusahaanArus kas bebas ke perusahaanArus kas ke perusahaan atau ekuitas setelah melunasi semua hutang dan komitmen disebut sebagai arus kas bebas (FCF). Ini mengukur berapa banyak uang tunai yang dihasilkan perusahaan setelah dikurangi modal kerja dan pengeluaran modal (CAPEX) yang dibutuhkan.baca lebih lanjut adalah kelebihan uang tunai yang dihasilkan di atas biaya ini. Arus kas bebas perusahaan masuk ke pemegang utang dan pemegang ekuitas. FCFF atau Arus kas bebas ke perusahaan digunakan dalam pemodelan keuangan DCF.

Perhitungan Arus Kas Gratis ke Perusahaan atau FCFF = EBIT x (tarif 1 pajak) + Biaya Non Tunai + Perubahan Modal Kerja – Pengeluaran Modal

#2- Apa Arus Kas Bebas ke Ekuitas?

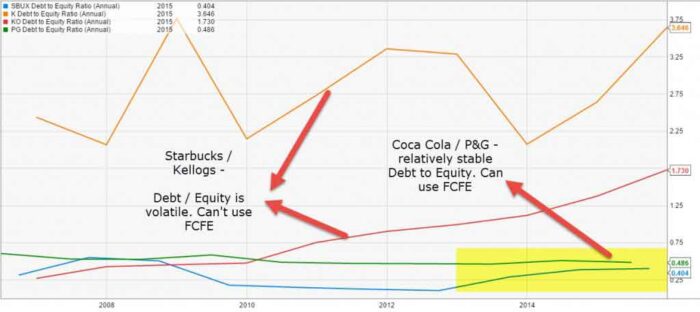

FCFE atau Free Cash Flow to Equity modelFree Cash Flow To Equity ModelFCFE (Free Cash Flow to Equity) menentukan sisa kas dengan investor perusahaan atau pemegang saham ekuitas setelah memberikan dana untuk pelunasan hutang, pembayaran bunga dan reinvestasi. Ini adalah indikator manajemen modal ekuitas perusahaanBaca lebih lanjut juga merupakan salah satu pendekatan DCF (bersama dengan FCFF) untuk menghitung harga Saham. FCFE mengukur berapa banyak “uang tunai” yang dapat dikembalikan perusahaan kepada pemegang sahamnya dan dihitung setelah menangani pajak, belanja modal, dan arus kas hutang.

Model FCFE memiliki keterbatasan tertentu. Misalnya, ini berguna hanya dalam kasus di mana leverage perusahaan tidak mudah berubah dan tidak dapat diterapkan pada perusahaan dengan leverage hutang yang berubah.

Rumus FCFE = Pendapatan Bersih + DepresiasiDepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut & Amortisasi + Perubahan WC + Capex + Pinjaman Bersih

#3 – Apa itu Model Diskon Dividen?

Model Diskon Dividen didasarkan pada pemahaman bahwa nilai wajar saham adalah nilai sekarang dari semua dividen masa depan.

Di sini CF = Dividen.

Beberapa contoh perusahaan yang membayar dividen reguler adalah McDonald’s, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, Coca-Cola, Johnson & Johnson, AT&T, Walmart, dll. Kita dapat menggunakan Model Diskon Dividen untuk menilai perusahaan-perusahaan ini.

sumber: ycharts

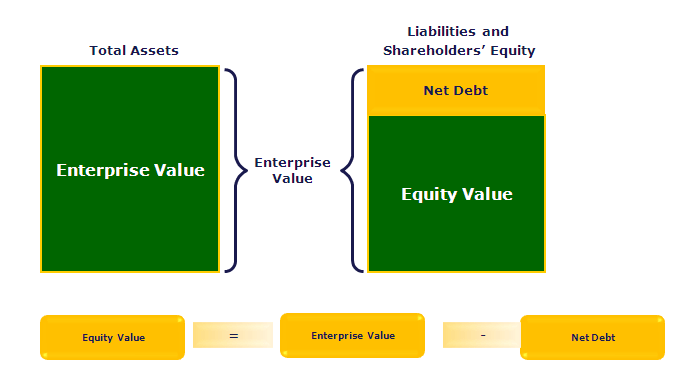

#4 – Apa Perbedaan antara nilai Perusahaan dan nilai ekuitas?

Ini adalah salah satu pertanyaan wawancara paling mendasar tentang penilaian. Jawaban langsung –

- Nilai Perusahaan = Nilai pasar aset operasi

- Nilai Ekuitas = Nilai pasar ekuitas pemegang saham

Untuk detail lebih lanjut, lihat Nilai Perusahaan vs. Nilai EkuitasNilai Perusahaan Vs. Nilai EkuitasNilai ekuitas ada dua jenis: nilai ekuitas pasar yang merupakan jumlah total saham dikalikan dengan harga saham pasar, dan ekuitas buku, yang merupakan nilai aset dikurangi kewajiban. Sebaliknya, nilai perusahaan adalah nilai total ekuitas ditambah utang dikurangi jumlah kas perusahaan.baca lebih lanjut

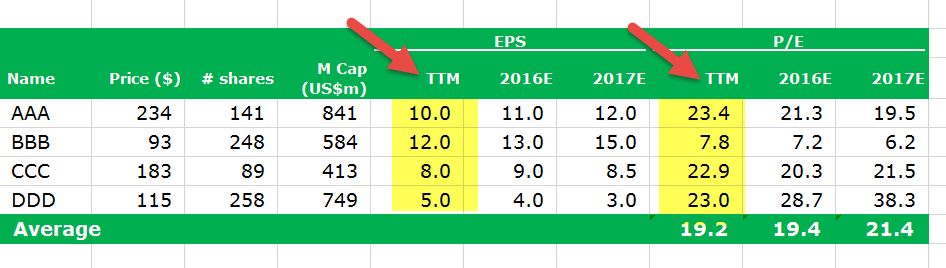

#5 – Apa perbedaan antara trailing PE dan forward PE?

Rasio PE Trailing menggunakan EPS Historis, sementara PEForward PEForward PE rasio menggunakan perkiraan laba per saham perusahaan selama 12 bulan ke depan untuk menghitung rasio harga-pendapatan. Rumus rasio PE ke depan = Harga per saham/Projected earning per share read more Rasio menggunakan Forecast EPS. Mari kita lihat contoh di bawah ini untuk menghitung Rasio Trailing PE vs forwarding PE.

- Rumus Rasio Pendapatan Harga Trailing = $234 / $10 = $23,4x

- Rumus Rasio Penghasilan Harga Maju = $234 / $11 = $21,3x

Untuk lebih jelasnya, lihat Trailing PE vs. Forward PE

#6 – Kelipatan apa yang paling umum digunakan dalam penilaian?

Ini adalah pertanyaan wawancara penilaian dasar lainnya. Ada beberapa kelipatan penilaian perdagangan umum yang sering digunakan dalam penilaian –

- EV to EBITEV To EBITRasio EV to EBIT adalah metrik penilaian penting yang menentukan apakah saham perusahaan mahal atau murah dibandingkan dengan pasar yang lebih luas atau pesaing.baca lebih lanjut

- Price to Cash FlowPrice To Cash FlowPrice to Cash Flow Ratio adalah indikator nilai yang mengukur harga saham perusahaan dalam kaitannya dengan jumlah arus kas yang dihasilkannya. Ini ditentukan sebagai rasio Harga Per Saham terhadap Arus Kas Operasional Per Saham. Baca selengkapnya

- Enterprise Value to SalesEnterprise Value To SalesEV to Sales Ratio adalah metrik penilaian yang digunakan untuk memahami penilaian total perusahaan dibandingkan dengan penjualannya. Ini dihitung dengan membagi nilai perusahaan dengan penjualan tahunan perusahaan yaitu (Kapitalisasi Pasar Saat Ini + Utang + Hak Minoritas + saham pilihan – uang tunai)/Pendapatanbaca lebih lanjut

- EV to EBITDAEV To EBITDAEV to EBITDA adalah rasio antara nilai perusahaan dan pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan pada tingkat yang sangat halus dengan memungkinkan investor membandingkan perusahaan tertentu dengan perusahaan sejenis dalam industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut

- Rasio PEG Rasio PEG Rasio PEG membandingkan rasio P/E suatu perusahaan dengan tingkat pertumbuhan yang diharapkan. Rasio PEG 1,0 atau lebih rendah, secara rata-rata, menunjukkan bahwa suatu saham dinilai terlalu rendah. Rasio PEG yang lebih besar dari 1,0 menunjukkan bahwa suatu saham dinilai terlalu tinggi.baca lebih lanjut

- Price to Book ValuePrice To Book ValuePrice to Book Value Ratio atau Rasio P/B membantu mengidentifikasi peluang saham di perusahaan Keuangan, terutama bank, dan digunakan dengan alat penilaian lainnya seperti Rasio PE, PCF, EV/EBITDA. Rasio Harga terhadap Nilai Buku = Harga Per Saham / Nilai Buku Per Saham read more

- Rasio PE Rasio PE Rasio harga terhadap pendapatan (PE) mengukur nilai relatif dari saham perusahaan, yaitu apakah undervalued atau overvalued. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. Baca selengkapnya

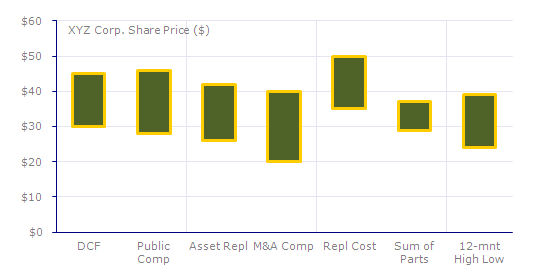

#7 – Bagaimana Anda menyajikan metodologi penilaian ini kepada investor?

Cara terbaik untuk mendekati ini adalah dengan mengerjakan pekerjaan rumah Anda terlebih dahulu. Jika memungkinkan, cari tahu penilaian perusahaan menggunakan masing-masing metodologi dan tunjukkan kepada investor sebagai grafik “lapangan sepak bola”. Akan lebih baik untuk diingat bahwa Anda harus selalu menunjukkan rentang daripada angka tertentu, karena seseorang perlu memperkirakan banyak faktor sebelum mengambil kesimpulan.

Pelajari lebih lanjut tentang Grafik Perbankan Investasi Grafik Perbankan Investasi 4 grafik perbankan investasi teratas yang harus diperhatikan oleh perusahaan perbankan investasi saat membuat model keuangan dan penilaian yang sangat baik dan analisisnya mencakup grafik PE, grafik pita PE, grafik lapangan sepak bola, dan grafik skenario. baca lebih lanjut di sini

#8 – Apa tiga metodologi penilaian yang paling banyak digunakan, dan bagaimana Anda akan memeringkatnya?

Ini adalah pertanyaan yang cukup umum, tetapi sering ditanyakan. Anda akan mengatakan – arus kas diskonto Arus Kas Diskon Analisis arus kas diskon adalah metode menganalisis nilai sekarang dari perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjut analisis (DCF) Valuasi, perbandingan komparatif analysisComparable Comp AnalysisComparable comps hanyalah mengidentifikasi penilaian relatif seperti seorang ahli untuk menemukan nilai wajar perusahaan. Proses comp yang sebanding dimulai dengan mengidentifikasi perusahaan yang sebanding, kemudian memilih alat penilaian yang tepat, dan terakhir menyiapkan tabel yang dapat memberikan kesimpulan mudah tentang penilaian wajar industri dan perusahaan.baca lebih lanjut, dan transaksi preseden adalah tiga yang paling banyak digunakan metodologi untuk penilaian. Pertanyaan peringkat itu rumit. Biasanya, transaksi preseden lebih tinggi daripada perusahaan sejenis sebagai kontrol premiumA Kontrol PremiumKontrol Premium adalah pertimbangan tambahan pembeli saham bersedia membayar lebih dan di atas harga pasar untuk mendapatkan saham mayoritas. Untuk memperoleh bunga yang lebih besar, pembeli harus menawarkan harga yang berbeda dari harga pasar untuk menarik pemegang saham yang ada dalam menjual saham.baca lebih lanjut dibangun di dalamnya. Dalam kasus DCF, ini bisa dua arah (tertinggi atau terendah) tergantung pada asumsi Anda selama perhitungan.

#9 – Selain ketiganya, apa metodologi lainnya? Berikan ringkasan.

Selain 3 di atas, Anda dapat berbicara tentang metodologi berikut –

- Analisis LBO: Analisis LBOLBOLBO (Leveraged Buyout) membantu dalam menentukan nilai maksimum yang dapat dibayar pembeli finansial untuk perusahaan target dan jumlah utang yang perlu dinaikkan bersama dengan pertimbangan finansial seperti arus kas bebas saat ini dan masa depan dari target perusahaan, investor ekuitas memerlukan tingkat rintangan dan suku bunga, struktur pembiayaan dan perjanjian perbankan yang dibutuhkan pemberi pinjaman.baca lebih lanjut Analisis membantu perusahaan menentukan berapa banyak PE yang dapat dibayar perusahaan untuk mencapai ‘target IRR’ (umumnya, ‘target IRR’ kebetulan berada di kisaran 15-25%).

- Jumlah Bagian: Ini memiliki dua langkah. Pertama, setiap bagian dinilai secara terpisah. Dan kemudian, mereka ditambahkan bersama.

- Valuasi Likuidasi: Seluruh gagasan tentang Nilai Likuidasi Nilai Likuidasi Nilai likuidasi adalah nilai aset yang tersisa jika perusahaan keluar dari bisnis dan tidak lagi menjadi kelangsungan hidup. Nilai likuidasi dihitung hanya untuk aset berwujud seperti real estat, mesin, peralatan, investasi, dll.Baca selanjutnya adalah membayangkan semua aset perusahaan dijual. Dan kemudian, begitu angkanya muncul, kewajiban dikurangi dari angka tersebut. Ini adalah modal (jika ada) yang diterima investor ekuitas.

- Analisis Premi M&A: Pertama, transaksi M&A dianalisis untuk menentukan berapa banyak premi yang dibayarkan setiap pembeli dan kemudian memanfaatkan informasi tersebut untuk menentukan berapa nilai perusahaan.

- Nilai Penggantian: Penilaian penggantian aset perusahaan akan menjadi nilai penggantian.

#10 – Apa itu analisis transaksional preseden?

Dengan kata sederhana, analisis transaksional preseden adalah metode penilaianMetode PenilaianDiskon arus kas, analisis perusahaan yang sebanding, perbandingan transaksi yang sebanding, penilaian aset, dan penjumlahan bagian adalah lima metode untuk menilai perusahaan.baca lebih lanjut yang mengambil transaksi masa lalu dari perusahaan serupa untuk menilai sebuah perusahaan.

Jika kita memecah metode ini dalam beberapa langkah, berikut adalah mereka –

- Pertama , perusahaan serupa dipilih berdasarkan fitur serupa atau dalam industri serupa.

- Kedua , ukuran transaksi harus serupa.

- Ketiga , jenis transaksi dan fitur pembeli akan sama.

- Keempat , transaksi yang terjadi belakangan dianggap lebih bernilai.

- Kelima , perkiraan dibuat berdasarkan faktor-faktor di atas.

#11 – Apakah ada faktor yang membuat Anda dapat memilih perusahaan yang sebanding?

Pertanyaan wawancara penilaian ini harus mudah dijawab. Tepatnya ada tiga faktor yang digunakan untuk memilih perusahaan pembanding.

- Pertama , faktor yang paling penting adalah klasifikasi industri. Ini paling penting karena, atas dasar ini, perusahaan dapat dengan mudah dibandingkan pada tingkat yang tinggi.

- Kedua , Anda perlu mempertimbangkan kriteria keuangan jika ingin lebih spesifik. Di bawah kriteria keuangan, Anda akan melihat pendapatan, EBITDA, EBITDAREBITDAREBITDAR (Penghasilan sebelum bunga, pajak, depresiasi, amortisasi, dan restrukturisasi/sewa) adalah ukuran populer yang digunakan untuk menilai kinerja perusahaan, ini tidak langsung hadir pada pendapatan pernyataan tetapi dapat dihitung dengan menggunakan informasi pada laporan laba rugi dengan menambahkan biaya sewa atau restrukturisasi ke EBITDA.baca lebih lanjut, EBIT, dll.

- Ketiga , yang terakhir harus Anda pertimbangkan adalah geografi.

Biasanya, faktor pertama (klasifikasi industri) yang paling banyak digunakan, dan faktor yang paling sedikit digunakan adalah geografi.

Pertanyaan Wawancara Penilaian – Aplikasi

Mari kita lihat pertanyaan wawancara penilaian berorientasi aplikasi (dengan jawaban)

#12 – Bagaimana Anda menghargai bank?

Yang ini adalah pertanyaan wawancara penilaian umum. Pastikan untuk menjawab ini dengan benar.

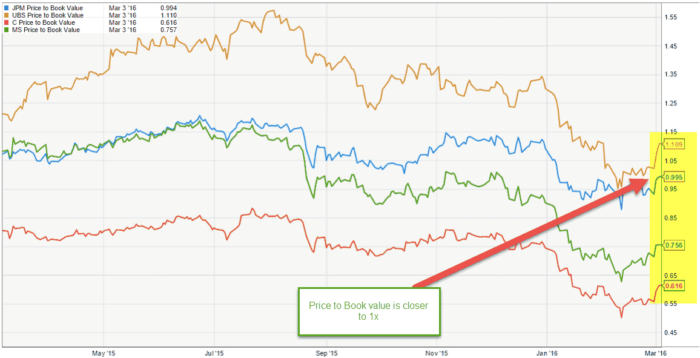

Bank terutama dinilai menggunakan Price to Book Value multiplePrice To Book Value MultiplePrice to Book Value Ratio atau Rasio P/B membantu mengidentifikasi peluang saham di perusahaan keuangan, terutama bank, dan digunakan dengan alat penilaian lain seperti Rasio PE, PCF, EV/ EBITDA. Rasio Harga terhadap Nilai Buku = Harga Per Saham / Nilai Buku Per Saham read more. Ini karena alasan berikut –

- Bank memiliki aset dan liabilitas yang secara periodik ditandai ke pasarMarked To MarketMarking to market (MTM) adalah konsep pencatatan akun, yaitu aset dan liabilitas pada nilai wajarnya atau pada harga pasar saat ini, yang bervariasi seiring dengan waktu, bukan secara historis. biaya. Ini membantu untuk mewakili kondisi keuangan perusahaan yang sebenarnya. Baca lebih lanjut, karena diwajibkan berdasarkan peraturan. Jadi, Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut nilai mewakili nilai pasar, tidak seperti industri lain di mana Neraca mewakili biaya historis aset /kewajiban.

- Aset bank termasuk investasi pada obligasi pemerintah, obligasi korporasi bermutu tinggi, Obligasi Korporasi, Obligasi Korporasi adalah surat berharga pendapatan tetap yang diterbitkan oleh perusahaan yang menjanjikan pembayaran tetap secara berkala. Pembayaran tetap ini dipecah menjadi dua bagian: kupon dan nilai nosional atau nominal.baca lebih lanjut atau obligasi daerah, bersama dengan pinjaman komersial, hipotek, atau pribadi yang umumnya diharapkan dapat ditagih.

Grafik di bawah ini menunjukkan perbandingan cepat nilai Buku Sejarah JPMorgan, UBS, Citigroup, dan Morgan Stanley.

sumber: chart

#13 – Apa saja contoh kelipatan khusus industri?

Yang ini adalah pertanyaan wawancara penilaian penting lainnya. Kelipatan spesifik industri bervariasi sesuai dengan faktor industri. Mari kita lihat empat contoh –

- Real Estate Investment Trusts (REITs): Harga / Dana dari operasi (FFOFFOFFO (Dana dari Operasi) adalah istilah yang digunakan untuk menggambarkan arus kas yang dihasilkan oleh Real Estate Investment Trusts (REITs). Ini dihitung dengan mengurangi pendapatan bunga dan keuntungan dari aset penjualan dari laba bersih periode tersebut dan ditambah beban bunga, penyusutan, dan kerugian atas penjualan aset.baca selengkapnya); Harga / Dana yang Disesuaikan dari operasi (AFFO)

- Ritel atau Maskapai Penerbangan: Nilai Perusahaan (EV) / Penghasilan sebelum bunga, pajak, depresiasi, amortisasi, dan sewa (EBITDAR)

- Teknologi: EV / Pengunjung Unik; EV / Tampilan halaman

- Energi : Harga (P) / Nilai Aktiva Bersih (NAB); P/1 juta kaki kubik setara (MCFE); P/1 juta kaki kubik setara per hari (MCFE/D)

#14 – Kapan Anda akan menggunakan penjumlahan bagian-bagiannya?

Jumlah bagian-bagian tersebut sebagian besar berguna untuk perusahaan dengan beberapa divisi yang tidak berhubungan satu sama lain. Misalnya, jika sebuah perusahaan memiliki divisi energi, divisi pembiayaan konsumen, divisi teknologi, dan divisi media, penjumlahan dari bagian-bagian tersebut akan sangat berguna.

Mari kita pahami Penjumlahan Penilaian Suku Cadang Penilaian Jumlah Suku Cadang Jumlah Penilaian Suku Cadang adalah metode penilaian dimana setiap anak perusahaan atau segmen Perusahaan dinilai secara terpisah & kemudian semuanya ditambahkan bersama untuk memperkirakan nilai total bisnis. baca lebih lanjut menggunakan contoh perusahaan konglomerasi besar (ticker MOJO) yang mengoperasikan segmen bisnis berikut.

- Penilaian Segmen Otomotif – Segmen Otomotif dapat dinilai paling baik dengan menggunakan rasio EV/EBITDA atau PE.

- Penilaian Segmen Minyak dan Gas – Untuk perusahaan Minyak dan Gas, pendekatan terbaik adalah menggunakan EV/EBITDA atau P/CF atau EV/boe (EV/barel setara minyak)

- Penilaian Segmen Perangkat Lunak – Kami menggunakan beberapa PE atau EV/EBIT untuk menilai Segmen Perangkat Lunak

- Penilaian Segmen Bank – Kami umumnya menggunakan P/BV atau Metode Pendapatan Residual untuk menilai Sektor Perbankan

- Segmen E-niaga – Kami menggunakan EV/Penjualan untuk menilai segmen E-niaga (jika segmen tersebut tidak menguntungkan) atau EV/Pelanggan atau kelipatan PE

#15 – Kapan Anda akan menggunakan penilaian likuidasi & kapan penilaian likuidasi akan menghasilkan nilai tertinggi?

LikuidasiLikuidasiLikuidasi adalah proses penutupan bisnis atau segmen bisnis dengan menjual asetnya. Jumlah yang direalisasikan ini digunakan untuk melunasi kreditur dan semua kewajiban bisnis lainnya dalam urutan tertentu. Baca lebih lanjut penilaian berguna ketika ada situasi kebangkrutan. Jika sebuah perusahaan memiliki peluang untuk naik, penilaian likuidasi akan membantu memahami berapa banyak modal Seorang investor ekuitas adalah orang atau entitas yang menyumbangkan sejumlah uang kepada perusahaan publik atau swasta untuk jangka waktu tertentu untuk memperoleh keuntungan finansial dalam bentuk apresiasi modal , pembayaran dividen, penilaian nilai saham, dll.baca lebih lanjut investor ekuitasInvestor EkuitasInvestor ekuitas adalah orang atau badan yang memberikan kontribusi jumlah tertentu kepada perusahaan publik atau swasta untuk jangka waktu tertentu untuk memperoleh keuntungan finansial dalam bentuk apresiasi modal, pembayaran dividen, penilaian nilai saham, dll.baca lebih lanjut akan didapat setelah hutang dilunasi.

Valuasi likuidasi menghasilkan nilai tinggi sangat tidak mungkin. Tetapi jika pasar sangat meremehkan aset karena alasan tertentu dan perusahaan memiliki aset keras yang substansial Aset Keras Aset keras mengacu pada barang fisik atau berwujud yang dapat disentuh dan dirasakan. Seorang individu atau perusahaan dapat memiliki aset tersebut untuk penggunaan jangka panjang dengan harapan apresiasi nilai di masa depan.Baca lebih lanjut, itu mungkin saja. Oleh karena itu, perusahaan pembanding perusahaan dan transaksi preseden akan menghasilkan nilai yang lebih rendah, dan karena aset dinilai cukup tinggi, penilaian likuidasi akan menghasilkan nilai yang lebih tinggi. Penilaian likuidasi menghasilkan nilai tinggi sangat tidak mungkin. Tetapi jika pasar sangat diremehkan karena alasan tertentu dan perusahaan memiliki penilaian Likuidasi yang substansial, sangat tidak mungkin menghasilkan nilai tinggi. Tetapi jika pasar sangat meremehkan aset karena alasan tertentu dan perusahaan memiliki aset keras yang substansial Aset Keras Aset keras mengacu pada barang fisik atau berwujud yang dapat disentuh dan dirasakan. Seorang individu atau perusahaan dapat memiliki aset tersebut untuk penggunaan jangka panjang dengan harapan apresiasi nilai di masa depan.Baca lebih lanjut, itu mungkin saja. Oleh karena itu, perusahaan pembanding dan transaksi preseden perusahaan akan menghasilkan nilai yang lebih rendah, dan karena aset dinilai tinggi, penilaian likuidasi akan menghasilkan nilai yang lebih tinggi.

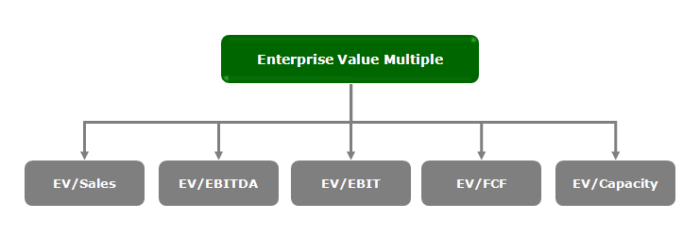

#16 – Dalam kasus kelipatan arus kas bebas, apa yang akan Anda gunakan – nilai ekuitas atau nilai perusahaan?

Ada dua hal yang perlu diingat di sini. Pertama, dalam kasus arus kas bebas tanpa leverage, Anda perlu menggunakan nilai perusahaanGunakan Nilai PerusahaanNilai perusahaan (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total hutang.baca lebih lanjut.

Di bawah ini adalah kelipatan nilai perusahaan –

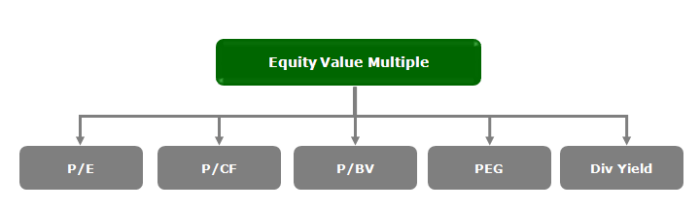

Dan, dalam kasus arus kas bebas leverage, Anda harus menggunakan nilai ekuitas. Inilah alasannya. Dalam arus kas bebas tanpa leverage, bunga tidak termasuk. Dengan demikian, uang tersedia untuk investor. Namun dalam kasus arus kas bebas leverage, bunga disertakan; dengan demikian, ini hanya tersedia untuk pemegang ekuitas.

Di bawah ini adalah daftar Kelipatan Nilai Ekuitas –

Pertanyaan Wawancara Penilaian – Lanjutan

Mari kita lihat beberapa Pertanyaan Wawancara Valuasi tingkat lanjut.

#17 – Mana yang Lebih Baik PE atau EV Ke EBITDA

Yang ini adalah pertanyaan wawancara penilaian yang rumit. Kebanyakan orang menggunakan rasio PE sebagai alat penilaian utama. Namun, ada beberapa batasan Rasio PE karena EV ke EBITDA dianggap sebagai kelipatan penilaian yang lebih baik.

- Rasio PE tidak mempertimbangkan risiko neraca. Posisi fundamental perusahaan tidak tercermin dengan benar dalam PE Multiple.

- Struktur debt-to-equity yang berbeda dapat secara signifikan mempengaruhi pendapatan perusahaan. Laba dapat sangat bervariasi untuk perusahaan dengan hutang karena komponen Pembayaran Bunga mempengaruhi Laba Per Saham Laba Per Saham Laba Per Saham (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan tersebut.baca lebih lanjut.

- Itu tidak dapat digunakan ketika penghasilan negatif. Misalnya, Box Inc. Anda tidak dapat begitu saja menemukan PE Multiple untuk perusahaan yang tidak menguntungkan tersebut. Seseorang harus menggunakan penghasilan yang dinormalisasi atau kelipatan ke depan dalam kasus seperti itu.

- Penghasilan tunduk pada kebijakan akuntansi yang berbedaKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan.baca lebih lanjut. Hal ini dapat dengan mudah dimanipulasi oleh manajemen.

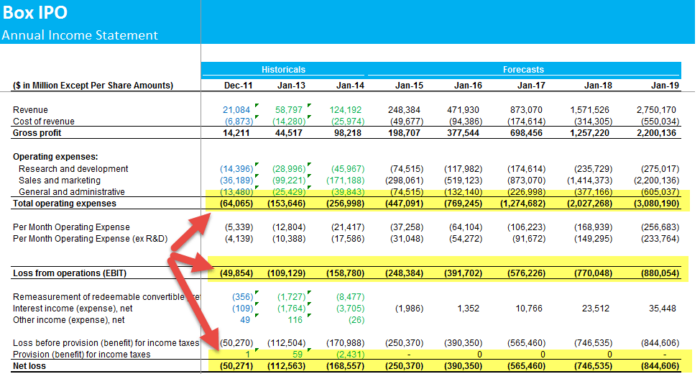

#18 – Bagaimana Anda menilai Box?

Lihat Box IPOBox IPO di atasAnalisis penilaian Box IPO dapat dilakukan dengan menggunakan berbagai metodologi yaitu Penilaian Relatif – Perusahaan Sebanding SaaS, Analisis Akuisisi Sebanding, Menggunakan Imbalan Berbasis Saham, Isyarat penilaian dari Pendanaan Ekuitas Swasta, Isyarat penilaian dari Pendanaan Ekuitas Pribadi Dropbox, dan Pendekatan Arus Kas yang Didiskontokan untuk Penilaian IPO Kotak.baca lebih lanjut Model keuangan dengan prakiraan. Kami mencatat bahwa BOX merugi tidak hanya di Operasi tetapi juga di Tingkat Pendapatan Bersih. Bagaimana Anda menghargai perusahaan yang tumbuh cepat tetapi arus kas bebasnya negatif?

Dalam kasus seperti itu, kami tidak dapat menerapkan kelipatan penilaian seperti rasio PE Rasio PE Rasio harga terhadap pendapatan (PE) mengukur nilai relatif saham perusahaan, yaitu apakah dinilai terlalu rendah atau terlalu tinggi. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. baca lebih lanjut (karena laba negatif), EV to EBITDAEV To EBITDAEV to EBITDA adalah rasio antara nilai perusahaan dan laba sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan pada tingkat yang sangat halus dengan membiarkan investor untuk membandingkan perusahaan tertentu dengan perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya. Baca lebih lanjut (jika EBITDA negatif), atau pendekatan DCF (ketika FCFFFCFFFCFF (Arus kas bebas ke perusahaan), atau arus kas tidak rata , adalah kas yang tersisa setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan. Ini mewakili jumlah arus kas yang tersedia untuk semua pemegang pendanaan – pemegang utang, pemegang saham, pemegang saham preferen atau pemegang obligasi.baca lebih lanjut negatif). Alat penilaian yang datang untuk menyelamatkan kita adalah EV to Sales!

#19 – Bisakah Nilai Terminal Negatif?

Pertanyaan wawancara penilaian rumit lainnya. Jawabannya secara teoritis YA, Praktis TIDAK!

Secara teoritis, hal ini dapat terjadi ketika nilai Terminal dihitung Nilai Terminal Dihitung Rumus nilai terminal membantu memperkirakan nilai bisnis di luar periode perkiraan eksplisit. Ini mencakup nilai semua arus kas, terlepas dari durasinya, dan merupakan komponen penting dari model arus kas terdiskonto (DCF).baca lebih lanjut menggunakan metode pertumbuhan perpetuitas.

Dalam rumus di atas, jika kita mengasumsikan + [Cost of Debt * % of Debt * (1-Tax Rate)]” url=”https://www.wallstreetmojo.com/weighted-average-cost-capital-wacc/” ]WACC”WACC””< tingkat pertumbuhan , maka Nilai Terminal yang diturunkan dari rumus akan menjadi Negatif. Sangat sulit untuk dicerna karena perusahaan dengan pertumbuhan tinggi sekarang menunjukkan nilai terminal negatif karena formula yang digunakan. Namun, asumsi tingkat pertumbuhan yang tinggi ini tidak benar. Kita tidak dapat berasumsi bahwa sebuah perusahaan akan tumbuh pada tingkat yang sangat tinggi sampai tidak terbatas.

Untuk perincian lebih lanjut, silakan lihat Panduan mendetail ini untuk Nilai TerminalPanduan Ke Nilai TerminalNilai Terminal adalah nilai proyek pada tahap di mana nilai saat ini tidak dapat dihitung. Nilai ini adalah nilai permanen dari sana dan seterusnya. Baca selengkapnya

#20 – Kapan Anda tidak akan menggunakan DCF dalam penilaian?

Dalam dua situasi tertentu, Anda tidak boleh menggunakan DCF –

- Pertama , jika perusahaan memiliki arus kas yang tidak dapat diprediksi atau tidak stabil;

- Kedua , ketika hutang dan modal kerja memiliki peran yang sama sekali berbeda. Misalnya, DCF tidak digunakan untuk menilai bank karena bank dan lembaga keuangan tidak menginvestasikan kembali utang dan modal kerja mereka.

#21 – Apakah LBO atau DCF akan memberikan penilaian yang lebih tinggi? Mengapa?

Biasanya DCF akan memberikan valuasi yang lebih tinggi. Tidak seperti DCF, dalam analisis LBO, Anda tidak akan mendapatkan arus kas antara tahun pertama dan tahun terakhir. Jadi analisis dilakukan berdasarkan nilai terminal saja. Dalam kasus DCF, penilaian dilakukan berdasarkan arus kas dan nilai terminal; sehingga cenderung lebih tinggi.

Selain itu, di LBO, IRR yang diharapkan (Internal Rate of ReturnInternal Rate Of ReturnInternal rate of return (IRR) adalah tingkat diskonto yang menetapkan nilai sekarang bersih dari semua arus kas masa depan dari sebuah proyek menjadi nol. Ini membandingkan dan memilih proyek terbaik , di mana sebuah proyek dengan IRR di atas dan di atas pengembalian minimum yang dapat diterima (tingkat rintangan) dipilih. Baca lebih lanjut) disiapkan, dan kemudian penilaian dilakukan.

#22 – Katakanlah sebuah perusahaan tidak memiliki keuntungan dan pendapatan. Bagaimana Anda menilai perusahaan itu?

Cara paling sederhana untuk melihatnya adalah dengan mengatakan bahwa penilaian perusahaan akan dilakukan dengan menggunakan metrik lain. Tidak ada keuntungan dan pendapatan, dan tidak akan ada arus kas. Jadi, menggunakan kelipatan kreatif yang sesuai dengan sifat bisnis yang melekat akan berhasil.

#23 – Bagaimana Anda menilai pohon mangga?

Ini mungkin tampak seperti pertanyaan yang rumit, tetapi tidak jika Anda memikirkannya dengan ma

")