Perbedaan Antara Bab 11 dan Bab 13

Setiap individu atau bisnis dapat mengajukan bab 11 kebangkrutan , yang membutuhkan waktu untuk membuat hutang dapat dibayar, dan pengadilan membantu entitas merestrukturisasi kewajiban dan kewajibannya. Bab 13 kebangkrutan , sebaliknya, mengatur penyesuaian hutang yang hanya dapat diterapkan oleh individu dengan tingkat pendapatan tertentu dan stabil di mana rencana untuk membayar kembali sebagian atau seluruh kewajiban dibuat tanpa melebihi lima tahun.

Dalam Kitab Undang-undang Hukum Kepailitan, Bab 11 dan Bab 13 adalah prosedur hukum yang menangani masalah utang dan kewajiban pembayaran jika perusahaan memutuskan untuk menyatakan pailit. Kode kebangkrutan juga merupakan alat yang berguna bagi individu yang tidak dapat melunasi utangnya dan memungkinkan mereka memulai dari awal dengan melikuidasi aset perusahaan dan melunasi utangnya atau mengusulkan restrukturisasi organisasi secara menyeluruh.

Apa itu Bab 11 Kebangkrutan?

Bab 11 paling sering digunakan oleh usaha kecil. Bab ini memungkinkan perusahaan menyusun rencana untuk membantu menjaga bisnis tetap aktif sambil melunasi utangnya. Pengajuan petisi dapat bersifat sukarela atau tidak sukarela. Debitur biasanya memiliki jangka waktu tiga sampai empat bulan untuk mengembangkan reorganisasi Reorganisasi Reorganisasi mengacu pada proses hukum memodifikasi, menggabungkan, atau mengakuisisi perusahaan dan asetnya. Biasanya dilakukan untuk mengatasi margin laba rendah, alasan pembenahan bervariasi sesuai kebutuhan perusahaan. Misalnya, pada tahun 2017, Wall Street Journal telah mengumumkan reorganisasi editorial besar-besaran untuk membantu surat kabar berusia 128 tahun itu beradaptasi dengan persyaratan pelaporan berita digital. rencana baca lebih lanjut.

Namun, jangka waktunya bisa diperpanjang hingga 18 bulan jika ada alasan di baliknya. Wali Amanat Wali amanat adalah individu atau lembaga dengan otoritas hukum untuk mengelola properti dan aset perwalian atas nama pemukim untuk mendapatkan manfaat dari penerima manfaat. Mereka memiliki kendali penuh atas aset perwalian sampai ditransfer ke penerima. Administrasi aset berjalan sesuai arahan kepercayaan. baca lebih lanjut adalah orang yang bertanggung jawab atas semua persetujuan kerangka waktu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bab 11 vs Bab 13 Kebangkrutan (wallstreetmojo.com)

Apa itu Bab 13 Kebangkrutan?

Bab 13 dari kebangkrutan KebangkrutanKebangkrutan mengacu pada prosedur hukum untuk menyatakan seseorang atau bisnis sebagai pailit. Baca lebih lanjut kode tersebut lebih memperhatikan tentang mengatur ulang keuangan individu dan lebih sedikit tentang menghilangkan hutang. Ini juga menuntut debitur untuk melakukan pembayaran bulanan kepada wali amanat bab 13 selama 36 bulan sampai 60 bulan yang memungkinkan mereka memperpanjang rencana untuk membayar kembali jumlah yang telah jatuh tempo untuk rumah, mobil, dan pinjaman lainnya. di mana pemberi pinjaman akan memberikan sejumlah uang kepada peminjam atau entitas peminjam dengan imbalan pelunasan di masa mendatang.baca lebih lanjut yang memiliki jaminan dalam jumlah besar.

Kedua pasal tersebut memperbolehkan debitur untuk mengajukan restrukturisasi baru. Restrukturisasi Restrukturisasi didefinisikan sebagai tindakan yang diambil organisasi ketika menghadapi kesulitan karena keputusan manajemen yang salah atau perubahan kondisi demografis. Oleh karena itu, mencoba menyelaraskan bisnisnya dengan tren menguntungkan saat ini dengan a) merestrukturisasi keuangannya dengan penerbitan/penutupan utang, penerbitan ekuitas baru, penjualan aset, atau b) restrukturisasi organisasi, yang meliputi pemindahan lokasi, PHK, dll.baca rencana lebih lanjut dan memodifikasi ketentuan pembayaran mereka, yang membantu perusahaan bertahan dalam bisnis.

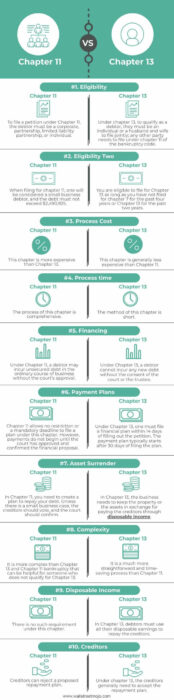

Bab 11 vs Bab 13 Infografis

Mari kita lihat 10 perbedaan teratas antara Bab 11 vs. Bab 13 kebangkrutan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bab 11 vs Bab 13 Bangkrut y (wallstreetmojo.com)

Perbedaan Kunci

- Di bawah Bab 11, tidak ada batasan utang; namun, di bawah bab 13, ada batasan batas utang.

- Debitur bab 11 dapat membutuhkan waktu berbulan-bulan untuk mengajukan rencana dan melakukan pembayaran. Namun, debitur bab 13 harus menyerahkan rencana pembayaran dalam waktu 15 hari sejak pengajuan petisi.

- Di bawah Bab 11, debitur memiliki lebih banyak kebebasan karena tidak ada wali yang ditunjuk selain Bab 13.

- Berdasarkan Bab 13, pemohon dapat mempertahankan Retainer Retainer adalah pengaturan antara perusahaan dan penyedia layanan di mana penyedia layanan dibayar di muka untuk layanan yang kemungkinan akan dibutuhkan di masa depan. Pengikut umumnya digunakan di bidang-bidang seperti hukum, akuntansi, SDM.Baca lebih lanjut properti mereka tanpa membayar kreditur tanpa jaminan. Namun, Bab 11 mengizinkan krediturKreditorKreditor mengacu pada pihak yang melibatkan individu, lembaga, atau pemerintah yang memberikan kredit atau meminjamkan barang, properti, jasa, atau uang kepada pihak lain yang dikenal sebagai debitur. Kredit yang dilakukan melalui kontrak yang sah menjamin pembayaran kembali dalam jangka waktu tertentu yang disepakati bersama oleh kedua belah pihak. baca lebih lanjut untuk menolak ketika dilunasi.

- Berdasarkan pasal 13, debitur dapat merestrukturisasi banyak properti hanya dengan membayar agunan. Dalam bab 11, debiturDebiturDebitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut mungkin dilarang menjejalkan oleh kelas kreditur tertentu.

Bab 11 vs Bab 13 Tabel Perbandingan

|

Dasar |

Bab 11 |

Bab 13 |

|

Kelayakan |

Untuk mengajukan petisi berdasarkan Bab 11, debitur harus merupakan perusahaan, kemitraan, tanggung jawab terbatas Tanggung jawab terbatas mengacu pada struktur hukum di mana aset pribadi pemilik atau investor tidak dipertaruhkan. Pertanggungjawaban mereka atas kerugian bisnis atau hutang tidak melebihi investasi modal mereka di perusahaan. Ini berlaku di perusahaan kemitraan dan perseroan terbatas.baca lebih lanjut kemitraan, atau individu. |

Berdasarkan bab 13, untuk memenuhi syarat sebagai debitur, mereka harus perorangan atau suami istri untuk mengajukan bersama; pihak lain mana pun perlu mengajukan berdasarkan bab 11 dari kode kebangkrutan. |

|

Kelayakan |

Saat mengajukan bab 11, seseorang akan dianggap sebagai debitur usaha kecil, dan utangnya tidak boleh melebihi $2.490.925. |

Anda berhak mengajukan Bab 13 selama Anda belum mengajukan Bab 7 selama empat tahun terakhir atau Bab 13 selama dua tahun terakhir. |

|

Biaya Proses |

Bab ini lebih mahal daripada Bab 13. |

Bab ini umumnya lebih murah daripada Bab 11. |

|

Waktu proses |

Proses bab ini komprehensif. |

Metode bab ini singkat. |

|

Pembiayaan |

Berdasarkan Bab 11, seorang debitur dapat menimbulkan hutang tanpa jaminan dalam kegiatan usaha biasa tanpa persetujuan pengadilan. |

Berdasarkan Bab 13, seorang debitur tidak dapat menimbulkan utang baru tanpa persetujuan dari pengadilan atau wali amanat. |

|

Paket Pembayaran |

Bab 11 tidak mengizinkan pembatasan atau tenggat waktu wajib untuk mengajukan rencana di bawah bab ini. Namun, pembayaran tidak dimulai sampai pengadilan menyetujui dan mengkonfirmasi proposal keuangan. |

Berdasarkan Bab 13, seseorang harus mengajukan rencana keuangan dalam waktu 14 hari setelah mengisi petisi. Rencana pembayaran biasanya dimulai setelah 30 hari sejak pengajuan rencana. |

|

Penyerahan Aset |

Di Bab 11, Anda perlu membuat rencana untuk melunasi hutang Anda. Kecuali ada kasus bisnis kecil, kreditur harus memberikan suara, dan pengadilan harus mengonfirmasi. |

Di Bab 13, bisnis perlu mempertahankan properti atau aset sebagai imbalan untuk membayar kreditur melalui [wsm-tooltip header=”Penghasilan Sekali Pakai” description=”Penghasilan sekali pakai adalah mekanisme penting untuk mengukur pendapatan rumah tangga, dan mencakup semua jenis pendapatan seperti upah dan gaji, pendapatan pensiun, keuntungan investasi. Dengan kata lain, itu adalah jumlah uang yang tersisa setelah melunasi semua pajak langsung.” url=”https://www.wallstreetmojo.com/disposable-income/”]disposable incomeDisposable IncomeDisposable income adalah mekanisme penting untuk mengukur pendapatan rumah tangga, dan mencakup semua jenis pendapatan seperti upah dan gaji, pendapatan pensiun, keuntungan investasi. Dengan kata lain, ini adalah jumlah uang yang tersisa setelah semua pajak langsung dilunasi. Baca selengkapnya[/wsm-tooltip]. |

|

Kompleksitas |

Ini lebih kompleks daripada Bab 13 dan Bab 11 kebangkrutan yang dapat membantu seseorang yang tidak memenuhi syarat untuk Bab 13. |

Ini adalah proses yang jauh lebih mudah dan hemat waktu daripada Bab 11. |

|

Pendapatan Sekali Pakai |

Tidak ada persyaratan seperti itu di bawah bab ini. |

Pada Bab 13, debitur harus menggunakan seluruh pendapatan yang dapat dibuang. Pendapatan Pendapatan biasanya didefinisikan sebagai pendapatan bersih perusahaan yang diperoleh setelah dikurangi biaya penjualan, biaya operasional, bunga, dan pajak dari semua pendapatan penjualan selama periode waktu tertentu. Dalam kasus seorang individu, itu terdiri dari upah atau gaji atau pembayaran lainnya. Baca lebih lanjut untuk membayar kreditur. |

|

Kreditur |

Kreditur dapat menolak rencana pembayaran yang diusulkan. |

Berdasarkan bab 13, kreditur umumnya perlu menerima rencana pembayaran kembali. |

Kode kebangkrutan berguna untuk bisnis. Namun, ini dimaksudkan terutama untuk reorganisasiReorganisasiReorganisasi mengacu pada proses hukum untuk memodifikasi, menggabungkan, atau mengakuisisi perusahaan dan asetnya. Biasanya dilakukan untuk mengatasi margin laba rendah, alasan pembenahan bervariasi sesuai kebutuhan perusahaan. Misalnya, pada tahun 2017, Wall Street Journal telah mengumumkan reorganisasi editorial besar-besaran untuk membantu surat kabar berusia 128 tahun itu beradaptasi dengan persyaratan pelaporan berita digital. Baca lebih lanjut tentang perusahaan dengan beban utang yang berat. Menyatakan kebangkrutan membantu perusahaan mengatasi kesulitan keuangan mereka dan membantu membangun kembali kredit mereka.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Bab 11 vs. Bab 13 Kebangkrutan. Di sini, kami membahas perbedaan teratas antara bab 11 dan 13 dengan infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut: –

- Bab 7 dan Bab 13 Kebangkrutan

- LLC vs Kemitraan

- LLC vs Kepemilikan Tunggal

- LLC vs Inc

- Memorandum Asosiasi vs Anggaran Dasar

")