Apa itu Accrued Interest dalam Akuntansi?

Dalam akuntansi, Accrued Interest adalah bunga atas pinjaman yang telah diperoleh tetapi belum dibayar. Itu dicatat dalam pembukuan sebagai hutang dagang jika perusahaan berutang kepada investor obligasi atau kreditur tetapi masih belum dibayar. Namun, bagi pemberi pinjaman, jumlah ini akan disebut sebagai pendapatan bunga yang masih harus dibayar

Memahami Bunga Akrual

Catatan perusahaan sebagai bagian dari prinsip akrual akuntansiAkrual Prinsip AkuntansiAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. Baca selengkapnya. Sesuai dengan prinsip akuntansi akrual, biaya harus dipertimbangkan pada saat terjadinya dan bukan pada saat benar-benar dibayarkan. Oleh karena itu, bunga yang akan dibayarkan di masa mendatang tetapi terakumulasi sampai saat ini dicatat sebagai beban dan kewajiban oleh Perusahaan.

Mari kita perhatikan contoh akrual bunga obligasi untuk memahami konsep ini:

Seorang investor obligasi memegang obligasi Perusahaan XYZ Inc., yang bernilai $100 dan membayar kupon setengah tahunan dengan tingkat bunga 12%. Kupon terakhir dibuat 2 bulan yang lalu, dan dia ingin menjual obligasi tersebut kepada investor baru.

Investor baru akan membayarnya $ 100, dan dua bulan terakhir beban bunga yang masih harus dibayar Beban Bunga Beban bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut dihitung seperti di bawah ini.

= 12%/12 * 2 * 100 = $2

Jadi, investor baru akan membayar = 100 + 2 = $102 untuk obligasi tersebut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Accrued Interest in Accounting (wallstreetmojo.com)

Akuntansi untuk Beban Bunga Akrual

Sementara akuntansi untuk akrual menjadi dua set akun disesuaikan – akun beban bunga pada laporan laba rugi dan hutang pada neraca. Utang Usaha Pada Neraca. Utang usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasoknya atau vendor untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut

Beban bunga pada laporan laba rugi ditambah dengan jumlah bunga yang masih harus dibayar oleh Perusahaan. Hal ini karena prinsip akuntansi akrual, dan Perusahaan harus mencatat bunga yang masih harus dibayar tetapi belum dibayar.

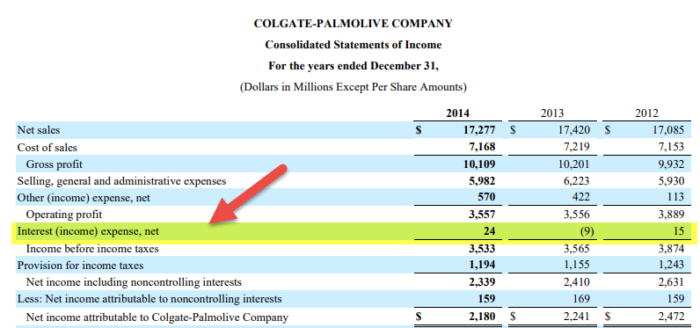

sumber: Pengajuan Colgate SEC

Hutang usaha di sisi kewajiban neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah kewajiban dan modal pemilik sama dengan jumlah aktiva perusahaan. Selanjutnya ditambah dengan hutang bunga sebagai biaya yang masih harus dibayar oleh Perusahaan.

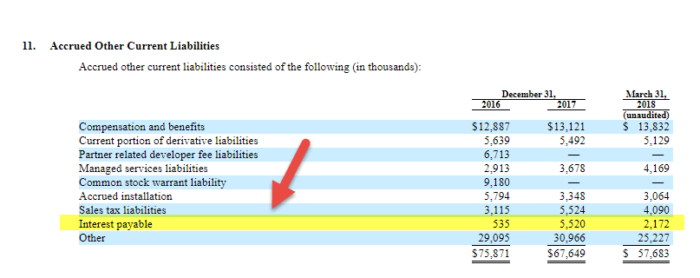

sumber: Pengajuan Bloom Energy SEC

Hal yang dimasukkan di atas akan dilakukan oleh peminjam pada laporan laba rugi dan neraca. Pemberi pinjaman akan melaporkan bunga sebagai pendapatan pada pernyataan PnL-nya dan aset lancar sebagai piutang usaha di neraca Piutang Usaha di Neraca Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya.

Kesimpulan

Bunga Akrual adalah jumlah yang telah diakru tetapi belum dibayar selama suatu periode karena hutang yang dilakukan atau diberikan. Bunga diakru dari tanggal pembayaran terakhir sampai dengan tanggal penyusunan rekening jika tidak dibayar dan tanggal jatuh temponya adalah di kemudian hari. Jumlah tersebut dicatat sebagai bunga dalam piutang atau hutang tergantung kasusnya. yaitu, jika perusahaan telah mengambil pinjaman, itu akan mencatat hutang bunga, dan jika diberikan pinjaman, katakanlah, untuk bisnis lain, itu akan mencatat piutang bunga.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Accrued Interest in Accounting. Berikut kita bahas pengertiannya dan cara menghitung beban bunga akrual beserta contoh-contoh praktisnya. Anda juga dapat melihat artikel di bawah ini untuk mempelajari lebih lanjut tentang dasar-dasar Akuntansi –

- Contoh Pendapatan Akrual

- Menghitung Beban Bunga

- Arti Pendapatan yang Diterima

- Apa itu Pendapatan Akrual?