Poin-poin berikut menyoroti empat rasio yang digunakan dalam struktur modal.

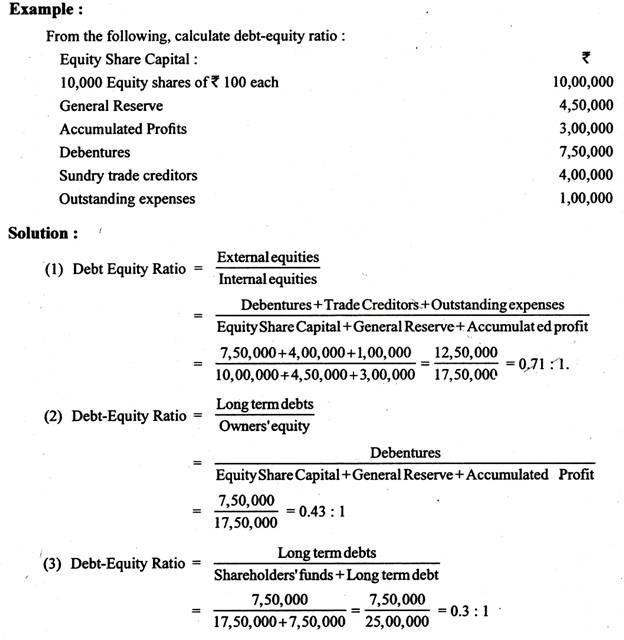

Rasio Struktur Modal # 1. Rasio Utang-Ekuitas:

Rasio ini mengukur klaim pihak luar dan pemilik, yaitu pemegang saham terhadap aset perusahaan.

Ini juga dikenal sebagai Rasio Ekuitas Eksternal-Internal. Ini sebenarnya mengukur hubungan antara utang luar negeri/ekuitas/dana pihak luar dan dana ekuitas/pemegang saham internal.

Singkatnya, ini mengungkapkan hubungan antara ekuitas eksternal dan ekuitas internal atau, hubungan antara modal pinjaman dan modal pemilik. Ini adalah ukuran solvabilitas jangka panjang. Ini mengungkapkan klaim kreditur dan pemegang saham terhadap aset perusahaan, yaitu proporsi komparatif Hutang dan Ekuitas.

Di sini, Hutang dan Kreditur mencakup semua hutang, baik jangka panjang atau jangka pendek, atau dalam bentuk Hipotek, Tagihan dan Surat Utang dll. Di sisi lain, klaim pemilik terdiri dari Ekuitas dan Modal Saham Preferensi + Cadangan dan Surplus + Modal Cadangan + Cadangan untuk Kontinjensi + Sinking Fund – Aset Fiktif yaitu. Biaya Pendahuluan dll.

Ada beberapa otoritas yang lebih suka mengambil Hutang Jangka Panjang saja daripada Hutang Total. Sekali lagi, beberapa lebih suka memasukkan modal saham preferensi dalam ekuitas eksternal dan tidak memasukkannya ke dalam dana pemegang saham. Alasan untuk pendapat tersebut (yaitu, penyertaan modal saham utama dalam hutang luar negeri) adalah bahwa mereka berhak atas tingkat dividen tetap dan mereka juga ditebus setelah jangka waktu yang ditentukan.

Interpretasi dan Signifikansi:

Rasio ini menceritakan tentang pemanfaatan pembiayaan utang dalam suatu perusahaan, yaitu proporsi klaim antara pihak luar dan pemegang saham terhadap aset perusahaan, untuk memberikan informasi kepada pihak luar tentang posisi mereka saat penutupan. Aset diperoleh dengan pemanfaatan dana pihak luar dan dana pemegang saham.

Pemegang saham berkeinginan untuk memanfaatkan lebih banyak dana yang diambil dari investor sehingga mereka akan berbagi risiko yang lebih kecil dan pada saat yang sama meningkatkan tingkat dividen setelah membayar tingkat bunga tetap yang lebih kecil kepada pihak luar. Demikian pula, orang luar menginginkan agar pemegang saham harus mengambil risiko yang lebih besar.

Dengan demikian, interpretasi dan pentingnya rasio ini tergantung pada kebijakan keuangan perusahaan dan sifat serta jenis usahanya. Norma rasio tersebut adalah 2:1, meskipun tidak ada norma baku yang berlaku untuk semua perusahaan. Terkadang lebih dari 2:1 dianggap memuaskan.

Rasio yang tinggi menunjukkan bahwa klaim pihak luar lebih banyak daripada pemilik dan, tentu saja, mereka akan menuntut untuk ikut serta dalam manajemen dan kreditor tidak menyukai situasi seperti itu, karena jika terjadi likuidasi, margin keamanan mereka akan berkurang.

Singkatnya, semakin tinggi rasionya, semakin besar risiko bagi kreditur dan ini menunjukkan terlalu banyak ketergantungan pada hutang jangka panjang. Sebaliknya, rasio yang lebih rendah menunjukkan margin keamanan yang tinggi bagi kreditur.

Rasio Struktur Modal # 2. Capital Gearing Ratio:

Capital gearing berarti penentuan proporsi berbagai jenis sekuritas terhadap total kapitalisasi. Gearing mungkin tinggi, rendah, atau bahkan. Ketika proporsi modal Saham Ekuitas tinggi dibandingkan dengan sekuritas lain dalam total kapitalisasi, itu disebut roda gigi rendah; dan, sebaliknya, giginya tinggi.

Pada saat yang sama, jika Modal Saham Ekuitas sama dengan sekuritas lainnya, itu disebut roda gigi merata.

Dengan demikian, Capital Gearing Ratio adalah rasio antara Modal Saham Ekuitas dan Efek Berbunga Tetap:

Ilustrasi berikut akan memperjelas prinsip persneling:

Ilustrasi 1:

Dengan demikian, dari uraian di atas, cukup jelas bahwa struktur modal Perusahaan X adalah roda gigi rendah, Perusahaan Y roda gigi rata, dan Perusahaan Z roda gigi tinggi.

Semakin tinggi gear, semakin spekulatif karakter saham ekuitas, karena dalam kondisi ini, dividen atas saham ekuitas berfluktuasi secara tidak proporsional dengan jumlah keuntungan yang dapat dibagi.

Faktor-faktor yang Mempengaruhi Capital Gearing:

(a) Perdagangan Ekuitas:

Ini adalah alat dimana pemegang saham ekuitas menikmati keuntungan dalam jumlah besar dengan mengorbankan sekuritas berbunga tetap lainnya. Tingkat dividen saham ekuitas secara substansial dapat ditingkatkan dengan menerbitkan lebih banyak Surat Utang dan Saham Preferensi dengan tingkat bunga dan dividen tetap.

Ilustrasi berikut akan memperjelas prinsip tersebut:

Ilustrasi 2:

Misalkan total kebutuhan modal suatu perusahaan adalah Rs. 20,00,000 dan tingkat pengembalian yang diharapkan adalah 12%. Jika seluruh modal hanya terdiri dari Saham Ekuitas, tidak akan ada Perdagangan Ekuitas, tetapi hanya akan menjadi pengembalian @ 12% pada Rs. 20,00,000, dengan cara dividen.

Sekarang, misalkan struktur modal perusahaan adalah:

Oleh karena itu, dengan penerbitan Surat Utang dan Saham Preferensi, Perdagangan Ekuitas dimungkinkan dan, sebagai hasilnya, tingkat dividen ekuitas meningkat dari 12% menjadi 16%.

Catatan:

Perdagangan Ekuitas menguntungkan hanya ketika keuntungan diperoleh pada tingkat yang lebih tinggi daripada tingkat yang dibayarkan kepada pemegang Surat Utang dan Saham Preferensi.

(b) Elastisitas Struktur Modal:

Struktur Modal, jika dibuat elastis, dapat diperluas dengan penerbitan baru, dalam hal kebutuhan untuk perbaikan dan perluasan bisnis, atau dapat dikontrakkan sesuai kebutuhan. Kontraksi modal bukanlah hal yang mudah, terutama dalam hal modal ekuitas, karena tidak dapat ditebus sepanjang umur perusahaan.

Di sisi lain, Saham Preferensi dan Surat Utang atau Pinjaman dapat ditebus pada akhir periode yang ditentukan karena memberikan fleksibilitas dalam struktur permodalan.

(c) Pengendalian Perusahaan:

Karena pemegang Saham Preferensi dan Surat Utang tidak memiliki hak suara (kecuali dalam kasus tertentu), promotor lebih tertarik untuk menerbitkan Saham Preferensi dan Surat Utang untuk memenuhi persyaratan tambahan modal daripada menerbitkan Saham Bersifat Ekuitas. Saham Ekuitas yang diterbitkan dibagikan kepada teman dan kerabat promotor terlebih dahulu sehingga kendali dan manajemen perusahaan dapat dipertahankan.

(d) Kecenderungan Investor:

Perusahaan menerbitkan berbagai jenis sekuritas untuk investor yang berbeda. Surat utang diambil oleh mereka yang lebih memilih keamanan pokok bersama dengan stabilitas pendapatan sedangkan Saham Preferensi diambil oleh mereka yang lebih memilih untuk memiliki tingkat yang lebih tinggi atau pendapatan reguler (daripada pemegang Surat Utang) bersama dengan keamanan modal.

Sekali lagi, Saham Ekuitas diambil oleh mereka yang ingin mengambil risiko dan, pada saat yang sama, berkeinginan untuk mengendalikan urusan perusahaan.

(e) Biaya Pembiayaan:

Kadang-kadang mungkin diinginkan untuk menggalang dana dengan mengeluarkan jenis keamanan tertentu. Tetapi biaya pembiayaan sekuritas semacam itu terbukti mahal bagi perusahaan. Biasanya, penerbitan saham ekuitas mahal dibandingkan dengan penerbitan saham preferensi dan surat utang dan itulah sebabnya perusahaan lebih suka menerbitkan bagian dari struktur modal dengan menerbitkan surat utang atau saham preferensi.

(f) Sentimen Pasar:

Ini juga memainkan peran penting dalam capital gearing, surat utang dapat diterbitkan lebih mudah daripada saham ekuitas pada saat kemerosotan, sedangkan pada saat booming, saham ekuitas dapat diterbitkan. Selain itu, perusahaan Bank dan Asuransi lebih memilih surat utang atau saham preferensi daripada saham ekuitas sebagai jaminan.

Rasio Struktur Modal #3. Rasio Kapitalisasi Lainnya:

Rasio-rasio berikut ini digunakan, jika diperlukan, selain Capital Gearing Ratio dan Debt-Equity Ratio untuk keperluan analisis struktur modal:

Rasio ini menunjukkan seberapa besar kontribusi Pemegang Saham Ekuitas terhadap total dana jangka panjang dan dinyatakan dalam persentase. Semakin tinggi rasionya, semakin kecil ketergantungan perusahaan pada pihak luar.

Rasio ini menunjukkan berapa banyak yang disumbangkan oleh Pemegang Saham Preferensi terhadap total struktur modal perusahaan dan dinyatakan sebagai persentase.

Rasio ini menunjukkan seberapa besar kontribusi Pemegang Surat Utang terhadap total investasi yang dilakukan oleh Pemegang Saham Ekuitas dan Pemegang Surat Utang dan dinyatakan dalam persentase. Pemegang Surat Utang dapat membentuk gambaran tentang bunga Surat Utang dan keamanan modal dari rasio ini.

Ilustrasi 3:

Berikut ringkasan Neraca yang disajikan oleh X Co. Ltd. pada tanggal 31-12-1994:

Komentar:

Debt-Equity Ratio perusahaan menunjukkan bahwa perusahaan sampai batas tertentu bergantung pada kewajiban luar. Itu bukan pertanda sehat. Capital Gearing Ratio, bagaimanapun, ditemukan memuaskan karena rasio ini mempertahankan tingkat normalnya.

Rasio Modal Saham Ekuitas menunjukkan bahwa lebih dari 50% dari total dana jangka panjang dikontribusikan oleh pemegang saham ekuitas. Hal ini merupakan pertanda baik karena stabilitas struktur permodalan dapat terjaga.

Rasio Modal Saham Preferensi mengungkapkan bahwa hanya 14,28% dari total dana jangka panjang yang dikontribusikan oleh Pemegang Saham Preferensi. Dengan demikian, hal tersebut mengindikasikan bahwa kekuasaan pengendalian tetap berada di tangan Pemegang Saham Ekuitas dan tidak akan ada perubahan hak suara dalam waktu dekat.

Rasio Surat Utang (Modal) ditemukan hanya 21,43% yang menyatakan bahwa hanya seperenam dari total dana jangka panjang yang dikontribusikan oleh pemegang Surat Utang. Artinya, perusahaan tidak terlalu bergantung pada mereka.

Keuntungan dan Kerugian Pembiayaan Utang:

Keuntungan:

(a) Tingkat dividen ekuitas dapat ditingkatkan jika sebagian dari modal dikumpulkan melalui modal utang (yaitu, dengan menerbitkan surat utang atau saham preferensi, dll.) karena tingkat pengembalian investasi dengan menggunakan sumber daya bisnis biasanya adalah lebih besar dari tingkat bunga tetap/dividen yang dibayarkan kepada modal utang.

(b) Jika modal diperoleh dengan mengeluarkan modal utang, (modal) itu dapat ditebus selama periode-periode kendur. Akibatnya, pengeluaran perusahaan dapat ditebus. Selain itu, fleksibilitas dalam struktur permodalan tidak dimungkinkan, kecuali dalam hal likuidasi, jika seluruh modal dinaikkan melalui penerbitan saham ekuitas. Namun, hal yang sama dimungkinkan jika modal dibiayai oleh penerbitan modal utang.

(c) Pemegang saham ekuitas mengendalikan urusan perusahaan jika modal dibiayai oleh penerbitan modal pinjaman/utang karena pemegang saham preferensi dan surat utang tidak memiliki hak suara dan, dengan demikian, mereka tidak dapat mengambil bagian dalam manajemen .

Oleh karena itu, jika penerbitan baru saham ekuitas dilakukan, alih-alih menerbitkan saham preferensi atau surat utang, kekuasaan pengendalian dapat diserahkan kepada pemegang saham ekuitas baru. Untuk tujuan ini, pemegang saham ekuitas memilih untuk tidak menerbitkan saham ekuitas lebih lanjut untuk penggalangan dana.

(d) Hutang dapat ditagih pada tingkat yang lebih murah daripada dengan penerbitan saham ekuitas. Pemegang saham ekuitas mengharapkan tingkat pengembalian minimum atas investasi mereka yang, dengan kata lain, disebut biaya modal dalam akuntansi. Sebenarnya biaya modal bukan satu-satunya biaya yang dibayarkan melalui dividen karena dividen dibayarkan setelah membayar pajak.

Yaitu, biaya modal ekuitas adalah jumlah total dari dividen dan pajak sedangkan ini tidak berlaku dalam kasus modal hutang karena perusahaan tidak membayar pajak untuk pembayaran bunga yang dilakukan untuk modal hutang. Akibatnya, biaya hutang adalah satu-satunya bagian dari biaya yang harus dibayar dengan bunga saja.

(e) Kadang-kadang dapat terjadi bahwa tidak ada jalan keluar untuk mengumpulkan dana kecuali mengeluarkan modal utang. Perusahaan tidak dapat menerbitkan saham ekuitas jika telah mencapai batas yang ditentukan. Dalam hal ini, perusahaan bergantung pada modal hutang untuk mengumpulkan dana lebih lanjut.

(f) Kadang-kadang juga terjadi bahwa dana tidak dapat direalisasikan dengan penerbitan saham ekuitas dengan biaya yang wajar. Tetapi perusahaan dapat melakukannya dengan menjaminkan atau menghipotesiskan asetnya untuk jangka waktu pendek atau panjang.

Kekurangan:

(a) Menghimpun dana dengan mengeluarkan modal utang lebih berisiko daripada mengeluarkan modal ekuitas karena jumlah yang harus dibayar melalui bunga/dividen yang ditetapkan bersamaan dengan pembayaran kembali modal, tidak bergantung pada kemampuan untuk menghasilkan laba. Resiko lebih besar dimana tingkat keuntungan yang diperoleh berfluktuasi atau trend keuntungan tidak stabil.

(b) Karena utang bersifat tetap, kreditur utang memberlakukan persyaratan tertentu yang ketat dibandingkan dengan yang ditetapkan oleh pemegang saham ekuitas dan sama sekali tidak diinginkan dari sudut pandang perusahaan karena kondisi ekonomi terus berubah.

Oleh karena itu, dari pembahasan di atas, lebih lanjut dapat dinyatakan bahwa rasio antara utang dan ekuitas tergantung pada kepastian laba, tingkat laba dan kinerja risiko direksi dll.

Rasio Struktur Modal #4. Leverage Finansial:

Leverage keuangan dapat dinyatakan ketika sisa laba bersih (pendapatan setelah bunga dan pajak dan dividen preferensi) bervariasi tidak sebanding dengan laba operasi (EBIT). Leverage ini mengungkapkan perubahan penghasilan kena pajak dibandingkan dengan perubahan operasi.

Dengan kata lain, sebagian besar dimainkan oleh bunga pembiayaan utang, bunga surat utang, dividen preferensi (yaitu, sekuritas bantalan bunga tetap) di seluruh struktur modal perusahaan. Leverage ini sebenarnya mengacu pada campuran hutang dan ekuitas yang digunakan untuk membiayai aktivitas perusahaan.

Perusahaan yang menggunakan banyak hutang (dalam berbagai bentuk) dikatakan sangat diungkit. Singkatnya, ketika modal utang (surat utang, saham preferensi, pembiayaan jangka panjang, dll.) lebih banyak dibandingkan dengan modal ekuitas, maka leverage tinggi dan, sebaliknya, dikatakan leverage rendah. Jadi, ini adalah kemampuan perusahaan untuk menggunakan biaya keuangan tetap untuk mengukur pengaruh perubahan EBIT terhadap EPS perusahaan.

Trading pada Ekuitas dan Leverage Finansial:

Perdagangan Ekuitas:

Kadang-kadang leverage keuangan disebut ‘Trading on Equity’.

Ini adalah alat dimana pemegang saham ekuitas menikmati keuntungan dalam jumlah besar dengan mengorbankan sekuritas berbunga tetap lainnya. Tingkat dividen saham ekuitas secara substansial dapat ditingkatkan dengan menerbitkan lebih banyak surat utang dan saham preferensi dengan tingkat bunga dan dividen tetap. Ilustrasi 2 akan memperjelas prinsipnya.

Dengan demikian, campuran utang-ekuitas akan sedemikian rupa sehingga laba per saham (EPS) meningkat. Kami juga tahu bahwa biaya keuangan tetap tidak bervariasi sesuai pendapatan perusahaan sebelum EBIT. Jadi, leverage keuangan mengungkapkan hasil pendapatan setelah penerapan sekuritas berbunga tetap dalam total struktur modal.

Kita sekarang dapat mengusulkan bahwa leverage keuangan terjadi ketika fluktuasi EBIT disertai dengan fluktuasi laba per saham perusahaan yang tidak proporsional. Jadi, jika EBIT berubah, harus ada perubahan EPS yang sesuai asalkan perusahaan tidak menggunakan sekuritas berbunga tetap.

Ilustrasi berikut akan memperjelas prinsip tersebut:

Ilustrasi 4:

Dari penjelasan di atas, menjadi jelas bahwa jika EBIT berubah, akan ada perubahan EPS yang sesuai.

Dalam ilustrasi di atas kami mengecualikan pembiayaan utang. Namun, dalam praktiknya, harus ada perpaduan antara utang dan ekuitas untuk memanfaatkan perdagangan ekuitas.

Karena, campuran seperti itu menghasilkan hasil yang lebih baik dan meningkatkan EPS karena:

(i) Pembiayaan utang relatif lebih murah daripada modal ekuitas;

(ii) Tidak mempengaruhi hak suara di antara pemegang saham yang ada;

(iii) Pembiayaan hutang meningkatkan hasil bagi pemegang saham ekuitas sampai hal yang sama tidak melebihi biaya eksplisit dari investasi tersebut; dan

(iv) Pembiayaan utang mengundang tingkat fleksibilitas dalam struktur modal total suatu perusahaan.

Jadi, harus ada campuran antara hutang dan ekuitas.

Tren Struktur Modal di Sektor Swasta di India:

Untuk mengetahui tren struktur modal di sektor swasta di India—yang dinyatakan dengan bantuan rasio utang-ekuitas di industri yang berbeda—faktor signifikan dibagi menjadi:

(a) Norma Rasio Utang-Ekuitas,

(b) Peninjauan norma-norma tersebut, dan

(c) Praktek Industri.

(a) Norma Rasio Utang-Ekuitas:

Kita tahu bahwa norma rasio utang-ekuitas adalah 2:1.

Hal yang sama juga diikuti oleh berbagai lembaga keuangan se-India yang memberikan kredit di sektor swasta meskipun ada beberapa relaksasi:

(a) Industri padat modal (yaitu, Kertas, Semen, Aluminium, Pupuk di sektor swasta mempertahankan rasio utang-ekuitas 3 : 1 kecuali industri Perkapalan yang memiliki rasio yang sama sekitar 6 : 1 atau bahkan lebih tinggi);

(b) Proyek berbiaya sangat tinggi di sektor prioritas;

(c) Proyek di daerah tertinggal, dan

(d) Proyek yang disponsori oleh pengusaha teknisi.

(b) Peninjauan Norma:

Rasio Utang-Ekuitas normal 2: 1 juga telah disarankan oleh berbagai Lembaga Keuangan India. Pemerintah Negara Bagian dan Asosiasi Industri meminta Pemerintah Pusat untuk melonggarkan norma rasio utang-ekuitas tersebut.

Oleh karena itu, Pemerintah meminta Institut Pengembangan Manajemen untuk melakukan survei tentang norma rasio hutang-ekuitas yang diikuti oleh berbagai Lembaga Keuangan, Industri, Instansi Pemerintah India, antara lain, dan untuk menyarankan rekomendasi yang sama.

Studi ini dilakukan oleh Dr. BK Madan, Ketua, Management Development Institute, New Delhi. Dia menyerahkan laporannya pada Februari 1977 yang diterbitkan oleh Institut pada Januari 1978.

Studi tersebut mengungkapkan bahwa norma rasio utang-ekuitas 2:1—yang telah disarankan oleh berbagai lembaga keuangan telah diperlakukan sebagai pedoman umum atau indikator luas daripada sebagai indikator yang kaku untuk menilai komposisi struktur modal perusahaan. baik untuk peningkatan modal atau bantuan keuangan, atau untuk penerbitan baru.

Tetapi industri padat modal besar diizinkan mempertahankan rasio 3:1, atau bahkan lebih tinggi. Pada saat yang sama, proyek industri kecil diperbolehkan beberapa konsesi, keringanan dan bantuan yang akan membantu mereka mempertahankan tingkat hutang yang sangat tinggi sehubungan dengan ekuitas untuk tujuan tersebut.

Rekomendasi berikut disarankan oleh studi yang dilakukan oleh Dr. BK Madan, Ketua, Management Development Institute, New Delhi:

(i) Norma utang-ekuitas 2:1 harus dipertahankan untuk tujuan ketertiban dalam, dan untuk, fasilitasi pengambilan keputusan, meskipun norma saat ini dianggap sebagai indikator umum atau pedoman luas yang berkaitan dengan masalah untuk menginginkan struktur modal jangka panjang dari suatu proyek, hal yang sama harus dipertimbangkan sebanyak mungkin dan tidak kaku.

(ii) Apakah norma rasio utang-ekuitas yang ada harus dinaikkan atau tidak, studi tersebut menyarankan bahwa seharusnya tidak ada kasus pergeseran ke atas dari norma yang ada untuk rasio tersebut.

(iii) Laporan tersebut juga mengungkapkan bahwa penerapan berbagai norma untuk berbagai industri tidak diinginkan atau tidak dapat dipraktikkan, yaitu, satu norma harus diterapkan untuk semua.

(c) Praktek Industri:

Perusahaan sektor publik (di mana seluruh jumlah ekuitas dipasok oleh Pemerintah dan juga sebagian besar dari utang jangka panjang) biasanya memiliki rasio utang-ekuitas yang lebih rendah daripada perusahaan sektor swasta seperti yang dicatat oleh Dr. Madan.