Apa itu Pembiayaan Berbasis Pendapatan?

Model pembiayaan berbasis pendapatan , juga dikenal sebagai pembiayaan berbasis royalti, melibatkan investor yang menerima bagian dari pendapatan kotor perusahaan sebagai ganti modal. Tujuan utama dari pembiayaan ini adalah untuk mendanai pertumbuhan bisnis baru seperti start-up dan perusahaan kecil dan, secara bersamaan, memberikan pengembalian investasi yang lebih baik kepada investor.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pembiayaan Berbasis Pendapatan (wallstreetmojo.com)

Ini memungkinkan perusahaan untuk meningkatkan ekuitas tanpa kehilangan ekuitas. Selain itu, perusahaan tidak perlu menyimpan agunan atau jaminan apa pun. Akibatnya, bisnis dapat melakukan pembayaran yang fleksibel kepada investor. Namun, pembiayaan berbasis royalti tidak tersedia bagi perusahaan yang menghasilkan pendapatan di muka.

Takeaway kunci

- Pembiayaan berbasis pendapatan adalah model pendanaan modal dimana investor dibayar sebagai persentase dari penjualan kotor perusahaan.

- Penyedia pembiayaan berbasis royalti melihat berbagai kriteria kelayakan seperti latar belakang sejarah, produk dan layanan, potensi pertumbuhan, dan hal serupa.

- Kapitalis ini mendapatkan 1,5x hingga 3x pengembalian investasi mereka selama 2-5 tahun.

- Perusahaan perlu menandatangani perjanjian pembiayaan berbasis pendapatan dengan penyedia pembiayaan. Ini mencakup perincian seperti jumlah pinjaman, biaya tetap, tanggal jatuh tempo, ketentuan pembayaran, dan hal serupa.

Bagaimana Cara Kerja Pembiayaan Berbasis Pendapatan?

Model pembiayaan berbasis pendapatan adalah kebijakan memberi-dan-menerima modal dengan imbalan bagian dari pendapatan kotor. Ini adalah sejenis pinjaman plus surat promes di mana pembayarannya berasal dari hasil bersih bisnis. Selain itu, ini berfungsi seperti pengaturan dana yang fleksibel untuk startup di antara putaran pendanaan.

Pembiayaan berbasis royalti sudah ada sejak tahun 1980-an, terutama di industri minyak, gas, dan mineral. Kapitalis menginvestasikan dana di perusahaan-perusahaan ini dan mendapatkan kembali dari operasi yang sukses. Belakangan, pada akhir 1980-an, pemodal ventura Arthur Fox mengusulkan model pembiayaan barunya untuk bisnis di New England. Demikian pula, pada tahun 1992, Fox membuka perusahaan dana pembiayaan berbasis royalti kecil yang perlahan mulai menghasilkan pengembalian lebih dari 50%. Selain itu, berbagai perusahaan biotek, start-up, dan usaha kecil menggunakan model ini.

Pembiayaan berbasis pendapatan mungkin terlihat mirip dengan metode pembiayaan utang lainnya, namun berbeda. Perusahaan harus terlebih dahulu mendaftar dengan penyedia pembiayaan berbasis royalti melalui akun keuangan bisnis mereka. Ini memungkinkan penyedia untuk menelusuri sejarah perusahaan dan memutuskan kelayakannya. Kemudian, berdasarkan latar belakang sejarah, estimasi pertumbuhan, penggunaan dana, dan ulasan produk, penyedia pembiayaan memutuskan pendanaan. Selanjutnya, perkiraan pendapatan perusahaan harus memenuhi kriteria untuk memenuhi syarat untuk mendapatkan uang muka. Kemudian, penyedia keuangan menyediakan berbagai penawaran yang sesuai dengan bisnis. Akhirnya, mereka menandatangani perjanjian pembiayaan berbasis royalti satu sama lain.

Per penawaran, penyedia keuangan membebankan biaya tetap dan bagiannya dari penjualan bulanan kotor. Setelah perusahaan menghasilkan penjualan, mereka perlu melakukan pembayaran bulanan sebagai persentase dari hasil bersih.

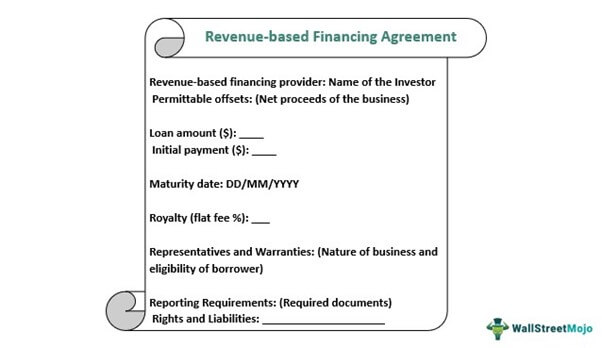

Perjanjian Pembiayaan Berbasis Pendapatan

Setiap perencanaan bisnis untuk royalti harus menandatangani perjanjian pembiayaan berbasis pendapatan dengan penyedia keuangan. Perjanjian ini akan mencakup jumlah pinjaman, persyaratan pembayaran, pemulihan default, dan tanggal jatuh tempo. Juga, itu menyebutkan solusi jika terjadi pembayaran default. Dengan demikian, perusahaan harus menandatangani perjanjian karena akan menyatakan pendapatan top-line dan biaya tetap. Pendapatan top-line didasarkan pada penjualan kotor, sedangkan biaya tetap mewakili saham investor dalam penjualan tersebut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pembiayaan Berbasis Pendapatan (wallstreetmojo.com)

Penyedia keuangan memberikan sepertiga dari pendapatan berulang tahunan perusahaan sebagai pinjaman. Kalau tidak, itu bisa empat hingga tujuh kali lipat dari hasil bulanan mereka. Biaya tetap yang dikenakan oleh kapitalis adalah antara 4% sampai 12% tergantung pada kegiatan investasi pendapatan.

Pembiayaan Berbasis Pendapatan Dan Obligasi Pendapatan

Pembiayaan berbasis royalti dan obligasi pendapatan memiliki struktur arus kas yang serupa. Kategori obligasi daerah termasuk obligasi pendapatan. Proyek kota lebih memilih obligasi pendapatan daripada obligasi kewajiban umum. Contohnya termasuk jalan tol. Sumber pendapatan standar mengamankan obligasi ini karena mereka membiayai proyek penghasil pendapatan.

Contoh

Mari kita lihat contoh pembiayaan berbasis pendapatan untuk memahami konsepnya dengan lebih baik:

Contoh 1

Misalkan Racheal memiliki bisnis yang menyediakan solusi kecantikan ekologis kepada klien. Dalam dua tahun terakhir, bisnisnya meningkatkan pendapatan tahunan sebesar $27.000. Pada tahun-tahun awal, dia menerima dana dari pemodal ventura dalam dua putaran pertama. Namun, usahanya membutuhkan lebih banyak dana untuk ekspansi. Jadi, dia menghubungi Ben untuk pembiayaan berbasis royalti. Penyedia keuangan berbasis pendapatan ini meninjau kelayakan bisnis dan menyetujui pinjaman dengan persyaratan tertentu.

Menurut perjanjian, Ben akan memberikan sepertiga ($9000) dari pinjaman dengan biaya tetap 6,5%. Juga, penyedia akan melakukan pembayaran di muka untuk bisnis. Biaya (bunga) ini akan menjadi persentase dari penjualan bulanan. Pada saat jatuh tempo, pembayaran bunga berhenti, dan bisnis harus membayar jumlah pokok pinjaman kepada penyedia keuangan. Tetapi jika bisnis gagal melakukannya, penyedia pembiayaan berbasis royalti dapat mengambil tindakan yang sesuai terhadap mereka.

Contoh #2

Menurut Allied Market Research, sebuah perusahaan riset pasar, ukuran pasar pembiayaan berbasis pendapatan akan mencapai $42.349,44 juta pada tahun 2027. Sedangkan pada tahun 2019, ukuran pasar pembiayaan berbasis pendapatan adalah $901,41 juta. Berdasarkan wilayah, Asia Pasifik akan menunjukkan Tingkat Pertumbuhan Tahunan Majemuk (CAGR) sebesar 65% selama 2020-2027. Dan tren ini terus meningkat.

Pro dan kontra

Pembiayaan berbasis pendapatan memberikan berbagai manfaat bagi perusahaan. Perusahaan dapat dengan mudah mengakses modal karena mereka tidak perlu menyimpan agunan. Selain itu, mereka dapat melakukan pembayaran yang fleksibel tanpa mengurangi ekuitas. Selain itu, investor pun mendapatkan tingkat pengembalian yang baik, yaitu 1,25x lipat dari investasinya.

Ini termasuk kontra tertentu juga. Misalnya, tidak semua perusahaan bisa mengakses pembiayaan ini. Misalnya, perusahaan pra-pendapatan tidak dapat menandatanganinya karena pendapatan sebelumnya merupakan kriteria penting untuk kelayakan. Juga, perusahaan hanya akan mendapatkan cek terbatas dibandingkan dengan modal ventura.

|

Pro |

Kontra |

|

Tanpa Agunan |

Tidak cocok untuk perusahaan pra-pendapatan |

|

Akses modal mudah |

Ukuran pendanaan terbatas |

|

Pembayaran fleksibel |

Diperlukan pembayaran tepat waktu |

|

Relatif lebih murah daripada ekuitas |

|

|

Lebih banyak kontrol atas bisnis |

|

|

Tingkat pengembalian yang lebih tinggi |

|

|

Tidak ada dilusi ekuitas |

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana perusahaan pembiayaan berbasis pendapatan menghasilkan uang?

Investor mendapatkan pengembalian tetap melalui biaya tetap atas investasi mereka. Misalnya, jika bisnis menghasilkan penjualan yang baik, perusahaan pembiayaan berbasis pendapatan akan mendapatkan bagian yang lebih besar. Melalui RBF, penyedia juga menggandakan jumlah investasi mereka.

Bagaimana Anda menghitung pembiayaan berbasis pendapatan?

Kapitalis menghitung jumlah RBF sebagai persentase dari pendapatan berulang tahunan perusahaan saat ini. Biasanya berkisar antara 3% sampai 8% (atau sepertiga dari jumlah pinjaman).

Apakah utang pembiayaan berbasis pendapatan atau ekuitas?

Pembiayaan berbasis royalti adalah campuran hibrida antara utang dan ekuitas. Sebagai fitur ekuitas, investor mendapatkan bagian mereka dalam hasil bersih. Dan sebagai bagian dari hutang, perusahaan berjanji untuk membayar jumlah pinjaman dengan bunga dalam jangka waktu tertentu.

Apakah pembiayaan berbasis pendapatan merupakan pinjaman?

Ya, pembiayaan berbasis pendapatan adalah pinjaman yang mengatur usaha kecil untuk mengisi kesenjangan modal. Sebagai bagian dari itu, mereka perlu membayar kembali investor tetapi tanpa jaminan atau jaminan apapun.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa itu Pembiayaan Berbasis Pendapatan. Di sini, kami menjelaskan perjanjiannya, contoh, pro & kontra, dan perbandingannya dengan obligasi pendapatan. Anda juga dapat menemukan beberapa artikel bermanfaat di sini:

- Refinancing

- Pembiayaan Pokok

- Pembiayaan Modal Ventura