Laporan proyek eksklusif di Bank Komersial India. Laporan ini akan membantu Anda untuk mempelajari tentang:- 1. Pengertian Bank Umum 2. Fungsi Bank Umum 3. Klasifikasi 4. Fungsi Bank Umum India 5. Peran dalam Ekonomi Berkembang 6. Nasionalisasi 7. Struktur Modal 8. Neraca .

Isi:

- Laporan Proyek Pengertian Bank Umum

- Laporan Proyek Fungsi Bank Umum

- Laporan Proyek Klasifikasi Bank Umum

- Laporan Proyek tentang Fungsi Bank Umum India

- Laporan Proyek Peran Bank Umum dalam Perekonomian Berkembang

- Laporan Proyek Nasionalisasi Bank Umum

- Laporan Proyek Struktur Permodalan Bank Umum

- Laporan Proyek Neraca Bank Umum

1. Laporan Proyek Pengertian Bank Umum:

Kata ‘bank’ digunakan dalam pengertian bank komersial. Ini berasal dari bahasa Jerman meskipun beberapa orang melacak asalnya dari kata Prancis ‘Banqui’ dan kata Italia ‘Banca’. Chamber’s Twentieth Century Dictionary mendefinisikan bank sebagai “institusi untuk menyimpan, meminjamkan dan menukar, dll. uang.”

Ekonom juga mendefinisikan bank yang menyoroti berbagai fungsinya. Menurut Crowther, “Bisnis bankir adalah mengambil hutang orang lain untuk menawarkan miliknya sendiri sebagai gantinya, dan dengan demikian menghasilkan uang.” Definisi serupa telah diberikan oleh Kent yang mendefinisikan bank sebagai “sebuah organisasi yang operasi utamanya berkaitan dengan akumulasi uang sementara yang menganggur dari masyarakat umum untuk tujuan memajukan orang lain untuk pengeluaran.

Sayers, di sisi lain, memberikan definisi bank yang lebih rinci sebagai berikut – “Bisnis perbankan biasa terdiri dari mengubah uang tunai menjadi deposito bank dan deposito bank menjadi uang tunai; mentransfer simpanan bank dari satu orang atau korporasi (satu ‘penyimpan’) ke yang lain; memberikan simpanan bank dengan imbalan surat wesel, obligasi pemerintah, janji yang dijamin atau tidak dijamin dari pengusaha untuk membayar kembali, dll.”

Jadi bank adalah lembaga yang menerima simpanan dari masyarakat dan pada gilirannya memberikan pinjaman dengan menciptakan kredit. Ini berbeda dari lembaga keuangan lain karena mereka tidak dapat menciptakan kredit meskipun mereka mungkin menerima simpanan dan membuat uang muka.

2. Laporan Proyek Fungsi Bank Umum:

Bank komersial melakukan berbagai fungsi yang dapat dibagi sebagai:

(1) Menerima simpanan;

(2) Pinjaman lanjutan;

(3) Penciptaan kredit;

(4) Pembiayaan perdagangan luar negeri;

(5) Layanan keagenan; dan

(6) Layanan lain-lain kepada pelanggan.

Fungsi-fungsi tersebut dibahas sebagai berikut:

(1) Menerima Setoran:

Ini adalah fungsi tertua bank dan bankir biasa meminta komisi untuk menyimpan uang dalam kustodiannya ketika perbankan berkembang sebagai sebuah institusi. Saat ini sebuah bank menerima tiga jenis simpanan dari nasabahnya.

Yang pertama adalah tabungan dimana bank membayar bunga kecil kepada deposan yang biasanya penabung kecil. Deposan diizinkan untuk menarik uang mereka dengan cek hingga jumlah terbatas selama seminggu atau setahun. Pengusaha menyimpan simpanan mereka di rekening giro. Mereka dapat menarik jumlah berapa pun yang ada pada kredit mereka dalam deposito saat ini dengan cek tanpa pemberitahuan.

Bank tidak membayar bunga atas rekening-rekening tersebut, melainkan membebankan sejumlah nominal untuk layanan yang diberikan kepada nasabahnya. Giro dikenal sebagai giro. Deposito juga diterima oleh bank dalam bentuk deposito tetap atau berjangka.

Penabung yang tidak membutuhkan uang untuk jangka waktu yang ditentukan dari 6 bulan hingga jangka waktu yang lebih lama hingga 10 tahun atau lebih dianjurkan untuk menyimpannya di rekening deposito. Bank membayar tingkat bunga yang lebih tinggi untuk simpanan tersebut.

Tingkat bunga meningkat dengan lamanya jangka waktu deposito tetap. Namun selalu ada batas maksimal bunga yang bisa dibayarkan. Misalnya, suku bunga deposito tetap selama lima tahun adalah 11 persen di India.

2. Pinjaman Lanjutan:

Salah satu fungsi utama bank komersial adalah memajukan pinjaman kepada pelanggannya. Sebuah bank meminjamkan persentase tertentu dari uang tunai yang ada di deposito dengan tingkat bunga yang lebih tinggi daripada yang dibayarkan pada deposito tersebut. Ini adalah bagaimana ia mendapatkan keuntungan dan menjalankan bisnisnya.

Bank memajukan pinjaman dengan cara berikut:

(a) Kredit Tunai:

Bank memajukan pinjaman kepada pengusaha terhadap sekuritas tertentu yang ditentukan. Jumlah pinjaman dikreditkan ke rekening peminjam saat ini. Secara tunai dari pelanggan baru, akun pinjaman untuk jumlah tersebut dibuka. Peminjam dapat menarik uang melalui cek sesuai dengan kebutuhannya membeli membayar bunga atas jumlah penuh.

(b) Pinjaman Panggilan:

Ini adalah pinjaman jangka pendek yang diajukan ke pialang tagihan tidak lebih dari lima belas hari. Mereka maju melawan tagihan atau sekuritas kelas satu. Pinjaman semacam itu dapat ditarik kembali dalam waktu yang sangat singkat. Dalam waktu normal mereka juga dapat diperbarui.

(c) Cerukan:

Sebuah bank sering mengizinkan seorang pengusaha untuk menarik cek dengan jumlah yang lebih besar dari saldo yang ada di rekening gironya. Hal ini dilakukan dengan memberikan fasilitas cerukan sampai jumlah tertentu kepada pengusaha. Tapi dia dikenakan bunga hanya pada jumlah dimana rekening gironya benar-benar ditarik dan bukan dengan jumlah penuh dari cerukan yang disetujui oleh bank kepadanya.

(d) Mendiskontokan Bills of Exchange:

Jika kreditur yang memegang surat wesel menginginkan uang segera, bank memberinya uang dengan mendiskontokan surat wesel tersebut. Ini menyetorkan jumlah tagihan ke rekening giro pemegang tagihan setelah dikurangi tingkat bunganya untuk jangka waktu pinjaman yang tidak lebih dari 90 hari. Ketika bill of exchange jatuh tempo, bank mendapatkan pembayarannya dari bankir dari debat yang menerima tagihan tersebut.

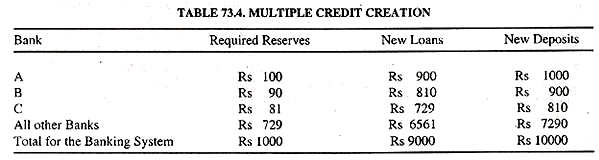

3. Penciptaan Kredit:

Penciptaan kredit adalah salah satu fungsi yang paling penting dari bank komersial. Seperti lembaga keuangan lainnya, mereka bertujuan untuk mendapatkan keuntungan. Untuk tujuan ini, mereka menerima simpanan dan pinjaman di muka dengan menyimpan sedikit uang tunai sebagai cadangan untuk transaksi sehari-hari.

Ketika sebuah bank memberikan pinjaman, bank itu membuka rekening atas nama nasabah dan tidak membayarnya secara tunai tetapi mengizinkannya menarik uang dengan cek sesuai dengan kebutuhannya. Dengan memberikan pinjaman, bank menciptakan kredit atau simpanan.

4. Pembiayaan Perdagangan Luar Negeri:

Sebuah bank komersial membiayai perdagangan luar negeri pelanggannya dengan menerima surat wesel asing dan mengumpulkannya dari bank asing. Itu juga bertransaksi bisnis valuta asing lainnya dan membeli dan menjual mata uang asing.

5. Layanan Keagenan:

Bank bertindak sebagai agen nasabahnya dalam mengumpulkan dan membayar cek, surat wesel, wesel, dividen, dll. Bank juga membeli dan menjual saham, sekuritas, surat utang, dll. untuk nasabahnya. Selanjutnya, ia membayar langganan, premi asuransi, sewa, tagihan listrik dan air, dan biaya serupa lainnya atas nama kliennya.

Itu juga bertindak sebagai wali dan pelaksana properti dan kehendak pelanggannya. Selain itu, bank bertindak sebagai konsultan pajak penghasilan bagi kliennya. Untuk beberapa layanan ini, bank membebankan biaya normal sementara yang lain gratis.

6. Layanan Lainnya:

Selain layanan yang disebutkan di atas, bank komersial melakukan sejumlah layanan lainnya. Ini bertindak sebagai penjaga barang berharga pelanggannya dengan menyediakan loker tempat mereka dapat menyimpan perhiasan dan dokumen berharga mereka.

Ini menerbitkan berbagai bentuk instrumen kredit, seperti cek, wesel, cek perjalanan, dll. Yang memfasilitasi transaksi. Bank juga menerbitkan letter of credit dan bertindak sebagai wasit bagi kliennya. Ini menanggung saham dan surat utang perusahaan dan membantu pengumpulan dana dari publik. Beberapa bank komersial juga menerbitkan jurnal yang memberikan informasi statistik tentang pasar uang dan tren bisnis ekonomi.

3. Laporan Proyek Klasifikasi Bank Umum:

Bank saham gabungan India atau bank komersial diklasifikasikan berdasarkan undang-undang dan kepemilikan. Berdasarkan undang-undang, mereka selanjutnya diklasifikasikan ke dalam bank terjadwal dan bank tidak terjadwal. Sebuah bank terjadwal adalah salah satu yang telah dimasukkan dalam jadwal kedua dari Reserve Bank of India Act, 1934.

Untuk menjadi bank terjadwal, ia harus sehat secara finansial dan ekonomi dan memenuhi tiga syarat berikut:

(i) harus memiliki modal disetor dan cadangan dengan nilai agregat tidak kurang dari Rs5 lakh;

(ii) urusannya tidak sedang atau mungkin dilakukan dengan cara yang merugikan kepentingan para deposan;

(iii) itu harus merupakan perusahaan saham gabungan dan bukan perusahaan pedagang tunggal atau kemitraan.

Selain itu, diharuskan untuk menyimpan persentase tertentu dari cadangan kasnya dengan RBI dan menyerahkan pengembalian berkala kepada yang terakhir berdasarkan Undang-Undang Peraturan Perbankan, 1949. Sebagai gantinya, bank terjadwal menerima fasilitas pengiriman uang dan pinjaman lunak dari RBI atau agennya. .

Di sisi lain, bank tidak terjadwal adalah yang belum termasuk dalam jadwal kedua Undang-Undang RBI, 1934. Tetapi tunduk pada persyaratan cadangan kas menurut undang-undang yang harus disimpan sendiri dan bukan dengan RBI. . Ia tidak berhak atas fasilitas pengiriman uang dan pinjaman lunak dari RBI.

Ada 95 bank komersial terjadwal di India yang memiliki 5 1.970 cabang pada 30 Juni 2003. Dari jumlah tersebut, 8 adalah Bank Negara India dan bank asosiasinya dengan 13.499 cabang: 19 bank yang dinasionalisasi dengan 32.643 cabang; 32 bank sektor swasta India (23 lama + 9 baru) dengan 5.624 cabang; dan 36 bank asing dengan 204 cabang.

Ada juga 196 BPR yang disponsori oleh bank umum berjadwal tetapi mereka dianggap sebagai BPR meskipun mereka juga bertindak sebagai bank umum. Tidak ada bank non-terjadwal di India.

Berdasarkan kepemilikannya, bank diklasifikasikan menjadi bank sektor publik dan bank sektor swasta. Bank sektor publik adalah usaha Pemerintah India dan bank sektor swasta dimiliki oleh pemegang saham. Kedua jenis bank menjalankan fungsi yang sama, membayar dan membebankan tingkat bunga yang sama, dan juga membayar gaji dan tunjangan yang sama kepada stafnya, kecuali bank tidak terjadwal.

Bank sektor publik pertama didirikan di India pada 1 Juli 1955 dengan nasionalisasi Imperial Bank of India sebagai State Bank of India. Ini memiliki tujuh anak perusahaan yang dinasionalisasi pada tahun 1959. Ketujuh bank asosiasi ini adalah State Bank of Hyderabad, State Bank of Jaipur and Bikaner, State Bank of Travancore, State Bank of Mysore, State Bank of Patiala, State Bank of Indore, dan State Bank dari Saurashtra.

Pada 19 Juli 1969, empat belas bank besar terjadwal dinasionalisasi. Mereka adalah: Bank Allahabad-, Bank Baroda, Bank India, Bank Maharashtra, Bank Canara, Bank Sentral India, Bank Dena, Bank India, Bank Luar Negeri India, Bank Nasional Punjab, Bank Sindikat, Bank Persatuan India, United Bank of India, dan United Commercial Bank.

Enam bank terjadwal lainnya dinasionalisasi pada 15 April 1980. Mereka adalah Andhra Bank, Corporation Bank, New Bank of India) Oriental Bank of Commerce, Punjab and Sind Bank dan Vijaya Bank. New Bank of India digabung dengan Punjab National Bank efektif sejak 4 September 1993.

BPR yang disponsori oleh bank-bank yang dinasionalisasi juga merupakan bank umum yang saat ini berjumlah 196. Dengan demikian total bank umum di India adalah 223 yang terdiri dari State Bank of India dan 7 anak perusahaannya, 19 bank yang dinasionalisasi dan 196 BPD. bank.

4. Laporan Proyek tentang Fungsi Bank Umum India:

Bank saham gabungan India sebenarnya adalah bank komersial yang melakukan sejumlah fungsi dan memberikan berbagai layanan tambahan.

Undang-Undang Peraturan Perbankan, 1949 mencantumkannya sebagai berikut:

(1) Peminjaman atau pengambilan simpanan uang;

(2) Meminjamkan atau memajukan uang baik dengan atau tanpa jaminan;

(3) Pembuatan undian, penerimaan diskonto, jual beli, penagihan, dan transaksi surat wesel, bundis, surat promes, kupon, wesel, konosemen, kuitansi perkeretaapian, waran, surat utang, sertifikat, warkat, dan surat berharga lainnya baik yang dapat dipindahtangankan atau dinegosiasikan atau tidak;

(4) Pemberian dan pengeluaran surat kredit, cek perjalanan dan surat edaran;

(5) Jual beli dan jual beli emas batangan dan spesies;

(6) Jual beli valuta asing, termasuk uang kertas asing;

(7) memperoleh, memegang penerbitan atas komisi, penjaminan dan perdagangan saham, dana, saham, surat utang, saham, obligasi, kewajiban, sekuritas dan investasi dalam segala jenis;

(8) pembelian dan penjualan obligasi, warkat atau bentuk surat berharga lainnya atas nama konstituen atau pihak lain;

(9) Negosiasi pinjaman dan uang muka;

(10) Penerimaan semua jenis obligasi, warkat atau barang berharga yang disimpan atau disimpan dengan aman atau lainnya;

(11) Penyediaan brankas penyimpanan barang berharga nasabah;

(12) Pengumpulan dan pengiriman uang dan surat berharga;

(13) Tindakan agen untuk pemerintah atau otoritas lokal atau orang atau orang lain, tetapi bukan sebagai agen pengelola atau sekretaris dan perbendaharaan perusahaan;

(14) Kontrak pinjaman swasta dan publik serta negosiasi dan penerbitannya;

(15) penanggung yang menjamin penjaminan berpartisipasi dalam mengelola dan melaksanakan setiap pinjaman atau sekuritas yang dibuat oleh negara bagian, kotamadya, perusahaan, korporasi atau asosiasi lainnya, dan juga meminjamkan untuk tujuan tersebut;

(16) Menjalankan dan mentransaksikan segala jenis usaha penjaminan dan ganti rugi;

(17) Pengelola menjual dan merealisasikan setiap properti yang mungkin menjadi miliknya untuk memenuhi tuntutannya;

(18) Pengambilalihan kepemilikan dan transaksi dengan setiap properti atau setiap hak, hak milik atau kepentingan di dalamnya yang merupakan jaminan untuk setiap pinjaman atau uang muka yang disetujui;

(19) Melakukan dan melaksanakan perwalian, seperti juga mengelola perkebunan sebagai pelaksana, wali amanat atau lainnya;

(20) mendirikan dan mendukung atau membantu dalam pendirian asosiasi, lembaga, dana, perwalian dan kenyamanan untuk kepentingan karyawan saat ini dan sebelumnya serta tanggungan mereka, dan memberikan atau menjamin uang untuk tujuan amal;

(21) Perolehan pembangunan, pemeliharaan, dan perubahan bangunan atau pekerjaan yang diperlukan untuk tujuannya;

(22) Menjual, meningkatkan pengelolaan, mengembangkan, menukar, menyewakan, menggadaikan, membuang atau berurusan dengan properti dan haknya;

(23) Pengambilalihan dan menjalankan seluruh atau sebagian dari bisnis orang atau perusahaan mana pun ketika bisnis tersebut bersifat seperti yang dijelaskan di atas;

(24) Melakukan semua hal lain yang bersifat insidental atau kondusif untuk promosi dan kemajuan bisnisnya, seperti memberikan pendapat tentang status keuangan pelanggannya sebagai wasit; dan

(25) Terlibat dalam bentuk bisnis lain yang ditentukan oleh Pemerintah Pusat sebagai sah . Selain itu, bank-bank saham gabungan India telah mulai melakukan sejumlah fungsi lain dalam beberapa tahun terakhir , seperti menerbitkan kartu kredit, pengaturan reksa dana, terlibat dalam perbankan pedagang, memberikan kemajuan pada sektor-sektor prioritas seperti pertanian, industri skala kecil, perdagangan eceran, usaha kecil, profesional dan wiraswasta, pinjaman konsumsi, pinjaman pendidikan, pinjaman perumahan, dll.

5. Laporan Proyek Peran Bank Umum di Negara Berkembang:

Selain melakukan fungsi perbankan komersial biasa, bank di negara berkembang memainkan peran yang efektif dalam pembangunan ekonomi mereka. Mayoritas orang di negara-negara tersebut miskin, menganggur dan terlibat dalam pertanian tradisional.

Ada kekurangan modal yang akut. Orang kurang inisiatif dan usaha. Sarana transportasi belum berkembang. Industri tertekan. Bank-bank komersial membantu mengatasi hambatan-hambatan ini dan mendorong pembangunan ekonomi. Peran bank komersial di negara berkembang dibahas sebagai berikut.

1. Menggerakkan Tabungan untuk Pembentukan Modal:

Bank komersial membantu memobilisasi tabungan melalui jaringan cabang perbankan. Orang-orang di negara berkembang berpenghasilan rendah tetapi bank mendorong mereka untuk menabung dengan memperkenalkan berbagai skema simpanan yang sesuai dengan kebutuhan deposan individu. Mereka juga memobilisasi tabungan tak terpakai dari segelintir orang kaya. Dengan memobilisasi tabungan, bank menyalurkannya ke dalam investasi produktif. Jadi mereka membantu dalam pembentukan modal negara berkembang.

2. Industri Pembiayaan:

Bank-bank komersial membiayai sektor industri dalam beberapa cara. Mereka memberikan pinjaman jangka pendek, jangka menengah dan jangka panjang kepada industri. Di India mereka memberikan pinjaman jangka pendek. Penghasilan negara-negara Amerika Latin seperti Guatemala, mereka memajukan pinjaman jangka menengah selama satu sampai tiga tahun. Tapi di Korea, bank komersial juga memberikan pinjaman jangka panjang kepada industri.

Di India, bank komersial melakukan pembiayaan jangka pendek dan jangka menengah untuk industri skala kecil, dan juga menyediakan pembiayaan sewa-beli. Selain itu, mereka menanggung saham dan surat utang industri skala besar. Dengan demikian mereka tidak hanya menyediakan pembiayaan untuk industri tetapi juga membantu mengembangkan pasar modal yang belum berkembang di negara-negara tersebut.

3. Pembiayaan Perdagangan:

Bank-bank komersial membantu dalam pembiayaan perdagangan baik internal maupun eksternal. Bank memberikan pinjaman kepada pengecer dan grosir untuk menyimpan barang yang mereka jual. Mereka juga membantu pergerakan barang dari satu tempat ke tempat lain dengan menyediakan semua jenis fasilitas seperti diskon dan penerimaan wesel, menyediakan fasilitas cerukan, mengeluarkan wesel, dll.

Selain itu, mereka membiayai ekspor dan impor negara berkembang dengan menyediakan fasilitas devisa kepada importir dan eksportir barang.

4. Pembiayaan Pertanian:

Bank-bank komersial membantu sektor pertanian besar di negara-negara berkembang dalam beberapa cara. Mereka memberikan pinjaman kepada pedagang komoditas pertanian. Mereka membuka jaringan cabang di pedesaan untuk memberikan kredit pertanian.

Mereka memberikan pembiayaan langsung kepada petani untuk pemasaran produk mereka, untuk modernisasi dan mekanisasi pertanian mereka, untuk menyediakan fasilitas irigasi, untuk mengembangkan lahan, dll. Mereka juga memberikan bantuan keuangan untuk peternakan, peternakan sapi perah, peternakan domba, peternakan unggas , budidaya ikan dan hortikultura.

Petani kecil dan marjinal dan pekerja pertanian tak bertanah, pengrajin dan pemilik toko kecil di daerah pedesaan diberikan bantuan keuangan melalui bank pedesaan daerah di India. BPR ini beroperasi di bawah bank umum. Dengan demikian bank komersial memenuhi persyaratan kredit dari semua jenis masyarakat pedesaan.

5. Pembiayaan Kegiatan Konsumen:

Orang-orang di negara terbelakang menjadi miskin dan berpenghasilan rendah tidak memiliki sumber daya keuangan yang cukup untuk membeli barang-barang konsumsi yang tahan lama. Bank komersial memajukan pinjaman kepada konsumen untuk pembelian barang-barang seperti rumah, skuter, kipas angin, lemari es, dll. Dengan cara ini, mereka juga membantu meningkatkan standar hidup masyarakat di negara berkembang dengan memberikan pinjaman untuk kegiatan konsumtif.

6. Pembiayaan Kegiatan Penciptaan Lapangan Kerja:

Bank-bank komersial membiayai kegiatan yang menghasilkan lapangan kerja di negara-negara berkembang. Mereka memberikan pinjaman untuk pendidikan orang-orang muda yang belajar di bidang teknik, kedokteran, dan lembaga pendidikan tinggi kejuruan lainnya. Mereka memajukan pinjaman kepada pengusaha muda, lulusan kedokteran dan teknik, dan orang-orang yang terlatih secara teknis dalam membangun bisnis mereka sendiri.

Fasilitas pinjaman tersebut disediakan oleh sejumlah bank komersial di India. Dengan demikian bank tidak hanya membantu pembentukan modal manusia tetapi juga dalam meningkatkan kegiatan kewirausahaan di negara-negara berkembang.

7. Bantuan dalam Kebijakan Moneter:

Bank komersial membantu pembangunan ekonomi suatu negara dengan setia mengikuti kebijakan moneter bank sentral. Faktanya, bank sentral bergantung pada bank komersial untuk keberhasilan kebijakan manajemen moneternya sesuai dengan kebutuhan ekonomi berkembang.

Dengan demikian bank-bank komersial berkontribusi banyak terhadap pertumbuhan ekonomi berkembang dengan memberikan pinjaman untuk pertanian, perdagangan dan industri, dengan membantu pembentukan modal fisik dan manusia dan dengan mengikuti kebijakan moneter negara.

6. Laporan Proyek Nasionalisasi Bank Umum:

Sebelum tahun 1949, bank komersial di India secara eksklusif dimiliki, dikendalikan dan dikelola oleh pengusaha swasta dan pemegang saham. Proses nasionalisasi bank dimulai ketika Reserve Bank of India dinasionalisasi pada 1 Januari 1949 dengan disahkannya Undang-undang Reserve Bank (Transfer of Public Ownership) Act 1948.

Adalah penting untuk menasionalisasi RBI sebagai bank sentral negara untuk memastikan koordinasi kebijakan moneter, ekonomi dan fiskal yang lebih besar di India merdeka yang akan memulai jalan menuju pembangunan ekonomi terencana.

Namun langkah pertama menuju nasionalisasi bank-bank komersial dilakukan dengan nasionalisasi Imperial Bank of India sebagai State Bank of India pada 1 Juli 1955. Langkah kedua dilakukan ketika 7 bank milik negara dinasionalisasi sebagai anak perusahaan dari Bank Negara India pada tahun 1959.

Ketujuh bank asosiasi ini adalah: Bank Negara Hyderabad, Bank Negara Jaipur dan Bikaner, Bank Negara Travancore, Bank Negara Mysore, Bank Negara Patiala, Bank Negara Indore, dan Bank Negara Saurashtra .

Langkah besar ketiga adalah nasionalisasi 14 bank komersial besar dengan simpanan melebihi Rs. 50 crores masing-masing pada 19 Juli 1969. Mereka adalah: Bank Allahabad, Bank Baroda, Bank India, Bank Maharashtra, Bank Canara, Bank Sentral India, Bank Dena, Bank India, Bank Luar Negeri India, Bank Nasional Punjab, Bank Sindikat , Union Bank of India, United Bank of India, dan United Commercial Bank.

Langkah terakhir adalah nasionalisasi 6 bank komersial lagi pada 15 April 1980. Mereka adalah: Andhra Bank, Corporation Bank, New Bank of India, Oriental Bank of Commerce, Punjab and Sind Bank, dan Vijaya Bank. Pada saat nasionalisasi, masing-masing telah melampaui batas simpanan Rs.200 crores, meskipun pada saat nasionalisasi 14 bank, simpanan masing-masing di bawah Rs.50 crores.

Pada bulan Juni 1996, terdapat 19 bank yang dinasionalisasi, New Bank of India digabung dengan Punjab National Bank pada tahun 1993.

Kami membahas di bawah pembenaran, tujuan, pencapaian dan kegagalan nasionalisasi bank komersial di India. Karena nasionalisasi bank komersial besar adalah fakta yang mapan sekarang, kasus melawan nasionalisasi tidak beralasan dan karenanya hanya untuk kepentingan akademis.

7. Laporan Proyek Struktur Permodalan Bank Umum:

Modal saham, cadangan dan surplus dan beberapa dana jangka panjang lainnya yang bersifat modal bersama-sama membentuk sumber dana yang besar bagi bank komersial. Sebagian besar bank komersial di seluruh dunia adalah perusahaan saham gabungan, meskipun beberapa perusahaan kemitraan melakukan bisnis perbankan di beberapa negara. Sebagai perusahaan saham gabungan, bank seharusnya memiliki Modal Dasar yang disebutkan dalam Memorandum dan Anggaran Dasarnya.

Jumlah modal yang dikeluarkan untuk disetor oleh calon investor (pemegang saham) disebut ‘Modal Ditempatkan’ dan jumlah yang sebenarnya disetor oleh pemegang saham disebut ‘Modal Disetor’. Dengan demikian, modal disetor merupakan inti dari modal dasar bagi setiap perusahaan perbankan.

Modal disetor inti ditambah dengan berbagai cadangan dan surplus dan dana yang diperoleh dengan menerbitkan beberapa obligasi dan surat berharga jangka panjang lainnya yang diperlakukan sebagai modal semu. Dana agregat, sebagaimana disebutkan di atas, merupakan kekayaan bersih bank yang tersedia untuk digunakan dalam berbagai bentuk aset dalam menjalankan bisnis normal bank.

Dalam pedoman terbaru yang diberikan oleh Otoritas Pengawas Perbankan Internasional, struktur permodalan bank umum adalah sebagai berikut:

Modal Tier-I:

- Modal Ekuitas:

Ini adalah modal dasar perusahaan perbankan yang disumbangkan oleh pemegang saham yang memiliki bank. Ini juga merupakan modal disetor yang dibawa oleh pemilik dan diperkirakan tidak akan dibayar kembali selama kegiatan usaha normal.

- Instrumen Hutang Abadi Inovatif (IPDI):

Ini adalah instrumen utang jangka panjang yang diterbitkan oleh bank baik di pasar domestik maupun internasional. IPDI diterbitkan untuk jangka panjang 10 tahun ke atas.

- Cadangan dan Surplus:

Bagian dari keuntungan yang disisihkan untuk beberapa tujuan yang disetujui merupakan bagian dari modal Tier-I. Ini adalah Cadangan Wajib, Cadangan Modal dan laba ditahan disimpan sebagai saldo dalam Akun Laba Rugi. Cadangan Umum dan premi saham juga termasuk dalam kategori ini dan semua item cadangan ini secara kolektif dikenal sebagai Cadangan yang Diungkapkan.

Modal Tier-II:

- Cadangan Revaluasi:

Setelah revaluasi aset, sesuai norma yang ditentukan, bank dapat memperlakukan bagian tertentu dari kenaikan penilaian sebagai Cadangan Revaluasi yang memenuhi syarat untuk menjadi modal Tier-II.

- Cadangan yang Dirahasiakan:

Cadangan tidak terbebani kewajiban apapun.

3 . Exchange Equalization Reserve pada aset lancar.

- Penyediaan Umum dan cadangan sejauh diizinkan oleh otoritas pengatur. Saat ini 1,25% Aktiva Tertimbang Menurut Risiko (ATMR) dari kerugian.

- Instrumen Hibrid:

Instrumen modal yang bersifat hutang dan ekuitas

- Utang Subordinasi:

Ini adalah instrumen utang dengan jangka waktu 5 hingga 15 tahun dan tidak boleh melebihi 50% dari modal Tier-I.

- Cadangan Fluktuasi Investasi:

Ini adalah cadangan yang dibuat untuk melindungi erosi penilaian investasi bank dalam obligasi dan sekuritas.

- Cadangan untuk Aset Standar:

Sesuai dengan praktik akuntansi standar dan hati-hati yang diikuti oleh bank secara global, bank diharuskan untuk menyediakan persentase tertentu dari aset standar sebagai ‘Cadangan’ yang diambil dari laba.

Tingkat modal Tier-II dibatasi hingga 100% dari modal Tier-I.

Modal Tier-III:

Modal Tier-III dinaikkan untuk memenuhi sebagian dari risiko pasar, yaitu, perubahan suku bunga, nilai tukar, harga ekuitas, harga komoditas, dll. Penerbitan utang subordinasi jangka pendek tunduk pada klausul periode lock-in dua tahun dan selanjutnya dibatasi hingga 250% dari modal Tier-I akan menjadi bagian dari modal Tier-III.

Dengan demikian, dari pembahasan di atas dapat disimpulkan bahwa modal suatu bank meliputi dana modal, yaitu jumlah dana yang dimiliki perusahaan yang tersedia dalam jangka waktu yang cukup lama, serta dana lainnya melalui Tier-I, Tier- Modal Tier-III dan II.

Persyaratan Modal Minimum:

Dalam proses intermediasi keuangan, bank dihadapkan pada persaingan yang ketat yang memaksa mereka menghadapi berbagai jenis risiko keuangan dan non-keuangan. Oleh karena itu, risiko dan ketidakpastian merupakan bagian integral dari perbankan. Bisnis tumbuh terutama dengan mengambil risiko dan semakin besar risikonya, semakin tinggi keuntungan atau kerugiannya dan, oleh karena itu, bank harus mencapai keseimbangan yang hati-hati di antara keduanya.

Bank for International Settlement (BIS), yang terletak di kota Basel yang indah di Swiss, adalah otoritas pengawas perbankan tertinggi di dunia. Badan pengatur pusat dari badan pengawas ini terdiri dari kepala bank sentral dari sepuluh negara paling maju di dunia.

Pada tahun 1988, BIS telah menyarankan persyaratan modal minimum sebuah perusahaan perbankan berdasarkan rekomendasi dari sebuah komite yang dikenal sebagai Accord of Basel Committee I. Meskipun ini menjadi tolok ukur universal untuk menilai kecukupan modal regulasi, perjanjian modal tahun 1988 memiliki kekurangan tertentu. Untuk mengatasinya, BIS telah menunjuk komite lain yang telah mengeluarkan saran pada bulan Juni 2004, bahwa tujuan keamanan dan kesehatan bank tidak dapat dicapai hanya melalui persyaratan kecukupan modal.

Saran mereka dikenal sebagai rekomendasi Komite Basel II dan terdiri dari teknik yang jauh lebih canggih yang sebagian besar terdiri dari pendekatan tiga pilar. Yang pertama adalah persyaratan modal minimum, yang kedua adalah supervisory review dan yang ketiga adalah disiplin pasar. Kesepakatan yang direvisi dapat dianggap telah dilaksanakan sepenuhnya hanya jika ketiga pilar tersebut ditempatkan sebagai satu paket.

Menurut kesepakatan Basel II, persyaratan modal minimum dihitung pada persentase tertentu (saat ini 9%) dari Aktiva Tertimbang Menurut Risiko (ATMR). Bobot yang berbeda diberikan untuk aset bank yang berbeda berdasarkan risiko yang terkait dengannya. Semakin tinggi risiko suatu aset, semakin tinggi modal yang dibutuhkan terhadap aset tersebut. Mekanisme ini dikenal dengan Capital to Risk Adjusted Assets Ratio atau CRAR.

Contoh:

Pengerjaan dana modal pada tanggal tertentu dari bank India, dengan kehadiran internasional, diberikan di bawah ini:

Laporan Dana Modal, Aset Risiko/Eksposur & Rasio Aset Risiko Pada Tanggal Tertentu Bagian A – Rasio Modal Dan Aset Risiko – Basel II

8. Laporan Proyek Neraca Bank Umum:

Neraca bank komersial memberikan gambaran fungsinya. Ini adalah pernyataan yang menunjukkan aset dan kewajibannya pada tanggal tertentu di akhir tahun. Aset ditampilkan di sisi kanan dan kewajiban di sisi kiri neraca. Seperti dalam kasus perusahaan, aset dan kewajiban bank harus seimbang.

Neraca yang harus diterbitkan oleh setiap bank komersial di India setahun sekali ditunjukkan sebagai berikut:

Kami menganalisis distribusi aset dan kewajiban bank umum berdasarkan pembagian yang diberikan pada Tabel di atas.

Distribusi Aset:

Aset bank adalah barang-barang dari mana ia menerima pendapatan dan laba. Item pertama di sisi aset adalah uang tunai dalam bentuk cair yang terdiri dari koin dan uang kertas yang disimpan di dalamnya dan di cabang-cabangnya. Ini adalah persentase tertentu dari total kewajibannya yang diwajibkan oleh undang-undang.

Cadangan uang tunai tidak menghasilkan pendapatan bagi bank tetapi sangat penting untuk memenuhi klaim para deposan. Item kedua berupa saldo dengan bank sentral dan bank lain.

Bank-bank komersial diharuskan menyimpan persentase tertentu dari deposito waktu dan giro mereka di bank sentral. Mereka adalah aset bank karena dapat menarik uang tunai dari mereka dalam keadaan darurat atau ketika permintaan musiman untuk uang tunai tinggi.

Item ketiga, money at call dan short notice, berhubungan dengan pinjaman jangka sangat pendek yang diajukan ke bill broker, discount house dan acceptance house. M