Perbedaan utama antara saham yang diterbitkan vs yang beredar adalah bahwa saham yang diterbitkan adalah total saham yang dikeluarkan perusahaan untuk mengumpulkan dana. Pada saat yang sama, saham beredar adalah saham yang tersedia bagi pemegang saham pada waktu tertentu setelah tidak termasuk saham yang dibeli kembali.

Perbedaan Antara Saham yang Dikeluarkan vs. Saham Beredar

- Saham yang diterbitkan adalah saham yang dikeluarkan oleh perusahaan. Pemegang saham dan investornya memegang saham ini. Perusahaan mengeluarkan ini kepada orang-orang di Perusahaan atau masyarakat umum dan beberapa lembaga investasi besar.

- Saham BeredarSaham BeredarSaham Beredar adalah saham yang tersedia bagi pemegang saham perusahaan pada titik waktu tertentu setelah mengecualikan saham yang telah dibeli kembali oleh entitas. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut adalah Saham yang diterbitkan dikurangi saham di perbendaharaan. Ketika sebuah perusahaan membeli kembali sahamnya dan tidak menariknya kembali, mereka dikatakan ditempatkan di bendahara. Jadi, setelah mengurangkan saham tersebut dalam perbendaharaan, sisanya dikatakan sebagai saham beredar. Kami menggunakan jumlah saham beredar untuk menghitung berbagai rasio keuangan, seperti Laba per saham (EPS).

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Saham Dikeluarkan vs Beredar (wallstreetmojo.com)

Saham yang beredar kurang dari atau sama dengan saham yang diterbitkan. Ini tidak boleh lebih dari saham yang diterbitkan tetapi dapat setara dengannya jika tidak ada saham perbendaharaan.

Saham beredar = Saham yang diterbitkan – Saham perbendaharaan

Contoh Saham Ditempatkan dan Beredar

Mari kita perhatikan sebuah contoh untuk memahaminya dengan lebih baik. Perusahaan XYZ Inc. memiliki 50.000 saham yang diterbitkan. Itu membeli kembali 2.000 saham dan tidak menghentikannya, yaitu, Perusahaan akan menyimpannya sebagai saham treasury. Berapa jumlah saham yang beredar?

Seperti yang kita ketahui, saham beredar adalah saham yang diterbitkan dikurangi saham treasury yaitu

- Saham beredar = Saham yang diterbitkan – Saham perbendaharaan

- Jadi, saham beredar = 50.000 – 2.000 = 48.000

Dikeluarkan vs Saham Beredar Infografis

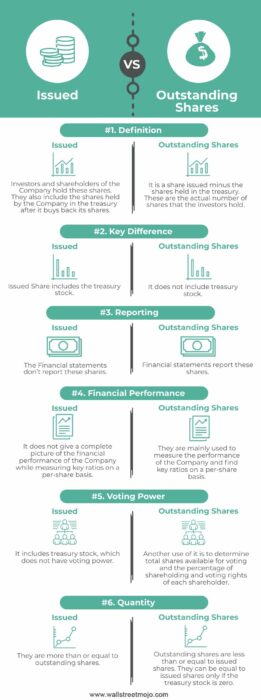

Di sini kami memberi Anda 6 perbedaan teratas antara Saham yang Dikeluarkan vs. Saham Beredar.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Saham Dikeluarkan vs Beredar (wallstreetmojo.com)

Dikeluarkan vs. Luar Biasa– Perbedaan Utama

Perbedaan penting antara Saham yang Dikeluarkan vs. Saham Beredar adalah sebagai berikut –

- Saham yang diterbitkan adalah jumlah saham yang dikeluarkan oleh Perseroan. Sedangkan saham beredar adalah saham pada pemegang saham, yaitu tidak termasuk saham yang dibeli kembali oleh Perseroan. Jadi, mengurangkan saham treasury dari saham yang diterbitkan akan memberikan saham yang beredar.

- Saham yang diterbitkan termasuk saham yang disimpan di treasurySaham yang Dimiliki Di TreasuryTreasury Stock adalah saham yang dibeli kembali oleh Perusahaan penerbit dari pemegang saham saat ini yang tetap tidak pensiun. Selain itu, tidak diperhitungkan saat menghitung Laba Per Saham atau dividen Perusahaan. Baca selengkapnya. Perusahaan dapat menggunakan ini untuk penjualan di masa mendatang atau membeli beberapa bisnis lain. Sebaliknya, saham beredar tidak termasuk saham treasury.

- Laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut jangan laporkan Saham yang Dikeluarkan. Sebagai perbandingan, Laporan keuangan tidak melaporkan saham yang beredar.

- Saham beredar membantu menentukan hak suara di Perusahaan untuk setiap pemegang saham dan jumlah total saham berhak suara.

- Outstanding Shares berguna untuk mengetahui kinerja keuangan per saham perusahaan. Misalnya, untuk menghitung laba per saham EPSEPSEarnings Per Share (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan tersebut. Baca lebih lanjut, laba dibagi dengan saham beredar dan bukan saham yang diterbitkan.

- Saham beredar kurang dari atau sama dengan saham yang diterbitkan. Mereka sebagian besar kurang dari saham yang diterbitkan kecuali untuk Perusahaan yang tidak memiliki saham treasury. Dalam kasus terakhir, saham yang beredar akan sama dengan yang diterbitkan.

Diterbitkan vs. Saham Beredar Perbedaan Head to Head

Sekarang mari kita lihat perbedaan head-to-head antara Saham yang Dikeluarkan vs. Saham Beredar.

|

Dasar |

Saham yang Diterbitkan |

Saham Beredar |

|

Definisi |

Investor dan pemegang saham Perusahaan memiliki saham ini. Mereka juga termasuk saham yang dipegang oleh Perusahaan dalam perbendaharaan setelah membeli kembali sahamnya. |

Ini adalah saham yang diterbitkan dikurangi saham yang disimpan di perbendaharaan. Ini adalah jumlah sebenarnya saham yang dimiliki investor. |

|

Perbedaan kunci |

Saham yang Diterbitkan termasuk saham treasury. |

Itu tidak termasuk saham treasury. |

|

Pelaporan |

Laporan Keuangan tidak melaporkan saham ini. |

Laporan keuangan melaporkan saham ini. |

|

Kinerja keuangan |

Itu tidak memberikan gambaran lengkap tentang kinerja keuangan perusahaan saat mengukur rasio kunci berdasarkan per saham. |

Mereka terutama digunakan untuk mengukur kinerja Perusahaan dan menemukan rasio kunci berdasarkan per saham. |

|

Kekuatan pemungutan suara |

Ini termasuk saham perbendaharaan, yang tidak memiliki hak suara. |

Kegunaan lain adalah untuk menentukan jumlah saham yang tersedia untuk pemungutan suara dan persentase kepemilikan saham dan hak suara dari masing-masing pemegang saham. |

|

Kuantitas |

Mereka lebih dari atau sama dengan saham yang beredar. |

Saham beredar kurang dari atau sama dengan saham yang diterbitkan. Mereka bisa sama dengan saham yang diterbitkan hanya jika saham perbendaharaan adalah nol. |

Kesimpulan

Saham yang diterbitkan vs beredar adalah persyaratan keuangan yang terkait dengan struktur modal perusahaan. Kita telah melihat perbedaan antara kedua istilah tersebut. Sementara saham yang diterbitkan termasuk saham perbendaharaan dengan Perusahaan, saham yang beredar lebih penting bagi analis keuangan. Saham beredar memberikan jumlah hak suara di Perusahaan dan membantu menemukan rasio keuangan utama Perusahaan Rasio Keuangan Utama Perusahaan Rasio keuangan adalah indikasi kinerja keuangan perusahaan. Ada beberapa bentuk rasio keuangan yang menunjukkan hasil perusahaan, risiko keuangan, dan efisiensi operasional, seperti rasio likuiditas, rasio perputaran aset, rasio profitabilitas operasi, rasio risiko bisnis, rasio risiko keuangan, rasio stabilitas, dan sebagainya.baca lagi.

Semua Perusahaan Terbuka harus mematuhi persyaratan pencatatan. Oleh karena itu, mereka akan mengungkapkan jumlah saham yang diterbitkan dan beredar di situs web mereka dan ke bursa saham.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Saham Dikeluarkan vs. Beredar. Di sini kita membahas perbedaan utama antara Saham yang Dikeluarkan vs. Saham Beredar beserta infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Saham Ekuitas vs Saham Preferensi

- Metode Saham Treasury

- Saham Preferensi Non-Kumulatif

- Rumus Modal Saham

- Saham yang Dihilangkan