Definisi Laba Perusahaan

Laba perusahaan, juga disebut ‘Laba setelah Pajak, adalah pendapatan bersih yang diterima dari bisnis setelah dikurangi biaya langsung (yaitu, biaya bahan, upah langsung, dll), biaya tidak langsung (yaitu, gaji, biaya sewa, biaya profesional, listrik pengeluaran, pengeluaran lain, dll.) dan semua pajak yang berlaku dari Total Penghasilan yang dihasilkan oleh perusahaan (yaitu, Pendapatan dari operasi, pendapatan bunga, pendapatan sewa, pendapatan lain, dll.) selama tahun berjalan.

Penjelasan

‘Laba Perusahaan’ dalam istilah yang lebih sederhana adalah Laba setelah PajakLaba Setelah PajakLaba Setelah Pajak adalah pendapatan yang tersisa setelah dikurangi biaya bisnis dan kewajiban pajak. Keuntungan ini tercermin dalam laporan Laba & Rugi bisnis.baca lebih lanjut tentang perusahaan untuk periode atau tahun keuangan tertentu. Bergantung pada persyaratan, dihitung untuk sebulan, seperempat, setengah tahunan, atau tahunan. Ini menunjukkan pendapatan perusahaan di atas & di atas pengeluaran yang dikeluarkan oleh perusahaan selama periode keuangan tertentu. Jika pendapatan perusahaan kurang dari total pengeluaran yang dikeluarkan selama periode tersebut, maka jumlah itu disebut Kerugian Perusahaan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Laba Perusahaan (wallstreetmojo.com)

Struktur Laba Perusahaan

|

Keterangan |

Catatan |

Untuk TA xxx |

|

Pendapatan dari Operasi |

– |

|

|

Penghasilan lain |

– |

|

|

Jumlah pemasukan |

– |

|

|

Pengeluaran |

– |

|

|

Biaya Bahan yang Dikonsumsi |

– |

|

|

Perubahan Persediaan Barang Jadi, Barang Dalam Proses dan Barang Dalam Perdagangan |

– |

|

|

Bea Cukai atas Penjualan Barang |

– |

|

|

Biaya Manufaktur |

– |

|

|

Beban Tunjangan Karyawan |

– |

|

|

Biaya keuangan |

– |

|

|

Beban Depresiasi dan Amortisasi |

– |

|

|

Biaya lainnya |

– |

|

|

Jumlah Pengeluaran |

– |

|

|

Untung / (rugi) Sebelum Pajak |

– |

|

|

Beban Pajak |

||

|

Pajak Saat Ini |

– |

|

|

Pajak tangguhan |

– |

|

|

Untung / Rugi (Laba Perusahaan) |

– |

Bagaimana Menghitung Laba Perusahaan?

- Untuk perhitungan laba, semua Entri Jurnal yang terkait dengan periode tersebut harus dibukukan dalam pembukuan & buku besar harus diperbarui. Setelah melakukan langkah-langkah berikut, Trial Balance perusahaan akan dianggap final & perhitungan laba akan dilakukan untuk periode tersebut berdasarkan saldo yang ada di neraca saldo.

- Setelah Finalisasi Neraca Saldo Percobaan Saldo Percobaan adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit terdaftar pada kolom kredit. Total keduanya harus sama. Baca lebih lanjut untuk periode tersebut, buku besar yang disebutkan dalam neraca saldo dikategorikan menurut klasifikasi, yaitu Pendapatan dari operasi, biaya langsung, biaya tidak langsung, Pajak, Aset, kewajiban, dll.

- Setelah klasifikasi, pendapatan dari Operasi & pendapatan lainnya dihitung dan diringkas sesuai dengan itu. Setelah melakukannya, total pendapatan perusahaan untuk periode tersebut dihitung.

- Setelah menghitung Total Pendapatan, langkah yang sama dilakukan untuk menghitung total pengeluaran. Untuk hal yang sama, pertama, Pengeluaran Langsung Pengeluaran LangsungBiaya langsung mengacu pada biaya operasi kegiatan bisnis inti—biaya produksi, biaya bahan baku, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan cara mengidentifikasi pengeluaran pada objek biaya.selengkapnya dihitung, yaitu Bahan langsung yang dikonsumsi, upah langsung, dll. dan setelah itu, Pengeluaran Tidak Langsung Pengeluaran Tidak Langsung Pengeluaran tidak langsung adalah biaya umum yang dikeluarkan untuk menjalankan operasi bisnis dan manajemen di perusahaan apapun. Secara sederhana, ketika Anda ingin membeli bahan makanan dari supermarket, biaya transportasi untuk membawa Anda ke supermarket dan kembali adalah biaya tidak langsung.Baca selengkapnya dihitung, yaitu gaji, biaya sewa, biaya keuangan, depresiasiDepresiasiDepresiasi adalah alokasi yang sistematis metode yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut & biaya lainnya.

- Setelah menghitung Total Pendapatan & Total Pengeluaran, selisih keduanya dihitung. Jika Total Pendapatan lebih besar dari Total Pengeluaran, laba disebut ‘Laba sebelum Pajak.’

- Setelah penghitungan ‘Laba sebelum Pajak’, pajak disesuaikan, dan angka yang dihasilkan disebut ‘Laba setelah Pajak’ atau ‘Laba Perusahaan’.

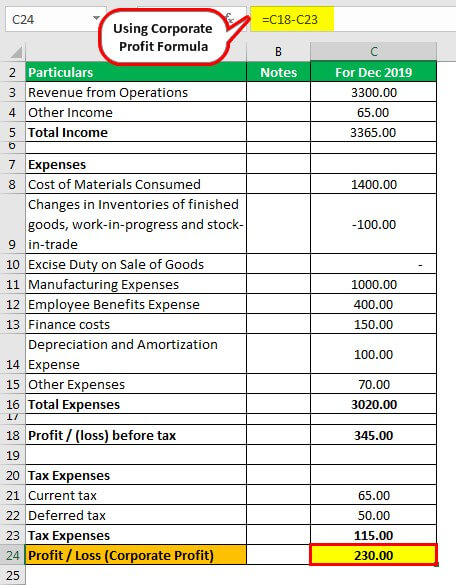

Contoh

ABC Ltd adalah perusahaan manufaktur. Akuntan perusahaan menghitung keuntungan untuk periode 31 Desember 2019. Dia menghitung keuntungan dengan mempertimbangkan angka-angka berikut- Nilai penjualan – 3300 lac, pendapatan lain 65 lac, biaya bahan yang dikonsumsi- 1400 lac, perubahan persediaan- (100) lac, biaya produksi- 1000 lac, biaya manfaat karyawan- 400 lac, biaya keuangan- 150 lac, penyusutan- 100 lac, biaya lain- 70 lac, pajak kini 65 lac, pajak tangguhan- 50 lac. Menghitung laba perusahaan-

Larutan

Langkah pertama adalah memasukkan semua transaksi ke dalam sistem, dan setelah itu, semua transaksi tersebut akan diposting ke buku besar masing-masing; setelah memposting di buku besar Buku besar Buku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku entri kedua. Baca lebih lanjut semua buku besar akan dirangkum dalam neraca saldo.

Kemudian akuntan akan mengekstrak neraca saldo dari sistem. Setelah ekstraksi pengelompokan neraca saldo, dia akan melakukan pengelompokan semua buku besar seperti penjualan akan dikelompokkan dalam pendapatan dari operasi, setiap pendapatan dari bunga akan dikelompokkan dalam pendapatan lain, dan seterusnya. Setelah pengelompokan ini, laba rugi akan disiapkan-

Perhitungan Laba Perusahaan

- =345.00 – 115.00

- Untung = 230,00

Laba Perusahaan vs. Upah

Berikut ini adalah perbedaan antara laba perusahaan vs upah.

Keuntungan Perusahaan

Laba perusahaan, juga disebut pendapatan setelah pajak atau bersih, dihitung dengan mengurangi biaya dari penjualan atau pendapatan dari operasi. Pengeluaran termasuk biaya material, biaya manufaktur, gaji dan upah, sewa, depresiasi, biaya bunga Biaya bunga Biaya bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut. Setelah dikurangi semua pengeluaran ini, diperoleh laba sebelum pajak; kemudian, perlu menghitung pajak perusahaanPajak BadanPajak perusahaan adalah pajak yang dipungut oleh pemerintah atas laba yang diperoleh perusahaan dengan tarif tetap setiap tahun dan dihitung sesuai dengan peraturan pajak tertentu.baca lebih lanjut sesuai undang-undang pajak penghasilan. Setelah menghitung pajak perusahaan, laba sebelum pajak dikurangkan Laba Sebelum Pajak Laba sebelum pajak (PBT) adalah item baris dalam laporan laba rugi perusahaan yang mengukur laba yang diperoleh setelah memperhitungkan biaya operasional seperti COGS, SG&A, depresiasi & amortisasi, dan non-operasional pengeluaran. Ini memberikan profitabilitas dan kinerja perusahaan secara keseluruhan sebelum melakukan pembayaran pajak perusahaan.Baca lebih lanjut; maka datanglah keuntungan perusahaan.

Upah

Upah adalah biaya manufaktur yang terkait langsung dengan pembuatan suatu produk. Itu dikurangkan dari penjualan / pendapatan dari operasi sambil menghitung keuntungan perusahaan. Ini adalah bagian dari perhitungan laba Perhitungan Laba Rumus laba mengevaluasi keuntungan atau kerugian bersih suatu organisasi dalam periode akuntansi tertentu. Itu dihitung sebagai selisih antara total pendapatan penjualan dan keseluruhan biaya yang dikeluarkan oleh perusahaan.baca lebih lanjut. Upah adalah jumlah yang dibayarkan kepada pekerja.

Pentingnya

Menghasilkan keuntungan dalam bisnis adalah salah satu alasan utama produsen, pengusaha, atau pemilik memulai bisnis. Menghasilkan laba membantu organisasi untuk memperluas bisnisnya, bahkan memperluas bisnis secara global. Pada tahap awal bisnis, perusahaan berfokus pada pendapatan. Diharapkan penghasilan sekurang-kurangnya dapat menutupi pengeluaran Tetap dan sebesar-besarnya menutupi pengeluaran variabel. Menghasilkan lebih dari itu yang disebut keuntungan bagi perusahaan. Penghasilan berlebih itu membantu perusahaan mempekerjakan karyawan sebanyak yang dibutuhkan bisnis. Itu juga menjaga nilai motivasi bagi karyawan yang bekerja di organisasi.

Ketika laba perusahaan semakin besar, menjadi mudah untuk memberikan pinjaman atau dana untuk bisnis dari lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan bisnis dan produk yang berkaitan dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut karena mereka menyediakan dana berdasarkan keuangan perusahaan. Keuangan perusahaan yang kuat membantu perusahaan untuk melakukan pekerjaan CSR (corporate social responsibility). Selain itu, mempertahankan citra publiknya, yang membantu perusahaan mempertahankan posisinya di pasar yang kompetitif.

Kesimpulan

Laba perusahaan adalah keuntungan yang diterima oleh perusahaan dari usahanya. Semua organisasi perlu mempertahankan pengeluaran bisnis. Jika sebuah perusahaan menghasilkan keuntungan yang baik, ia dapat berpikir untuk mengembangkan bisnisnya. Misalkan pendapatan perusahaan mencakup semua biaya yang berkaitan dengan bisnis perusahaan. Dalam hal itu, perusahaan dalam kondisi baik, dan dapat melanjutkan bisnisnya. Itu bisa berdiri di pasar dalam jangka panjang.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Laba Perusahaan dan definisinya. Berikut kami bahas cara menghitung laba perusahaan, struktur dan rumusnya, beserta contoh dan perbedaannya dengan upah. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Contoh Format Neraca Saldo

- Keuntungan Biasa

- Akuntansi Laba Rugi