Formula Menghitung Rasio Cepat

Formula Rasio Cepat adalah salah satu Rasio Likuiditas terpenting untuk menentukan kemampuan perusahaan melunasi kewajiban lancarnya dalam jangka pendek dan dihitung sebagai rasio kas dan setara kas, surat berharga, dan piutang terhadap Kewajiban Lancar.

Rasio Cepat = (Kas + Surat Berharga Jangka Pendek + Piutang Usaha) / Kewajiban Lancar

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Formula Rasio Cepat (wallstreetmojo.com)

ATAU

Dalam hal perusahaan tidak memberikan pemutusan Aset Cepat, maka:

Penjelasan

Rasio Cepat adalah ukuran likuiditas jangka pendek yang lebih ketat daripada Rasio Lancar Rasio Lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut. Quick AssetsQuick AssetsQuick Assets adalah aset yang sifatnya likuid dan dapat dikonversi menjadi uang tunai dengan mudah dengan melikuidasinya di pasar. Deposito tetap, dana likuid, surat berharga, saldo bank, dan sebagainya adalah contohnya.baca lebih lanjut adalah yang dapat dikonversi menjadi uang tunai dalam jangka pendek atau 90 hari. Perbedaan penting antara rumus Rasio Lancar dan rumus Rasio Tes Asam adalah bahwa kami mengecualikan Persediaan & Biaya Dibayar di Muka sebagai bagian dari Aset Lancar Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll. Baca lebih lanjut di rumus Rasio Cepat.

Persediaan dikecualikan karena diasumsikan bahwa persediaan yang dimiliki oleh perusahaan tidak dapat segera direalisasikan. Situasi seperti itu akan membuat likuidasi inventaris menjadi lebih rumit dan memakan waktu. Persediaan tersebut dapat berupa bahan baku atau WIP.

Rasio 1 atau lebih menunjukkan bahwa perusahaan dapat melunasi kewajiban lancarnya Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut dengan bantuan Aset Cepat dan tanpa perlu menjual aset jangka panjangnya dan memiliki kesehatan keuangan yang baik. Kehati-hatian harus dilakukan dalam menempatkan terlalu banyak ketergantungan pada rasio uji asam tanpa penyelidikan lebih lanjut; Misalnya, bisnis Musiman, yang berusaha menstabilkan produksi, mungkin memiliki rasio Cepat yang lemah selama periode penjualan sepi, tetapi lebih tinggi jika terjadi musim bisnis puncaknya. Situasi seperti itu mungkin terbukti sulit untuk mengetahui posisi keuangan perusahaan yang sebenarnya.

Contoh Perhitungan Rasio Cepat

Anda dapat mempertimbangkan contoh berikut untuk pemahaman yang lebih baik:

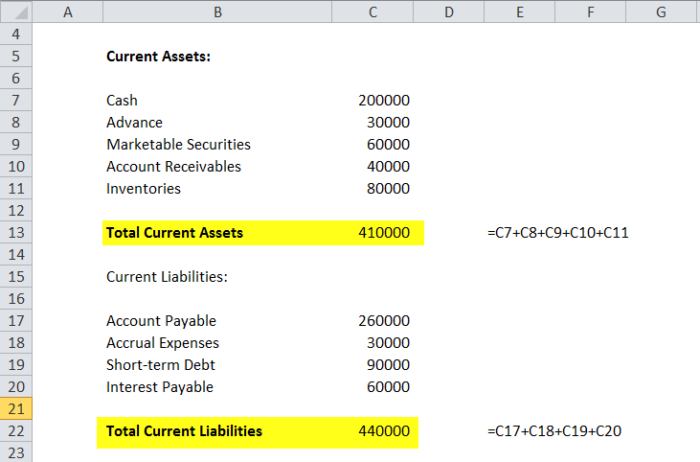

Masters Co. Ltd memiliki perincian sebagai berikut:

Aset lancar:

- Tunai = $200.000

- Uang muka = $30.000

- Surat Berharga Surat Berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, catatan Treasury, dan instrumen pasar uang lainnya termasuk di dalamnya. Baca lebih lanjut = $60.000

- Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca selengkapnya = $40.000

- Persediaan = $80.000

Total Aset Lancar = $410.000

Kewajiban Lancar:

- Account PayableAccount PayableAccount payable adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut = $260.000,

- Biaya Akrual = $30.000,

- Utang Jangka Pendek = $90.000,

- Hutang Bunga Hutang Bunga Hutang Bunga adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan.Baca selengkapnya = $60.000.

Total Kewajiban Lancar = $440.000.

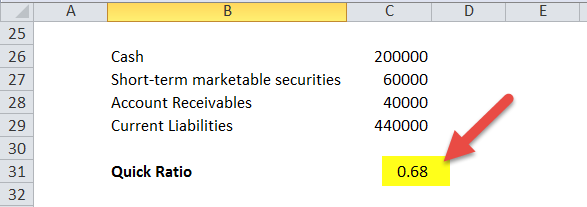

Rasio cepat tahun sebelumnya adalah 1,4 dan rata-rata industri adalah 1,7

Perhitungan rasio uji asam Rasio Uji Asam Rasio uji asam adalah ukuran likuiditas jangka pendek perusahaan dan dihitung dengan membagi penjumlahan aset paling likuid seperti kas, setara kas, surat berharga atau investasi jangka pendek, dan piutang giro dengan total kewajiban lancar. Rasio ini juga dikenal sebagai Rasio Cepat. Baca lebih lanjut rumusnya:

Formula rasio cepat = (Kas + surat berharga jangka pendek + Piutang A/c) / Kewajiban Lancar

= ($200.000 + $60.000 + $40.000) / ($440.000)

= ($300.000) / ($440.000)

= 0,68

Penggunaan

- Melacak rasio Cepat membantu manajemen menentukan apakah mereka mempertahankan tingkat aset Cepat yang optimal untuk menjaga kewajiban jangka pendeknya di neraca mereka.

- Ini menunjukkan siklus keuangan jangka pendek perusahaan yang berfungsi dengan baik.

- Ini meningkatkan kredibilitas perusahaan dengan investor dengan mendapatkan dan mempertahankan kepercayaan mereka pada nilai investasi mereka.

- Juga, kreditur perusahaan tahu bahwa pembayaran mereka akan dilakukan tepat waktu.

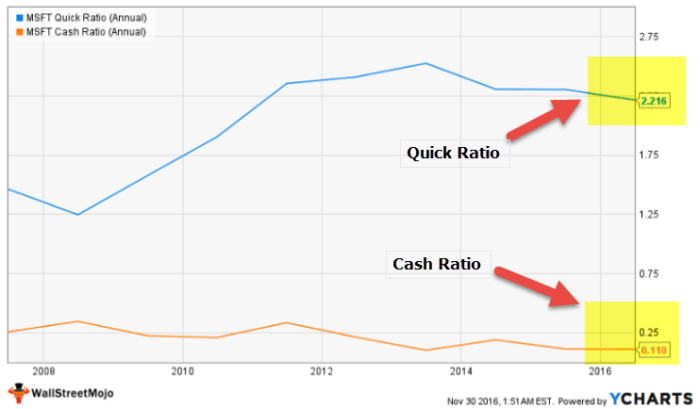

Contoh Microsoft

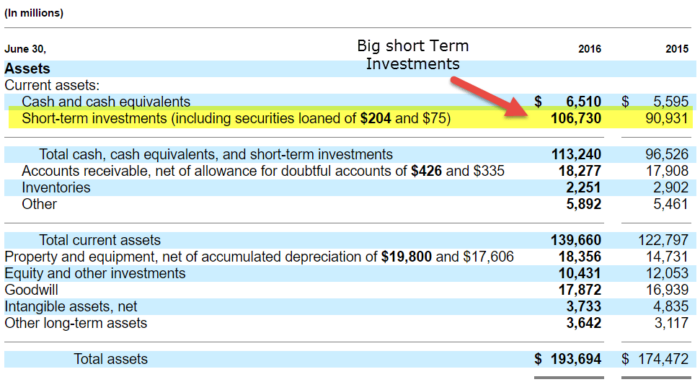

Seperti terlihat dari grafik di bawah ini, Rasio Kas Rasio Kas Rasio Kas dihitung dengan membagi total kas dan setara kas perusahaan dengan total kewajiban lancar. Ini menunjukkan seberapa cepat bisnis dapat melunasi kewajiban jangka pendeknya menggunakan aset tidak lancar. Baca lebih lanjut Microsoft adalah 0,110x rendah; namun, rasio cepatnya sangat besar 2,216x.

sumber: ycharts

Rasio cepat Microsoft cukup tinggi, terutama karena investasi jangka pendek sekitar $106,73 miliar! Ini menempatkan Microsoft pada posisi yang sangat nyaman dari sudut pandang likuiditas / Solvabilitas.

sumber: Pengajuan Microsoft SEC

- Per tahun sebelumnya, perusahaan memiliki acid test ratio sebesar 1,4, sedangkan kali ini sebesar 0,68.

- Kami dapat mengetahui bahwa perusahaan tidak mempertahankan aset Cepat yang cukup untuk melunasi kewajiban lancarnya. Hal ini menunjukkan bahwa perusahaan akan menghadapi potensi masalah likuiditas.

- Mungkin harus menjual aset jangka panjangnya untuk melunasi kewajibannya jika diperlukan, yang bukan merupakan tanda neraca yang sehat dan terkelola dengan baik.

- Perusahaan harus mempertahankan rasio uji asam minimal 1, yang ideal dan memuaskan.

Kalkulator Rasio Cepat

Anda dapat menggunakan Kalkulator Rasio Cepat berikut

|

Uang tunai |

|

|

surat berharga jangka pendek |

|

|

Piutang AC |

|

|

Kewajiban Lancar |

|

|

Rasio Cepat = |

|

|

Rasio Cepat = |

|

||||||||||

|

Hitung Rasio Cepat di Excel (dengan templat excel)

Mari kita lakukan contoh Rasio Cepat yang sama di atas di Excel.

Ini sangat sederhana. Anda perlu memberikan dua input Total Aktiva Lancar dan Total Kewajiban Lancar.

Anda dapat dengan mudah menghitung rasio dalam template yang disediakan.

Perhitungan rasio uji asam

Rasio uji asam = (Kas + surat berharga jangka pendek + Piutang A/c) / Kewajiban Lancar

Video Formula Rasio Cepat

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Formula Rasio Cepat. Di sini kita belajar bagaimana menghitung Rasio Cepat dengan beberapa Contoh praktis, kalkulator Anda juga dapat melihat artikel di bawah ini untuk mempelajari lebih lanjut tentang Analisis Keuangan –

- Rasio di Excel

- Formula Rasio Pembajak

- Formula Rasio Utang

- Rumus Rasio Hutang terhadap Pendapatan

")