Definisi Pernyataan Ekuitas Pemegang Saham

Laporan ekuitas pemegang saham adalah laporan keuangan yang merupakan bagian dari laporan keuangan yang menangkap perubahan nilai ekuitas perusahaan (yaitu) kenaikan atau penurunan nilai ekuitas dari awal periode keuangan tertentu hingga akhir periode tersebut. Ini berisi modal saham dan laba ditahan.

Ekuitas pemegang saham adalah perusahaan yang telah menyelesaikan nilai aset yang tersedia bagi pemegang saham setelah semua kewajiban. Ini menunjukkan nilai perusahaan. Ini juga dikenal sebagai Ekuitas Pemegang Saham. Ini memberikan informasi yang berkaitan dengan aktivitas terkait ekuitas kepada pengguna laporan keuanganPengguna Laporan KeuanganLaporan keuangan yang disusun oleh Perusahaan digunakan oleh berbagai kategori individu dan perusahaan berdasarkan relevansinya dengan masing-masing pihak. Pengguna laporan keuangan yang paling umum adalah Manajemen Perusahaan, Investor, Pelanggan, Pesaing, Pemerintah dan Instansi Pemerintah, Karyawan, Analis Investasi, Pemberi Pinjaman, Lembaga Pemeringkat dan Pemasok.baca lebih lanjutdan itu adalah salah satu elemen keuangan yang digunakan oleh analis untuk memahami kemajuan keuangan perusahaan.

tautan atribusi

Komponen Laporan Ekuitas Pemegang Saham

Berikut adalah komponen laporan ekuitas pemegang saham.

#1 – Bagikan Modal

Ini berisi modal yang diinvestasikan oleh investor perusahaan. Kepemilikan investor ditunjukkan melalui saham/saham. Perusahaan umumnya menerbitkan saham biasa atau saham preferen. Pergerakan atau perubahan dalam struktur dan nilai modal terekam dalam laporan ekuitas Pemegang Saham.

Saham biasa

Pemegang saham biasa memiliki lebih banyak hak di perusahaan dalam hal pemungutan suara atas keputusan perusahaan, tetapi dalam hal pembayaran, mereka adalah yang terakhir dalam daftar prioritas. Dalam hal likuidasi, pemegang saham biasa akan dibayar hanya setelah menyelesaikan kewajiban luar, kemudian pemegang obligasi dan pemegang saham preferensi Pemegang Saham PreferensiSaham preferen adalah saham yang mendapat prioritas dalam menerima dividen dibandingkan dengan saham biasa. Tingkat dividen dapat diperbaiki atau mengambang tergantung pada ketentuan masalah. Juga, pemegang saham preferen umumnya tidak menikmati hak suara. Namun, klaim mereka dilepaskan sebelum saham pemegang saham biasa pada saat likuidasi.baca lebih lanjut. Sisanya akan dibayarkan kepada pemegang saham biasa.

Saham Preferensi

Saham preferensi menikmati klaim yang lebih tinggi atas pendapatan dan aset perusahaan daripada pemegang saham biasa. Mereka akan berhak atas pembayaran dividen sebelum pemegang saham biasa menerimanya. Mereka tidak membawa hak suara.

Saham Treasuri

Treasury StockTreasury StockTreasury Stock adalah saham yang dibeli kembali oleh Perusahaan penerbit dari pemegang saham saat ini yang tetap tidak pensiun. Selain itu, tidak diperhitungkan saat menghitung Laba Per Saham atau dividen Perusahaan. selengkapnya adalah nilai saham yang dibeli kembali/dibeli kembali oleh perseroan. Ini bertindak sebagai pengurangan modal saham Modal Saham Modal saham mengacu pada dana yang dikumpulkan oleh suatu organisasi dengan menerbitkan penawaran umum perdana perusahaan, saham biasa atau saham preferensi kepada publik. Tampaknya sebagai ekuitas pemilik atau pemegang saham di sisi kewajiban neraca perusahaan.baca lebih lanjut. Perbedaan antara Saham yang Dikeluarkan Saham yang Dikeluarkan Saham yang Dikeluarkan mengacu pada jumlah saham yang didistribusikan oleh perusahaan kepada pemegang sahamnya, yang berkisar dari masyarakat umum dan orang dalam hingga investor institusional. Mereka dicatat sebagai ekuitas pemilik di neraca Perusahaan.baca lebih lanjut dan saham beredarSaham BeredarSaham beredar adalah saham yang tersedia bagi pemegang saham perusahaan pada titik waktu tertentu setelah mengecualikan saham yang telah dibeli kembali oleh entitas. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut.

Modal Saham = Modal awal periode (+) Saham yang diterbitkan selama periode tersebut (-) Pembelian Kembali/Penjualan/Pembelian Kembali Saham (Saham treasuri).

#2 – Laba Ditahan

Laba ditahan adalah total laba/pendapatan perusahaan yang terakumulasi selama bertahun-tahun. Perusahaan menggunakannya untuk mengelola modal kerjaPengelolaan Modal KerjaPengelolaan Modal Kerja mengacu pada pengelolaan modal yang diperlukan perusahaan untuk membiayai operasi bisnis sehari-hari. Penting bagi perusahaan untuk memaksimalkan efisiensi operasionalnya, mengelola liabilitas dan aset jangka pendeknya dengan benar, menghindari penggunaan sumber daya yang kurang dan menghindari overtrading, dll.baca lebih lanjut posisi, pengadaan aset, membayar hutang, dll. Ini adalah belum dibagikan kepada pemegang saham dan ditahan oleh perusahaan untuk investasi dalam bisnis.

Laba ditahan perusahaan yang menguntungkan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut akan menunjukkan tren meningkat jika tidak dibagikan kepada pemegang saham. Laporan ekuitas pemegang saham menangkap pergerakan laba ditahan.

Laba Ditahan = Laba Ditahan pada awal periode (+) laba/rugi bersih selama periode pelaporan berjalan (-) Dividen yang dibayarkan kepada pemegang saham.

#3 – Laba Bersih dan Pembayaran Dividen

Laba bersih / Pendapatan bersih adalah uang yang diperoleh perusahaan dalam periode pelaporan Periode pelaporan Periode pelaporan adalah bulan, kuartal, atau tahun di mana laporan keuangan organisasi disiapkan untuk penggunaan eksternal secara seragam dalam periode waktu tertentu agar dapat diketahui oleh masyarakat umum. dan pengguna untuk menginterpretasikan dan mengevaluasi laporan keuangan.baca lebih lanjut. Itu menambah laba ditahan pembukaan yang tersedia. Perusahaan melakukan pembayaran dividen dari jumlah yang tersedia dalam laba ditahan. Pembayaran dividen adalah pilihan perusahaan, dan itu tidak wajib.

#4 – Penghasilan Komprehensif Lainnya

Investasi yang dilakukan transaksi mata uang asing dan lindung nilaiHedgingHedging adalah jenis investasi yang berfungsi seperti asuransi dan melindungi Anda dari segala kerugian finansial. Lindung nilai dicapai dengan mengambil posisi berlawanan di pasar. Baca lebih lanjut transaksi. Ini menangkap keuntungan dan kerugian yang belum direalisasiKeuntungan dan kerugian yang belum direalisasiKeuntungan atau kerugian yang belum direalisasi mengacu pada peningkatan atau penurunan masing-masing dalam nilai kertas aset perusahaan yang berbeda, bahkan ketika aset ini belum dijual. Setelah aset dijual, perusahaan menyadari keuntungan atau kerugian akibat pelepasan tersebut. Baca lebih lanjut yang tidak dilaporkan dalam laporan laba rugi. Tidak disadari, dan berdampak nasional. Ini mungkin timbul karena kewajiban pensiun.

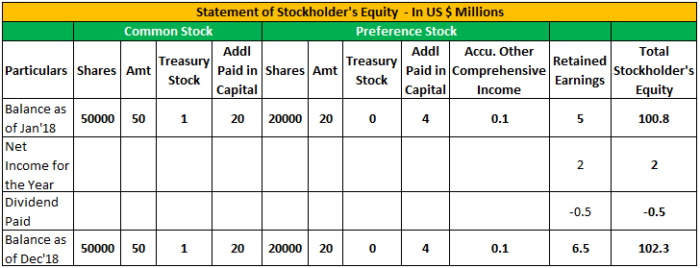

Contoh Pernyataan Ekuitas Pemegang Saham

Di bawah ini adalah contoh laporan ekuitas pemegang saham.

Berikut rincian tentang XYZ Corp per 31 Desember 2018 .

|

Keterangan |

Dalam ($) |

|

Jumlah Saham Biasa |

50000 |

|

Jumlah Saham Preferen |

20000 |

|

Harga Saham (Saham Biasa) |

140 per lembar |

|

Harga Saham (Saham Pilihan) |

120 per lembar |

|

Nilai Nominal (Saham Biasa) |

100 per saham |

|

Nilai Par (Saham Pilihan) |

100 per saham |

|

Saham Treasuri – Saham Biasa |

100000 |

|

Laba Ditahan di Awal |

500000 |

|

Penghasilan Bersih Tahun Ini |

200000 |

|

Dividen Dibayar |

50000 |

|

Aki. Penghasilan Komprehensif Lainnya |

10.000 |

Format Pernyataan Ekuitas Pemegang Saham

Berikut adalah format laporan ekuitas pemegang saham

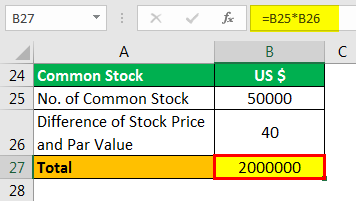

Perhitungan Tambahan Modal Disetor Tambahan Modal Disetor Tambahan modal disetor atau surplus modal adalah kelebihan jumlah yang diterima perusahaan di atas nilai nominal saham dari investor selama IPO. Ini adalah keuntungan yang diperoleh perusahaan saat pertama kali menerbitkan saham di pasar terbuka. Baca lebih lanjut tentang Saham Biasa

- =50000*40

- =2000000

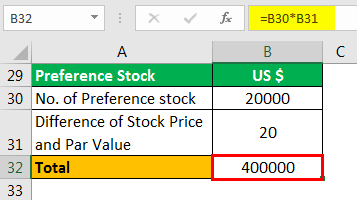

Perhitungan Tambahan Modal Disetor Saham Preferen

- =20000*20

- =400000

Kesimpulan

Laporan ekuitas pemegang saham merupakan bagian dari neraca dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut. Tiga peristiwa utama yang memengaruhi ekuitas bisnis adalah perubahan modal saham baik karena penerbitan saham atau penjualan atau pembelian kembali, perubahan laba ditahan yang dipengaruhi oleh laba atau rugi periode berjalan, dan pembayaran dividen; dan pergerakan pendapatan komprehensif lainnya Pendapatan Komprehensif Pendapatan komprehensif lainnya mengacu pada pendapatan, pengeluaran, pendapatan, atau kerugian yang tidak terealisasi saat menyiapkan laporan keuangan perusahaan selama periode akuntansi. Jadi, itu dikecualikan dan ditampilkan setelah laba bersih.baca lebih lanjut.

Pengguna laporan keuangan dapat memahami pergerakan nilai ekuitas. Ini membantu untuk memahami kinerja bisnis, kesehatan keuangan, dan keputusan perusahaan dalam hal modal saham, dividen Dividen Dividen mengacu pada bagian pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih karena telah berinvestasi dalam ekuitas perusahaan.baca lebih lanjut, dll.

Ekuitas pemegang saham bisa positif atau negatif. Jika positif berarti aset perusahaan lebih banyak daripada kewajibannya. Jika negatif, itu menunjukkan bahwa kewajiban lebih dari asetnya. Negativitas dapat timbul karena pembelian kembali saham;Pembelian Kembali Saham;Pembelian kembali saham mengacu pada pembelian kembali saham perusahaan yang beredar dari pasar terbuka menggunakan akumulasi dana perusahaan untuk mengurangi saham yang beredar di neraca perusahaan. Hal ini dilakukan baik untuk meningkatkan nilai saham yang ada maupun untuk mencegah berbagai pemegang saham mengendalikan perusahaan tersebut.baca lebih lanjut Penurunan Nilai, dan Kerugian Berkelanjutan. Jika hal negatif berlanjut lebih lama, perusahaan mungkin bangkrut karena kesehatan keuangan yang buruk.

Kesehatan keuangan dapat dipahami dengan menganalisis laporan ekuitas karena memberikan gambaran luas tentang kinerja.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Pernyataan Ekuitas Pemegang Saham dan definisinya. Di sini kita membahas komponen laporan ekuitas pemegang saham dan sebuah contoh. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Contoh Akuntansi Ekuitas

- Stok Pinjaman

- Menafsirkan Ekuitas Pemegang Saham

- Contoh Ekuitas Pemegang Saham Negatif