Berapa Biaya Garansi?

Biaya garansi mengacu pada biaya perbaikan atau penggantian yang diharapkan atau telah dikeluarkan oleh perusahaan atas barang yang dijual oleh perusahaan di masa lalu dan masih dalam masa garansi sebagaimana diberikan oleh perusahaan kepada pelanggannya.

Fasilitas ini ditawarkan untuk menarik dan mempertahankan basis pelanggan untuk berbagai produk, terutama barang-barang konsumen yang tahan lama (lemari es, televisi, dll.). Biaya garansi adalah biaya aktual atau perkiraan yang dikeluarkan bisnis untuk memperbaiki atau mengganti barang yang dijual. Jumlah total yang terkait terbatas pada masa garansi yang diizinkan oleh bisnis. Setelah periode ini berlalu, bisnis tidak lagi menanggung kewajiban garansi.

Beban ini diakui pada periode yang sama dengan penjualan produk yang dijual. Itu didasarkan pada prinsip pencocokan Prinsip Pencocokan Prinsip Pencocokan Akuntansi memberikan panduan akuntansi, yang menyatakan bahwa semua biaya harus diakui dalam laporan laba rugi periode di mana pendapatan yang terkait dengan biaya tersebut diperoleh. Artinya, terlepas dari kapan transaksi aktual dilakukan, biaya yang dimasukkan ke sisi debit akun harus memiliki entri kredit yang sesuai pada periode yang sama. Baca lebih lanjut, di mana semua biaya yang berkaitan dengan penjualan diakui dalam periode pelaporan yang sama dengan pendapatan dari masing-masing transaksi.

Mencatat Biaya Garansi

Jika sebuah perusahaan memberikan garansi pada produk, mereka harus memperbaiki atau menggantinya jika rusak. Ini menimbulkan kewajiban ketika produk tertentu dijual karena perusahaan memiliki kewajiban, yang dimulai ketika produk dijual.

Mungkin tidak ideal bagi perusahaan untuk mencatat biaya yang belum terjadi, tetapi mirip dengan mencatat Biaya Utang Macet. karena penjualan barang atau jasa atau pelunasan pinjaman atau kewajiban lainnya. Baca lebih lanjut, jaminan juga harus dicatat pada riwayat perusahaan sebelumnya dan dengan demikian mencatat entri jurnal. Tiga aspek penting harus diketahui saat mencatat entri jurnal biaya garansi:

- Jumlah unit produk yang terjual selama periode waktu yang perlu kita catat?

- Persentase produk terjual yang diharapkan diperbaiki atau diganti? Ini didasarkan pada pengalaman sebelumnya dan akan menjadi perkiraan.

- Biaya rata-rata penggantian atau perbaikan dalam garansi?

Contoh

Mari kita perhatikan contoh di bawah ini untuk pemahaman yang lebih baik

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Biaya Garansi (wallstreetmojo.com)

Jim Corporation menjual Perangkat Televisi di seluruh perusahaan Ritel dan berskala besar. Semua perangkat TV dilengkapi dengan garansi 1 tahun, di mana Jim Corporation akan mengganti atau memperbaiki TV jika terjadi kesalahan.

Total penjualan untuk tahun ini adalah $2,50,000. Berdasarkan catatan, diyakini bahwa 1% dari penjualan akan mengalami masalah dan perlu diperbaiki atau diganti.

Selama tahun berikutnya, Jim Corporation harus melayani beberapa perangkat TV mereka dan akhirnya merugikan perusahaan sebesar $7.500. Jumlah perbaikan ini tidak dicatat sebagai biaya lain karena sudah diperhitungkan tahun sebelumnya saat penjualan dicatat. Alih-alih, akun kewajibanAkun KewajibanKewajiban adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian liabilitas memerlukan arus keluar sumber daya ekonomi yang sebagian besar adalah uang, dan ini ditunjukkan dalam neraca perusahaan. Baca lebih lanjut dikurangi lagi sebesar $7.500, dan akun persediaan dikurangi sesuai dengan itu.

Harus diperhatikan juga bahwa perlakuan kewajiban ini sangat penting bagi perusahaan yang harus memperbaiki atau mengganti produk mereka secara konsisten. Jika perusahaan pernah memiliki klaim garansi, itu tidak memerlukan pencatatan kewajiban. Biaya dapat dicatat pada saat dan saat terjadinya.

Entri Jurnal Beban Jaminan

Pada setiap kesempatan, ada Perbaikan atau penggantian di bawah fasilitas garansi, pelanggan yang terkena dampak diharuskan mengajukan klaim, dan perusahaan harus mencatatnya. Bergantung pada satu kasus ke kasus lainnya, klaim dapat berupa:

- Diterima Sepenuhnya

- Diterima sebagian

- Ditolak

Tanggung jawab garansi juga terpenuhi jika perusahaan memenuhi klaim (seluruhnya atau sebagian). Artinya, perusahaan harus mengurangi jumlah kewajiban ini dengan biaya pemenuhan klaim.

Ada beberapa cara di mana perusahaan dapat memenuhi klaim:

- Penggantian item dari persediaan – ini akan mengurangi persediaan.

- Kedua, perusahaan dapat memperbaiki produk dengan menggunakan bagian dari persediaan dan tenaga kerja eksternal (kas/bank) atau tenaga kerja internal (utang gaji). Perbaikan atau penggantian harus dicatat sebesar biaya dan bukan nilai eceran barang atau suku cadang.

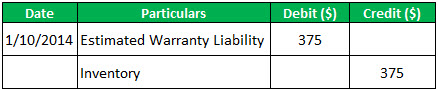

Contoh 1

Misalnya Pada tanggal 1 Agustus, Tinker Automobiles Ltd. menerima 15 ponsel, yang dikembalikan oleh konsumen untuk penggantian sesuai garansi. Setiap bagian berharga $25 untuk diproduksi dan akhirnya dijual seharga $40.

Perusahaan diharuskan untuk memenuhi klaim garansi di mana perusahaan perlu mendebitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut perkiraan tanggung jawab garansi. Ini karena sebagian dari kewajiban jaminan telah dipenuhi, dan tanggung jawab berkurang. Jika kita menghapusnya dari inventaris, mereka harus dihapus dengan biaya dengan entri jurnal beban garansi di bawah Entri Jurnal BebanEntri Jurnal Beban adalah entri akuntansi penting yang mencatat pengeluaran entitas. Dasar akuntansi adalah entri jurnal. Semua entri jurnal berkontribusi pada pembuatan laporan keuangan dan membantu dalam analisis keuangan dan pengambilan keputusan.baca lebih lanjut:

15 kontainer X $25 per kontainer = $375 biaya persediaan

Contoh #2

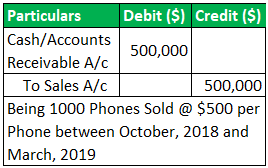

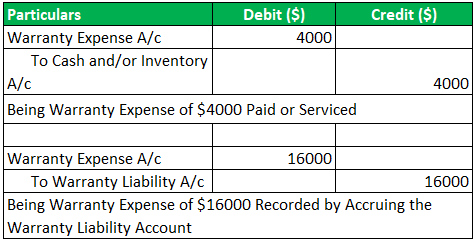

Apple Inc, produsen ponsel pintar, mulai memproduksi ponsel baru pada Oktober 2018 dan menjual 1000 unit @ $500 per unit dalam satu tahun keuangan yang berakhir pada 31 Maret 2019. Setiap ponsel bergaransi tidak kurang dari satu tahun. Akuntan memperkirakan rata-rata 4% dari biaya garansi per buah, yaitu $20 per buah. Akibatnya, penggantian suku cadang dan layanan yang diberikan sesuai dengan garansi mesin menimbulkan biaya garansi sebesar $4.000 pada tahun keuangan 2018-19 dan $16.000 pada TA 2019-20 berikutnya.

#1 – Pengakuan Penjualan Telepon oleh Perusahaan

#2 – Pencatatan Biaya Garansi untuk TA 2018-19

Pahami bahwa perusahaan menjual 1000 ponsel dan perkiraan biaya garansi $20 per ponsel. Dan pada FY 2018-19, tahun penjualan, perusahaan membayar $4000 terhadap kewajiban garansi dengan pembayaran tunai dan penggantian suku cadang. Jadi kami menggunakan biaya garansi senilai $4000 dari estimasi total yaitu

- Total estimasi biaya Garansi = $20000/-

- Exp garansi yang dikeluarkan pada FY 2018-19 = – $4000/-

- Sisa biaya yang belum dikeluarkan = $ 16000/-

Sekarang apa yang harus dilakukan dengan biaya yang tidak dikeluarkan sebesar $16.000 ini? Perusahaan harus mencatat $16000 ini juga untuk TA 2018-19 sendiri berdasarkan akuntansi akrualAkuntansi AkrualAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. Baca selengkapnya. Accrue berarti mencatat biaya atau kerugian sekarang, yang akan diakui di masa depan.

Jadi berdasarkan metode akrual, kami mengeluarkan $20.000 penuh sebagai biaya garansi. Dan pada TA 2019-20 ketika pengakuan aktual sebesar $16.000 terjadi

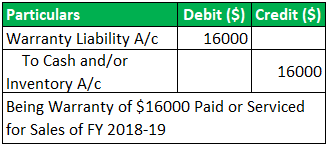

#3 – Pencatatan Tanggung Jawab Garansi untuk TA 2019-20

Poin Menarik

Besaran biaya garansi yang terjadi pada FY 2019-20 adalah Nihil atau tidak ada sama sekali. Karena kami sudah membebankannya pada TA 2018-19.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Biaya Garansi. Berikut ini akan dibahas pengertian, rumus, dan pencatatan jurnal beban garansi beserta contoh-contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Apa itu Kewajiban Kontinjensi?

- Entri Jurnal Piutang Bunga

- Contoh Biaya Dibayar Di Muka

- Definisi Waran Saham

")