Apa itu Formula Premium Risiko Pasar?

Istilah ‘premi risiko pasar’ mengacu pada pengembalian ekstra yang diharapkan investor untuk memegang portofolio pasar berisiko daripada aset bebas risiko. Dalam model penetapan harga aset modal (CAPM), premi risiko pasarPremi Risiko PasarPremi risiko pasar mengacu pada pengembalian ekstra yang diharapkan oleh investor untuk memegang portofolio pasar berisiko daripada aset bebas risiko. Premi risiko pasar = tingkat pengembalian yang diharapkan – tingkat pengembalian bebas risikobaca lebih lanjut mewakili kemiringan garis pasar keamanan Garis Pasar Keamanan Garis pasar keamanan (SML) adalah Capital Asset Pricing Model (CAPM). Ini memberikan pasar yang diharapkan untuk kembali pada berbagai tingkat sistematis atau risiko pasar. Ini juga disebut ‘garis karakteristik’ di mana sumbu x mewakili beta atau risiko aset, dan sumbu y mewakili pengembalian yang diharapkan.baca lebih lanjut (SML). Rumus untuk premi risiko pasar diperoleh dengan mengurangi tingkat pengembalian bebas risiko Tingkat Pengembalian Bebas RisikoTingkat pengembalian bebas risiko adalah tingkat pengembalian minimum yang diharapkan pada investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko. Baca lebih lanjut dari tingkat pengembalian yang diharapkan atau pasar.

Secara matematis, ini direpresentasikan sebagai,

Premi risiko pasar = Tingkat pengembalian yang diharapkan – Tingkat pengembalian bebas risiko

atau

Premi risiko pasar = Tingkat pengembalian pasar – Tingkat pengembalian bebas risiko

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Formula Premium Risiko Pasar (wallstreetm ojo.com)

Penjelasan Formula Premi Risiko Pasar

Rumus pada metode pertama dapat diturunkan dengan menggunakan empat langkah sederhana berikut:

- Pertama, tentukan tingkat pengembalian yang diharapkan bagi investor berdasarkan selera risiko mereka. Semakin tinggi selera risiko, semakin tinggi tingkat pengembalian yang diharapkan untuk mengkompensasi risiko tambahan.

- Selanjutnya, tentukan tingkat pengembalian bebas risiko, yaitu pengembalian yang diharapkan jika investor tidak mengambil risiko apa pun. Pengembalian obligasi pemerintah atau tagihan perbendaharaan adalah proksi yang baik untuk tingkat pengembalian bebas risiko.

- Akhirnya, formula untuk premi risiko pasar diperoleh dengan mengurangkan tingkat pengembalian bebas risiko dari tingkat pengembalian yang diharapkan, seperti yang ditunjukkan di atas.

Rumus perhitungan premi risiko pasar untuk metode kedua dapat diturunkan dengan menggunakan empat langkah sederhana berikut ini:

- Pertama, tentukan tingkat pengembalian pasar, yang merupakan pengembalian tahunan dari indeks tolok ukur yang sesuai. Pengembalian indeks S&P 500 adalah proksi yang baik untuk tingkat pengembalian pasar.

- Selanjutnya, tentukan tingkat pengembalian bebas risiko untuk investor.

- Akhirnya, formula untuk premi risiko pasar diperoleh dengan mengurangkan tingkat pengembalian bebas risiko dari tingkat pengembalian pasar, seperti yang ditunjukkan di atas.

Contoh Rumus Premi Risiko Pasar (dengan Template Excel)

Mari kita lihat beberapa contoh sederhana hingga lanjutan dari Formula Premium Risiko Pasar.

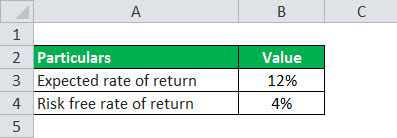

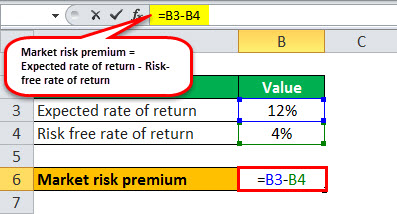

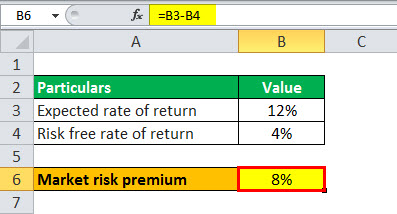

Contoh 1

Mari kita ambil contoh seorang investor yang telah berinvestasi dalam portofolio dan mengharapkan tingkat pengembalian 12% darinya. Namun, dalam setahun terakhir, obligasi pemerintah memberikan return sebesar 4%. Berdasarkan informasi yang diberikan, tentukan premi risiko pasar bagi investor.

Oleh karena itu, perhitungan premi risiko pasar dapat dilakukan sebagai berikut,

- Premi risiko pasar = 12% – 4%

Premi risiko pasar akan menjadi-

Berdasarkan informasi yang diberikan, premi risiko pasar bagi investor adalah 8%.

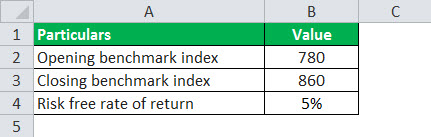

Contoh #2

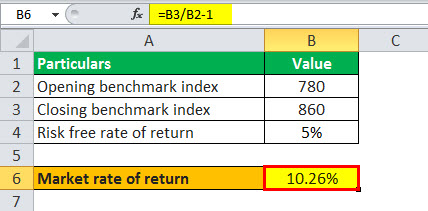

Mari kita ambil contoh lain di mana seorang analis ingin menghitung premi risiko pasar yang ditawarkan oleh indeks benchmark X&Y 200. Indeks tersebut tumbuh dari 780 poin menjadi 860 poin selama setahun terakhir, di mana obligasi pemerintah memberikan pengembalian rata-rata 5%. Berdasarkan informasi yang diberikan, tentukan premi risiko pasar.

Untuk menghitung Premi Risiko Pasar, pertama-tama kami akan menghitung Tingkat Pengembalian Pasar berdasarkan informasi yang diberikan di atas.

- Tingkat pengembalian pasar = (860/780 – 1) * 100%

- = 10,26%

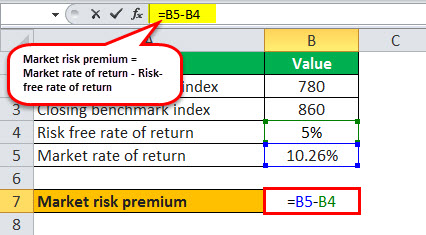

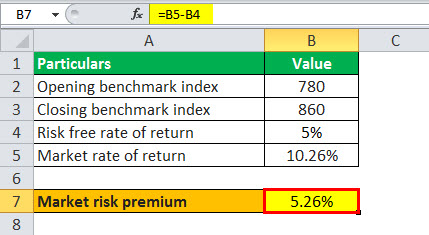

Oleh karena itu, perhitungan premi risiko pasar dapat dilakukan sebagai berikut,

- Premi risiko pasar = 10,26% – 5%

- Premi risiko pasar = 5,26%

Kalkulator Premi Risiko Pasar

Anda dapat menggunakan Kalkulator Premium Risiko Pasar berikut.

|

Tingkat Pengembalian yang Diharapkan |

|

|

Tingkat Pengembalian Bebas Risiko |

|

|

Rumus Premi Risiko Pasar |

|

|

Rumus Premi Risiko Pasar = |

Tingkat Pengembalian yang Diharapkan – Tingkat Pengembalian Bebas Risiko |

|

0 – 0 = |

0 |

Relevansi dan Penggunaan

Seorang analis atau calon investor perlu memahami konsep premi risiko pasar karena berkisar pada hubungan antara risiko dan imbalan. Ini mewakili bagaimana pengembalian pasar ekuitasPasar EkuitasPasar ekuitas adalah platform yang memungkinkan perusahaan untuk menerbitkan sekuritasnya kepada investor; itu juga memfasilitasi pertukaran lebih lanjut dari saham-saham ini antara pembeli dan penjual. Ini terdiri dari berbagai bursa saham seperti New York Stock Exchange (NYSE). Baca lebih lanjut portofolio berbeda dari yang lebih rendah risiko imbal hasil obligasi karena risiko tambahan yang ditanggung investor. Premi risiko mencakup pengembalian yang diharapkan dan pengembalian historis. Premi pasar yang diharapkan biasanya berbeda dari satu investor ke investor lain berdasarkan selera risiko Selera Risiko Selera risiko mengacu pada jumlah, tingkat, atau persentase risiko yang bersedia diterima oleh individu atau organisasi (sebagaimana ditentukan oleh Dewan Direksi atau manajemen) sebagai gantinya untuk rencana, tujuan, dan inovasinya.baca lebih lanjut dan gaya investasi.

Di sisi lain, premi risiko pasar historis (berdasarkan tingkat pengembalian pasar) adalah sama untuk semua investor karena nilainya didasarkan pada hasil masa lalu. Selanjutnya, ini membentuk roda penggerak integral dari CAPM, yang telah disebutkan di atas. Dalam CAPM, tingkat pengembalian yang diperlukan dari suatu aset dihitung sebagai produk dari risiko pasar Risiko Pasar Risiko Pasar adalah risiko yang dihadapi investor karena penurunan nilai pasar suatu produk keuangan yang memengaruhi seluruh pasar dan tidak terbatas. komoditas ekonomi tertentu. Ini sering disebut risiko sistematis. Baca lebih lanjut premi dan beta plus tingkat pengembalian bebas risiko.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Formula Risiko Pasar Premium. Di sini kita membahas bagaimana menghitung premi risiko pasar untuk investor menggunakan rumus dan contoh dan template excel yang dapat diunduh. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Hitung Premi Risiko Ekuitas Hitung Premi Risiko Ekuitas Premi Risiko Ekuitas adalah ekspektasi investor selain tingkat pengembalian bebas risiko. Pengembalian tambahan ini melebihi dan di atas pengembalian bebas risiko.baca lebih lanjut

- Formula Pengurangan Risiko RelatifFormula Pengurangan Risiko RelatifPengurangan risiko relatif adalah pengurangan relatif dalam risiko bisnis secara keseluruhan karena keadaan yang merugikan suatu entitas yang dapat dihitung dengan mengurangkan tingkat kejadian Eksperimental (EER) dari tingkat kejadian kontrol (CER) dan membagi resultan dengan control event rate (ER).baca lebih lanjut

- Risiko Bisnis Risiko Bisnis Risiko bisnis dikaitkan dengan menjalankan bisnis. Risikonya bisa lebih tinggi atau lebih rendah dari waktu ke waktu. Tapi itu akan ada selama Anda menjalankan bisnis atau ingin beroperasi dan berkembang.baca lebih lanjut

- Formula FormulaImplied volatilitas adalah salah satu parameter penting dan komponen vital dari model Black-Scholes, model penetapan harga opsi yang akan memberikan harga pasar atau nilai pasar opsi. Rumus volatilitas tersirat akan menggambarkan di mana volatilitas yang mendasari pertanyaan seharusnya di masa depan dan bagaimana pasar melihatnya.baca lebih lanjut tentang Volatilitas Tersirat Dari Volatilitas Tersirat Volatilitas tersirat adalah salah satu parameter penting dan komponen vital dari model Black-Scholes, model penetapan harga opsi yang akan memberikan harga pasar atau nilai pasar opsi. Rumus volatilitas tersirat akan menggambarkan di mana volatilitas yang mendasari pertanyaan seharusnya berada di masa depan dan bagaimana pasar melihatnya.baca lebih lanjut

- Book to Market Ratio Book To Market Ratio Book to Market ratio membandingkan nilai buku ekuitas dengan kapitalisasi pasar, dimana nilai buku adalah nilai akuntansi ekuitas pemegang saham. Sebaliknya, kapitalisasi pasar ditentukan berdasarkan harga saham yang diperdagangkan. Itu dihitung dengan membagi nilai buku ekuitas saat ini dengan nilai pasar.baca lebih lanjut