Apa itu Analisis Neraca?

Analisis neraca adalah analisis aset, kewajiban, dan modal pemilik perusahaan oleh pemangku kepentingan yang berbeda untuk mendapatkan posisi keuangan bisnis yang benar pada titik waktu tertentu.

Analisis Neraca berikut menguraikan analisis yang paling umum digunakan oleh investor dan analis keuangan untuk menganalisis suatu perusahaan. Ini adalah analisis lengkap item di neraca pada berbagai interval waktu, seperti triwulanan atau tahunan, dan digunakan oleh pemegang saham, investor, dan institusi untuk memahami posisi keuangan perusahaan yang sebenarnya. Tidak mungkin menyediakan satu set lengkap analisis yang membahas setiap variasi dalam setiap situasi karena ada ribuan variabel.

Pada artikel ini, kami telah membagi analisis kami menjadi dua bagian –

- #1 – Analisis Aset

- #2 – Analisis Kewajiban

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Analisis Neraca (wallstreetmojo.com)

Mari kita bahas masing-masing secara rinci –

#1 – Bagaimana melakukan Analisis Aset di Neraca?

Aset meliputi aset tetap atau aset tidak lancar dan aset lancar.

A) Aset Tidak Lancar

Aset Tidak Lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut termasuk item aset tetap seperti pabrik & peralatan properti (PPE). Analisis aset tetap menghitung potensi penghasilan, penggunaan, dan masa manfaat aset. Efisiensi aktiva tetap dapat dianalisis dengan menghitung rasio perputaran aktiva tetap.

Rasio Perputaran Aktiva Tetap

Rasio ini lebih penting bagi industri manufaktur daripada industri lain karena ada pembelian properti, pabrik & peralatan yang substansial dalam urusan manufaktur untuk mendapatkan output yang dibutuhkan.

Formula Rasio Perputaran Aset TetapFormula Rasio Perputaran Aset TetapFormula rasio perputaran aset tetap menentukan kemampuan badan usaha untuk menghasilkan pendapatan dengan menggunakan aset tetapnya. Itu dihitung sebagai bagian dari penjualan bersih dan rata-rata aset tetap bersih.Baca selengkapnya –

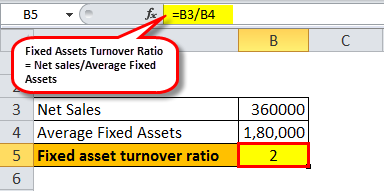

Rasio Perputaran Aset Tetap = Penjualan Bersih / Aset Tetap Rata-Rata

Di mana,

- Penjualan bersih adalah penjualan dikurangi retur dan diskon

- Dan rata-rata aktiva tetap = (pembukaan aktiva tetap + penutupan aktiva tetap) / 2

Misalnya, Tricot Inc. melaporkan penjualannya untuk tahun finansial 2018-19 sebesar $400.000, dan dari penjualan tersebut yang dikembalikan adalah $4.000. Juga, ia melaporkan total properti, pabrik, dan peralatan (PPE) per 31 Maret 2019 sebesar $200.000. Saldo PPE per 1 April 2018 adalah $160.000.

- Sekarang penjualan bersihPenjualan BersihPenjualan bersih adalah pendapatan yang diperoleh perusahaan dari penjualan barang atau jasanya, dan dihitung dengan mengurangi pengembalian, potongan, dan diskon lainnya dari penjualan kotor perusahaan.baca lebih lanjut = $400.000 – $40.000 = $360.000

- Aset tetap rata-rata =($160.000 + $200.000)/2 =$180.000

Jadi, Rasio Perputaran Aset Tetap akan menjadi –

Rasio ini mencerminkan seberapa efisien manajemen perusahaan menggunakan aset tetapnya yang substansial untuk menghasilkan pendapatan bagi perusahaan. Semakin tinggi rasionya, semakin tinggi efisiensi aktiva tetap tersebut.

B) Aset Lancar

Aset Lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut adalah aset yang kemungkinan besar akan dikonversi menjadi uang tunai dalam waktu satu tahun. Aset lancar termasuk kas, piutang, dan persediaan.

Rasio yang membantu dalam analisis aset lancar adalah

Rasio saat ini

Ini adalah rasio likuiditas yang mengukur kemampuan perusahaan untuk melunasi hutang jangka pendeknya.

Rumus untuk rasio saat ini adalah:

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Di mana

- Aktiva Lancar = Kas & Setara Kas + Persediaan + Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut + aset lain yang dapat dikonversi menjadi uang tunai dalam waktu satu tahun;

- Current Liabilities = Accounts payableAccounts PayableAccounts payable adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut + utang jangka pendek+ bagian lancar dari utang jangka panjang Bagian Lancar Utang Jangka Panjang Bagian Lancar Utang Jangka Panjang (CPLTD) harus dibayar dalam periode berikutnya tahun sejak tanggal neraca, dan dipisahkan dari hutang jangka panjang karena harus dibayar dalam tahun berikutnya dengan menggunakan arus kas perusahaan atau dengan menggunakan aset lancarnya.baca lebih lanjut

Rasio cepat

Ini adalah rasio likuiditas yang mengukur posisi likuiditas jangka pendek perusahaan dengan menghitung kemampuan perusahaan untuk melunasi kewajiban lancarnya dengan menggunakan aset yang paling likuid.

Rumus Rasio Cepat

Rasio Cepat = Aset Cepat / Kewajiban Lancar

- Di mana, aset cepat = Kas & setara kas + Piutang usaha + aset jangka pendek lainnya Aset Jangka Pendek Aset jangka pendek (juga dikenal sebagai aset lancar) adalah aset yang sifatnya sangat likuid dan dapat dengan mudah dijual untuk mewujudkan uang dari pasar. Mereka memiliki jatuh tempo kurang dari 12 bulan dan sangat dapat diperdagangkan dan dapat dipasarkan.baca lebih lanjut

- Kewajiban lancar = Hutang dagang + utang jangka pendek + bagian lancar dari utang jangka panjang

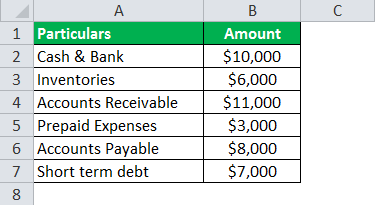

Contoh: Microsoft Inc. adalah perusahaan manufaktur yang melaporkan hal-hal berikut dalam neraca:

Sekarang Total aktiva lancar = $10.000 + $6.000 + $11.000 + $3.000 = $30.000

- Aset Cepat Aset Cepat Aset Cepat adalah aset yang sifatnya likuid dan dapat dikonversi menjadi uang tunai dengan mudah dengan melikuidasinya di pasar. Deposito tetap, dana likuid, surat berharga, saldo bank, dan sebagainya adalah contohnya.baca lebih lanjut = $10.000+ $11.000 = $21.000

- Total kewajiban lancar = $8.000 + $7.000 = $15.000

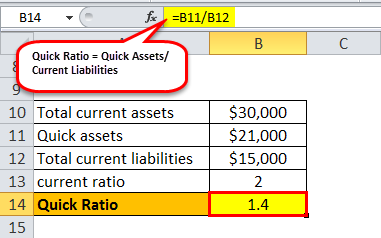

- Oleh karena itu, Current Ratio Current Ratio Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien suatu perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam waktu satu tahun. Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut = $30.000/$15.000 = 2:1

Jadi, Rasio Cepat akan menjadi –

Rasio cepat = $21.000/$15.000 = 1,4:1

C) Tunai

Investor lebih tertarik pada perusahaan yang memiliki banyak uang tunai yang dilaporkan di neraca mereka Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. . Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aktiva perusahaan.baca selengkapnya

karena uang tunai menawarkan keamanan kepada investor karena dapat digunakan di masa-masa sulit. Meningkatnya uang tunai dari tahun ke tahun adalah pertanda baik, tetapi berkurangnya uang tunai dapat dianggap sebagai tanda masalah. Tetapi jika banyak uang tunai disimpan selama bertahun-tahun, investor harus melihat mengapa manajemen tidak menggunakannya. Alasan mempertahankan sejumlah besar uang tunai antara lain kurangnya minat manajemen terhadap peluang investasi, atau mungkin mereka berpandangan sempit, sehingga mereka tidak tahu cara memanfaatkan uang tunai tersebut. Perusahaan bahkan melakukan analisis arus kas untuk menentukan sumber penghasil kas dan penerapannya.

D) Persediaan

Persediaan adalah barang jadi yang diakumulasikan oleh perusahaan untuk dijual kepada pelanggannya. Investor akan melihat berapa banyak uang yang diikat oleh perusahaan dalam persediaannya. Untuk menganalisis persediaan, perusahaan menghitung rasio perputaran persediaan Menghitung Rasio Perputaran Persediaannya Rasio Perputaran Persediaan mengukur seberapa cepat perusahaan mengganti kumpulan persediaan saat ini dan mengubahnya menjadi penjualan. Rasio yang lebih tinggi menunjukkan bahwa produk perusahaan dalam permintaan tinggi dan terjual dengan cepat, menghasilkan biaya manajemen inventaris yang lebih rendah dan lebih banyak pendapatan.Baca lebih lanjut, yang dihitung seperti di bawah ini:

Rasio Perputaran Persediaan = Harga pokok penjualan / Persediaan rata-rata

Di mana,

- Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut = Stok Pembukaan + Pembelian – Penutupan StokPenutupan StokPenutupan stok atau inventaris adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan mentah, barang dalam proses, dan barang jadi semuanya termasuk dalam tingkat yang luas.baca lebih lanjut

- Persediaan Rata-Rata Persediaan Rata-Rata Persediaan Rata-Rata adalah rata-rata pembukaan dan penutupan persediaan pada periode tertentu. Ini membantu manajemen untuk memahami inventaris yang perlu dimiliki bisnis selama menjalankan bisnis hariannya.Baca selanjutnya = (Membuka inventaris + Menutup inventaris) / 2

Rasio ini menghitung seberapa cepat persediaan diubah menjadi penjualan. Rasio persediaan yang lebih tinggiRasio PersediaanInventory ratio atau rasio perputaran persediaan adalah rasio aktivitas yang menggambarkan frekuensi penggantian saham yang dijual oleh perusahaan dalam periode tertentu. Ini dievaluasi sebagai proporsi harga pokok penjualan terhadap persediaan rata-rata. Baca lebih lanjut menunjukkan bahwa barang dijual dengan cepat oleh perusahaan dan sebaliknya.

E) Piutang Usaha

Piutang adalah uang karena debitur perusahaan. Dengan menganalisis piutang, perusahaan menganalisis kecepatan jumlah yang dikumpulkan dari debitur.

Untuk ini, perusahaan menghitung rasio perputaran piutang, yang dihitung sebagai berikut:

Rasio Perputaran Piutang Usaha = Penjualan kredit bersih/Rata-rata piutang usaha

Di mana,

- Penjualan kredit bersih Penjualan Kredit Bersih Penjualan kredit bersih adalah pendapatan yang dihasilkan dari barang atau jasa yang dijual secara kredit tidak termasuk diskon penjualan, tunjangan penjualan, dan retur penjualan. Bahkan sebesar piutang untuk periode akuntansi tertentu.Baca selanjutnya = Penjualan – Retur Penjualan – Diskon

- Rata-rata piutang = (Pembukaan piutang + penutupan piutang) / 2

Rasio ini menghitung berapa kali perusahaan mengumpulkan piutang rata-rata selama periode tertentu. Semakin tinggi rasionya, semakin tinggi efisiensi perusahaan dalam menagih debitur DebiturDebitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. Baca selengkapnya.

#2 – Bagaimana Menganalisis Kewajiban di Neraca?

Kewajiban meliputi kewajiban lancar dan kewajiban tidak lancar. Kewajiban lancar adalah kewajiban perusahaan yang harus dibayar dalam waktu satu tahun, sedangkan kewajiban tidak lancar adalah kewajiban yang harus dibayar setelah satu tahun.

A) Kewajiban Tidak Lancar

Hal ini dapat dilakukan dengan rasio utang terhadap ekuitas Rasio utang terhadap ekuitasRasio utang terhadap ekuitas merupakan representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. Baca selengkapnya. Formula untuk hal yang sama adalah:

Rasio utang terhadap ekuitas = Hutang jangka panjang / Ekuitas pemegang saham

- Dimana hutang jangka panjang = hutang yang harus dilunasi setelah satu tahun

- Ekuitas Pemegang Saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut = Modal saham ekuitas + modal saham preferen + akumulasi keuntungan

Misalnya, Mania Inc. memiliki modal saham ekuitas sebesar $100.000. Cadangan dan surplusnya Cadangan Dan Surplus Cadangan dan Surplus adalah jumlah yang disisihkan dari keuntungan yang akan digunakan baik untuk bisnis atau untuk pemegang saham untuk membayar dividen. Cadangan dan surplus tercermin di bawah dana pemegang saham di neraca. Baca lebih lanjut adalah $20.000, dan utang jangka panjang adalah $150.000

Oleh karena itu, rasio utang terhadap ekuitas = $150.000 / ($100.000 + $20.000) = 1,25:1

Rasio ini mengukur proporsi dana hutang dibandingkan dengan ekuitas. Ini membantu untuk mengetahui bobot relatif dari hutang dan ekuitas.

B) Kewajiban Lancar

Liabilitas lancar juga dapat dianalisis dengan bantuan rasio lancar dan rasio cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan yang paling likuid. aktiva. Ini dihitung dengan menambahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancarnya.baca lebih lanjut. Kedua rasio dibahas di atas di bagian aset lancar.

C) Ekuitas

Jumlah modal yang dikontribusikanJumlah Modal KontribusiModal kontribusi adalah jumlah yang telah diberikan pemegang saham kepada perusahaan untuk membeli saham mereka dan dicatat dalam pembukuan sebagai saham biasa dan tambahan modal disetor di bawah bagian ekuitas neraca perusahaan .baca lebih lanjut pemegang saham diwakili oleh Ekuitas dan disebut juga ekuitas pemegang saham. Ekuitas dihitung dengan mengurangkan total kewajiban dari total aset.

Ekuitas = Total Aset – Total Kewajiban

Ada berbagai cara di mana ekuitas dapat dianalisis.

KIJANG

Return on equityReturn On EquityReturn on Equity (ROE) merupakan kinerja keuangan suatu perusahaan. Ini dihitung sebagai laba bersih dibagi dengan ekuitas pemegang saham. ROE menandakan efisiensi di mana perusahaan menggunakan aset untuk menghasilkan keuntungan. Baca lebih lanjut merupakan penentu penting yang menunjukkan perusahaan bagaimana perusahaan mengelola modal pemegang saham. Ini dihitung dengan membagi laba bersih dengan ekuitas pemegang saham. Semakin tinggi ROE, semakin baik bagi pemegang saham.

Misalnya, XYZ memiliki laba bersih $20 juta tahun lalu dan ekuitas pemegang saham sebesar $40 juta tahun lalu.

ROE = $20.000.000/$40.000.000 = 50%

Ini menunjukkan bahwa XYZ menghasilkan laba $0,50 untuk setiap $1 ekuitas pemegang saham dengan ROE 50%.

Rasio Hutang terhadap Ekuitas

Rasio lain yang membantu menganalisis ekuitas adalah rasio utang-ekuitas. Hal yang sama dijelaskan dalam kasus kewajiban tidak lancar, di mana Mania Inc memiliki rasio utang-ekuitas sebesar 1,25. Perusahaan memiliki rasio utang-ekuitas yang lebih tinggi karena utang perusahaan lebih banyak daripada ekuitas. Rasio utang-ekuitas yang lebih rendah menyiratkan stabilitas keuangan yang lebih baik. Perusahaan yang memiliki rasio utang-ekuitas yang lebih tinggi, seperti dalam contoh ini, dianggap lebih berisiko bagi investor dan kreditur perusahaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Analisis Neraca. Berikut kita bahas langkah demi langkah cara menganalisis neraca aset, kewajiban, dan ekuitas beserta contoh dan penjelasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Rasio Neraca

- Bagaimana Cara Membaca Neraca?

- Contoh Neraca

- Neraca Komparatif