Setelah membaca artikel ini Anda akan belajar tentang Hipotesis MM: – 1. Asumsi Hipotesis MM 2. Keterbatasan Hipotesis MM.

Asumsi Hipotesis MM:

Asumsi Hipotesis MM adalah:

- (i) Pasar modal yang sempurna;

(ii) Investor rasional;

(iii) Tidak ada biaya transaksi;

(iv) Efek dapat dibagi tanpa batas;

(v) Tidak ada investor yang cukup besar untuk mempengaruhi harga pasar sekuritas;

(vi) Tidak ada biaya pengapungan.

- Tidak ada pajak. Alternatifnya, tidak ada perbedaan tarif pajak antara keuntungan modal dan dividen.

- Suatu perusahaan memiliki kebijakan investasi tetap yang tidak akan berubah dalam jangka waktu tertentu. Pembiayaan investasi baru tidak akan berubah dalam tingkat pengembalian yang disyaratkan.

Manajemen Investasi:

i. Ada kepastian yang sempurna oleh setiap investor mengenai investasi dan keuntungan perusahaan di masa depan. Dengan kata lain; investor dapat meramalkan harga dan dividen di masa depan dengan pasti.

Menurut hipotesis MM, inti masalahnya adalah “proses arbitrase” atau operasi peralihan dan penyeimbangan. Ini juga mengacu pada pergerakan simultan dari dua transaksi yang saling mengimbangi.

Dua transaksi yang terlibat adalah membayar dividen dan meningkatkan modal melalui dana eksternal baik melalui penjualan saham baru atau mengumpulkan dana tambahan melalui pinjaman untuk membiayai program investasi.

Usulan I:

Jika dividen dibagikan, suatu jumlah harus dikumpulkan melalui penjualan saham baru. Peningkatan nilai per saham melalui dividen akan diimbangi dengan peningkatan eksternal saham. Nilai terminal saham akan menurun. Pemegang saham acuh tak acuh antara retensi dividen atau pembayaran, tetapi mereka tertarik pada pendapatan masa depan perusahaan.

Usulan II:

Jika alih-alih menaikkan saham ekuitas, perusahaan meningkatkan jumlah dalam bentuk pinjaman, tidak akan ada perbedaan antara utang dan ekuitas karena leverage dan biaya utang riil sama dengan biaya ekuitas riil. Oleh karena itu, menurut hipotesis MM, kebijakan dividen tidak relevan.

Proses arbitrase juga menyiratkan bahwa rasio pembayaran dividen antara dua perusahaan yang identik harus sama dan juga nilai total perusahaan. Pemegang saham individu dapat menginvestasikan pendapatannya sendiri sebaik perusahaan, dengan dividen menjadi tidak relevan. Biaya modal perusahaan tidak tergantung pada dividen.

Akhirnya, proses arbitrase kebijakan dividen akan menjadi tidak relevan bahkan di bawah ketidakpastian. Harga pasar perusahaan juga harus sama untuk dua perusahaan yang identik.

Langkah 1:

Harga pasar saham pada awal periode sama dengan nilai sekarang dari dividen yang dibayarkan pada akhir periode ditambah harga pasar saham pada akhir periode.

Jadi P 0 = 1/(1 + k e )(D 1 + P 1 )

P 0 = harga pasar saham saat ini

k e = biaya ekuitas

D 1 = dividen yang akan diterima pada akhir periode

P 1 = harga pasar saham pada akhir periode.

Langkah 2:

Dengan asumsi tidak ada pendanaan eksternal, total nilai kapitalisasi perusahaan adalah jumlah saham (n) dikalikan harga setiap saham P 0 .

Jadi, nP 0 = 1/(1 + k e )(nD 1 + nP 1 )

Langkah 3:

Jika sumber pendanaan internal perusahaan kurang, Xn adalah jumlah saham baru yang diterbitkan pada akhir tahun 1 dengan harga P 1 .

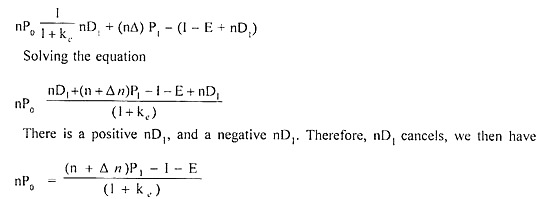

Jadi, nP 0 = 1/(1 + k e )(nD 1 +Δ n ) P 1 -ΔnP 1 )

Persamaan 3 menyiratkan bahwa nilai total perusahaan adalah nilai kapitalisasi dividen.

D = perubahan jumlah saham beredar.

n = jumlah saham beredar untuk periode yang akan diterima selama periode tersebut ditambah nilai jumlah saham yang beredar pada akhir periode dengan mempertimbangkan saham baru yang diterbitkan dikurangi nilai saham baru yang diterbitkan.

. . . Langkah 3 sama dengan Langkah 2.

Langkah 4:

Jika perusahaan akan membiayai semua proposal investasi, jumlah total saham baru yang diterbitkan:

DnP 1 = I-(E-nD 1 )

DnP 1 = I – E + nD 1

DnP 1 = Jumlah yang diperoleh dari penjualan saham baru untuk membiayai anggaran modal.

I = Jumlah total kebutuhan anggaran modal.

E = Pendapatan perusahaan selama periode tersebut.

ND 1 = Total Dividen yang dibayarkan.

(En – D 1 ) = Laba Ditahan.

Persamaan 4 menyatakan bahwa apapun kebutuhan investasi (C) yang tidak dibiayai oleh laba ditahan, harus melalui penjualan saham tambahan ekuitas.

Langkah 5:

Jika Langkah 4 diganti menjadi Langkah 3

Langkah 6

Karena Dividen D tidak ditemukan pada Langkah 5, hipotesis MM menyimpulkan bahwa dividen tidak dihitung dan dividen tidak berpengaruh pada harga saham. Sebuah perusahaan memiliki tingkat kapitalisasi ekuitas sebesar 10%. Saham yang beredar saat ini adalah Rs. 20.000 dijual dengan harga Rp. 100 masing-masing. Perusahaan berencana untuk mengumumkan dividen sebesar Rs. 5 per saham pada akhir tahun buku berjalan.

Perusahaan mengharapkan untuk memiliki laba bersih sebesar Rs. 2, 00.000 dan mengusulkan untuk melakukan investasi baru sebesar Rs. 4, 00.000. Berapakah nilai saham perusahaan pada akhir tahun jika (i) dividen tidak diumumkan, dan (ii) dengan asumsi bahwa perusahaan membayar dividen, berapa banyak saham yang harus dikeluarkan? Gunakan model MM untuk menjawab pertanyaan-pertanyaan ini.

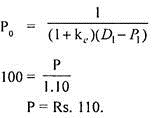

(1) Nilai perusahaan ketika dividen dibayarkan

(a) Harga per saham pada akhir tahun pertama

P 0 = 1/(1 + k e )(D 1 +P 1 )

100 = 1/(1 + k e ) (5+P 1 )

100 = Rs.5 + P 1

Rs.105 = P 1

(b) Jumlah yang harus diperoleh dari penerbitan tersebut

DnP 1 = 1 – (E – nD 1 )

= 4, 00.000-(2, 00.000-1, 00.000)

= 4, 00.000- 1, 00.000

= 3, 00.000

(c) Jumlah saham tambahan yang akan dikeluarkan

Δv = 3,00,000/105 saham = 2857 saham

Saham lama sama dengan 20.000 + saham baru 2857 = 22.857

(d) Nilai perusahaan

mP 0 = (n + Δ n)P 1 – I + E/(1 + k e )

Atau, Total jumlah saham X harga pasar saham = 22.857 x 105 = 23.99.985 dibulatkan menjadi Rs. 24,00,000 = nilai perusahaan.

(2) Nilai perusahaan ketika dividen tidak dibayarkan.

Harga saham pada akhir tahun 1

Jumlah yang harus dikumpulkan dari penerbitan saham baru.

Mengganti nilai yang kita miliki

Jumlah yang harus dikumpulkan dari penerbitan saham baru:

DnP 1 = (4,00,000 – 2,00,000) = 2,00,000

Jumlah saham baru yang akan diterbitkan dalam kedua kasus:

2,00,000/110 = 1818,18

= 20.000 saham lama + saham baru 1818,18

= 21818.

Nilai perusahaan = 21.818 x 110 = 23.99.980 = Rs. 24,00,000 kurang lebih.

Jadi, apakah dividen dibayarkan atau tidak dibayarkan, nilai perusahaan adalah sama.

Keterbatasan Hipotesis MM:

Modigliani dan Miller berpendapat bahwa tidak ada bedanya bagi investor jika perusahaan menahan laba atau mengumumkan dividen. Menurut mereka, laba ditahan dan pembiayaan eksternal saling menyeimbangkan.

Asumsi mereka tampaknya tidak realistis dan tidak praktis meskipun secara teoritis menarik. Beberapa masalah pendekatan MM adalah karena pasar yang tidak sempurna, biaya transaksi, biaya pengapungan dan ketidakpastian keuntungan modal di masa depan dan preferensi untuk dividen saat ini. Ini terdaftar.

Pasar Modal Sempurna:

Model MM mengasumsikan adanya pasar modal yang sempurna. Pasar sempurna seperti itu tidak ada di dunia praktis.

Biaya mengambang:

Model MM mengasumsikan bahwa tidak ada biaya floatation dan tidak ada jeda waktu yang dibutuhkan dalam meningkatkan modal ekuitas baru. Dalam dunia praktis, biaya pengapungan harus dikeluarkan dan formalitas hukum harus diselesaikan dan kemudian masalah dapat diluncurkan di pasar.

Biaya transaksi:

Meskipun model tersebut mengasumsikan bahwa tidak ada biaya transaksi di dunia nyata, ada biaya yang mengarah ke komisi dan broker untuk menjual saham. Oleh karena itu, pemegang saham memiliki preferensi untuk dividen saat ini.

Pajak:

Model mengasumsikan bahwa tidak ada pajak. Asumsi ini tidak realistis karena pajak harus dibayar saat saham dijual dan ada capital gain. Dengan demikian, investor lebih menyukai dividen saat ini.

Ketakpastian:

Model MM menyatakan bahwa perusahaan dapat menerbitkan saham ekuitas tambahan. Model ini tidak berlaku bila terjadi underpricing atau penjualan saham dengan harga yang lebih rendah dari harga pasar saat ini.

Ini berarti bahwa perusahaan harus menjual lebih banyak saham jika tidak ingin memberikan dividen. Dalam kondisi ini, perusahaan seharusnya menahan laba dan tidak membayar dividen. Oleh karena itu, model ini tidak dapat diterapkan pada kondisi yang tidak pasti.