Mari kita pelajari secara mendalam konsep, peningkatan, penerapan dan faktor pembatas rasio Laba/Volume (P/V).

Konsep Rasio Laba/Volume (P/V):

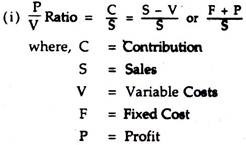

Rasio Laba/Volume, umumnya dikenal sebagai Rasio P/V, adalah rasio Kontribusi terhadap Penjualan.

Rasio ini juga dikenal sebagai Rasio Pendapatan Marginal, Rasio Kontribusi/Penjualan atau, Rasio Laba Variabel.

Rasio juga dapat dinyatakan dalam persentase (%).

Rasio ini dapat dinyatakan sebagai:

Rasio ini dapat dinyatakan dengan perubahan kontribusi sehubungan dengan perubahan penjualan.

Itu adalah:

Demikian pula, ketika total biaya tetap, harga jual unit, biaya variabel unit tetap konstan, rasio ini mengambil bentuk berikut:

Sekarang, dengan bantuan Rasio P/V, kita dapat mengetahui kontribusi, Penjualan, Break-Even Point (BEP), yaitu tidak ada keuntungan tidak ada kerugian, penjualan yang diperlukan untuk mendapatkan keuntungan yang diinginkan, dan keuntungan terhadap jumlah penjualan tertentu. .

Persamaan berikut akan memperjelas hubungan di atas:

Ilustrasi 1:

Cari tahu (i) Rasio P/V; (ii) Penjualan BEP; (iii) Laba Bersih dari Rs. 75.000 penjualan; dan (iv) Penjualan yang dibutuhkan untuk mendapatkan keuntungan sebesar Rs. 7.500 jika Penjualan berjumlah Rs. 50.000 dan laba bersih berjumlah Rs. 5.000 dan biaya overhead tetap adalah Rs. 7.500.

Ilustrasi 2:

Hitung rasio P/V saat ini dan masa depan dan nyatakan juga berapa banyak unit yang harus dijual untuk mendapatkan keuntungan yang ada dari data berikut:

Overhead Tetap Rp. 2.000 pa

Overhead Variabel Rp. 30 perunit.

Penjualan 1.000 unit per bulan @ Rs. 40 per satuan.

Manajemen berkeinginan untuk menurunkan harga sebesar 10%.

Ilustrasi 3 :

Perputaran Penjualan dan Laba selama dua periode adalah sebagai berikut:

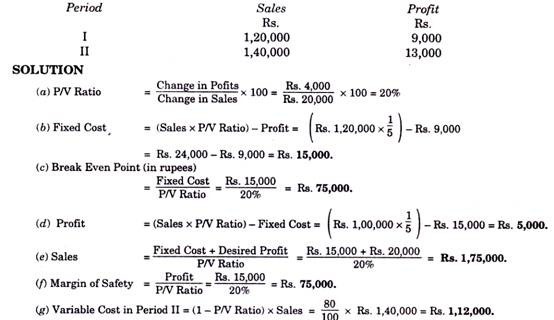

Hitung (i) Rasio P/V, dan (ii) penjualan yang dibutuhkan untuk memperoleh keuntungan sebesar Rs. 5,00,000.

Kontribusi atas peningkatan penjualan sebesar Rp. 10,00,000 adalah Rp. 2,00,000.

(ii) Kontribusi Periode 1 (20% dari Rs.20,00,000) = Rs. 4,00,000

Peningkatan Rasio P/V:

Ini berarti memperlebar kesenjangan antara penjualan aktual dan biaya variabel.

Hal yang sama dapat dilakukan dengan bantuan:

(i) Menaikkan harga jual;

(ii) Mengurangi biaya variabel; atau

(iii) Bauran penjualan yang lebih menguntungkan.

Harus diingat di sini bahwa penurunan biaya tetap tidak mempengaruhi Rasio P/V (namun meningkatkan jumlah laba total) karena merupakan fungsi dari kontribusi terhadap penjualan. P

Penerapan Rasio P/V:

Rasio  dapat digunakan untuk:

dapat digunakan untuk:

(i) Memastikan BEP dan Margin of Safety;

(ii) Memastikan biaya variabel untuk setiap volume penjualan;

(iii) Penetapan harga jual;

(iv) Memastikan laba untuk volume penjualan tertentu;

(v) Memastikan volume penjualan untuk keuntungan yang diinginkan;

(vi) Memastikan bauran penjualan untuk mendapatkan laba minimum;

(vii) Memilih lini produk yang paling menguntungkan, terutama bila tidak ada faktor kunci.

Faktor Kunci atau Pembatas Rasio P/V:

Faktor yang membatasi aktivitas total dikenal sebagai Faktor Kunci yang mempengaruhi anggaran. Disebut juga Faktor Pembatas atau Faktor Pengatur atau Faktor Anggaran Utama. Misalnya, mungkin ada permintaan yang tinggi untuk suatu produk tertentu, namun karena tidak tersedianya pasokan bahan baku, produksi mungkin harus dibatasi dan faktor ini dikenal sebagai Faktor Kunci.

Ini sangat signifikan selama penganggaran untuk produksi atau penjualan. Terkadang, mungkin ada beberapa faktor kunci—tenaga kerja, modal, penjualan, dll.

Namun, berikut ini adalah contoh dari Faktor Kunci:

Faktor kunci tidak menimbulkan masalah permanen pada operasi bisnis karena masalah apa pun dapat diselesaikan dengan tindakan manajemen yang tepat di masa mendatang melalui sejumlah perangkat.

Dari penjelasan di atas, cukup jelas bahwa keputusan harus diambil apakah akan membuat satu produk atau lainnya. Biasanya, jika tidak ada faktor pembatas, pemilihan produksi tergantung pada rasio P/V, yaitu produk yang memiliki rasio P/V tertinggi akan dipilih. Namun, jika ada faktor kunci, pemilihan produk bergantung pada pasangan kontribusi per unit faktor kunci.

Namun harus diingat bahwa prinsip ini hanya berlaku jika ada satu faktor kunci. Tak perlu dikatakan di sini bahwa semakin tinggi kontribusi per unit faktor kunci, semakin menguntungkan produk tersebut. Ketika penjualan adalah faktor kunci (yaitu, jika penjualan tidak dapat melebihi kuantitas tertentu), profitabilitas diukur dengan rasio P/V.

Dengan demikian, profitabilitas diukur dengan:

Namun, ilustrasi berikut akan memperjelas prinsip di atas.

Ilustrasi 4:

Dari rincian berikut dari dua produk XY Ltd. yaitu, Produk X, dan Produk Y, beri komentar tentang profitabilitas relatif:

Dari pernyataan profitabilitas di atas, menjadi jelas bahwa laba total serta kontribusi per unit lebih tinggi untuk Produk X meskipun laba per unit untuk Produk Y lebih tinggi. Sekarang, jika output adalah faktor kunci, Produk X secara alami lebih menguntungkan. Di sisi lain, jika tidak ada faktor kunci tentang unit output Produk Y, hal yang sama lebih menguntungkan. Pada saat yang sama, jika ada faktor kunci lainnya, kontribusi harus dinyatakan dalam faktor tersebut dan keputusan yang tepat harus diambil sesuai dengan itu.

Ilustrasi 5:

Sebuah perusahaan memproduksi dan memasarkan tiga produk A, B, C. Ketiga produk tersebut dibuat dari rangkaian mesin yang sama. Produksi dibatasi oleh kapasitas mesin.

Dari data yang diberikan di bawah ini, tunjukkan prioritas untuk produk A, B, dan C dengan maksud untuk memaksimalkan keuntungan.

Pada tahun berikutnya, perusahaan menghadapi kekurangan bahan baku yang ekstrim. Diketahui bahwa 3 kg, 4 kg, dan 5 kg bahan baku diperlukan untuk menghasilkan masing-masing satu unit A, B, dan C.

Bagaimana prioritas produk akan berubah?

Kesimpulan:

(i) Jika bahan baku merupakan faktor kunci, kontribusi per kg. bahan baku harus diperhatikan. Jadi, per unit A paling menguntungkan, kemudian produk B, dan akhirnya Produk C.

(ii) Jika kapasitas mesin merupakan faktor utama, kontribusi (per menit) waktu standar mesin harus dipertimbangkan. Kemudian, Produk B yang paling menguntungkan, lalu Produk A, dan terakhir, Produk C.

Ilustrasi 6:

(a) Keterangan-keterangan berikut disarikan, dari catatan perusahaan:

Upah langsung per jam adalah Rs. 5. Mengomentari profitabilitas setiap produk (keduanya menggunakan bahan baku yang sama), kapan

(i) Total potensi penjualan dalam unit terbatas;

(ii) Total potensi penjualan dalam nilai terbatas;

(iii) Persediaan bahan baku terbatas;

(iv) Kapasitas produksi (dalam hal jam mesin) merupakan faktor pembatas.

(b) Dengan asumsi bahan baku sebagai faktor kunci, ketersediaannya 10.000 kg, dan potensi penjualan maksimum masing-masing produk adalah 3.500 unit, tentukan bauran produk yang akan menghasilkan keuntungan maksimum.

(b) Tidak perlu disebutkan di sini bahwa preferensi produk akan dipilih berdasarkan (a) (iii) yang disebutkan di atas dengan mengingat bahwa permintaan maksimum untuk masing-masing dari kedua produk tersebut adalah 3.500 unit, yaitu 3.500 unit produk yang lebih menguntungkan akan diproduksi terlebih dahulu dan keseimbangan bahan yang tersedia akan digunakan untuk menghasilkan produk yang kurang menguntungkan.

Jadi, bauran produk yang optimal adalah sebagai berikut:

Faktor kunci lain juga dapat muncul dari sisi permintaan produk. Kemudian, peringkat akan bergantung pada kontribusi relatif per unit faktor kunci dan, dengan demikian, pemilihan produk akan bergantung padanya. Harus diingat bahwa jumlah unit suatu produk harus dipilih dalam campuran yang sekali lagi tergantung pada permintaan yang sama.