Penerimaan Negara: Pengertian, Penerimaan Pajak, Penerimaan Negara Bukan Pajak dengan Klasifikasi Penerimaan Negara!

Arti Pendapatan Publik:

Pendapatan pemerintah melalui semua sumber disebut pendapatan publik atau pendapatan publik.

Namun, menurut Dalton, istilah “Pendapatan Publik†memiliki dua pengertian — luas dan sempit. Dalam arti yang lebih luas, ini mencakup semua pendapatan atau penerimaan yang dapat diperoleh otoritas publik selama periode waktu tertentu. Namun, dalam arti sempit, itu hanya mencakup sumber-sumber pendapatan otoritas publik yang biasanya dikenal sebagai “sumber pendapatan”. Untuk menghindari ambiguitas, yang pertama disebut “penerimaan publik” dan yang terakhir. œpendapatan publik.â€

Dengan demikian, penerimaan dari pinjaman publik (atau utang publik) dan dari penjualan aset publik sebagian besar dikecualikan dari pendapatan publik. Misalnya, anggaran Pemerintah India diklasifikasikan ke dalam “pendapatan†dan “modal.†“Kepala Pendapatan†termasuk kepala pendapatan di bawah anggaran modal disebut sebagai “penerimaan.†Jadi, Istilah “penerimaan†termasuk sumber-sumber pendapatan masyarakat yang dikecualikan dari “penerimaan†.

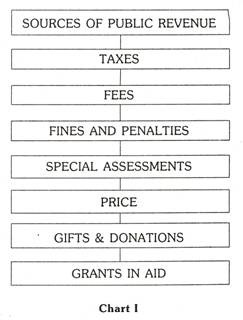

Dalam negara kesejahteraan modern, pendapatan publik terdiri dari dua jenis, pendapatan pajak dan pendapatan bukan pajak.

Penghasilan pajak:

Dana yang dikumpulkan melalui berbagai pajak disebut sebagai pendapatan pajak. Pajak adalah kontribusi wajib yang dikenakan oleh pemerintah kepada warga negaranya untuk memenuhi biaya umum yang dikeluarkan untuk kebaikan bersama, tanpa manfaat yang sesuai dengan pembayar pajak. Seperti yang dikatakan Taussig, “inti pajak, yang dibedakan dari pungutan lain oleh pemerintah, adalah tidak adanya quid pro quo langsung antara pembayar pajak dan otoritas publik.â€

Seligman mendefinisikan pajak sebagai berikut: “Pajak adalah kontribusi wajib dari seseorang kepada pemerintah untuk membiayai pengeluaran yang dikeluarkan untuk kepentingan bersama semua, tanpa mengacu pada manfaat khusus yang diberikan.

Fitur karakteristik utama dari pajak adalah sebagai berikut:

- Pajak adalah pembayaran wajib yang harus dibayar oleh warga negara yang berkewajiban membayarnya. Oleh karena itu, penolakan untuk membayar pajak adalah pelanggaran yang dapat dihukum.

- Tidak ada quid pro quo langsung antara wajib pajak dan otoritas publik. Dengan kata lain, wajib pajak tidak dapat menuntut keuntungan timbal balik terhadap pajak yang dibayarkan. Namun, seperti yang ditunjukkan Seligman, negara harus melakukan sesuatu untuk masyarakat secara keseluruhan atas apa yang telah disumbangkan oleh pembayar pajak dalam bentuk pajak.

“Tetapi kewajiban timbal balik di pihak pemerintah ini bukan terhadap individu itu sendiri, tetapi terhadap individu sebagai bagian dari keseluruhan yang lebih besar.â€

- Pajak dikenakan untuk memenuhi pengeluaran publik yang dikeluarkan oleh pemerintah untuk kepentingan umum negara. Ini adalah pembayaran untuk layanan tidak langsung yang harus dilakukan oleh pemerintah kepada masyarakat secara keseluruhan.

- Pajak terutang secara teratur dan berkala sebagaimana ditentukan oleh otoritas perpajakan.

Pajak merupakan bagian penting dari pendapatan publik dalam keuangan publik modern. Pajak memiliki efek ekonomi makro. Perpajakan dapat mempengaruhi ukuran dan cara konsumsi, pola produksi dan distribusi pendapatan dan kekayaan.

Pajak progresif dapat membantu mengurangi ketimpangan pendapatan dan kekayaan dengan menurunkan pendapatan siap pakai kelompok berpenghasilan tinggi. Yang dimaksud dengan pendapatan sekali pakai adalah pendapatan yang tersisa di tangan wajib pajak untuk dicairkan setelah pembayaran pajak. Pajak menyiratkan penghematan paksa dalam ekonomi berkembang. Dengan demikian, pajak merupakan sumber penting pembiayaan pembangunan.

Penerimaan Negara Bukan Pajak:

Penerimaan masyarakat yang diterima melalui administrasi, perusahaan komersial, hadiah dan hibah merupakan sumber penerimaan negara bukan pajak.

Dengan demikian, PNBP meliputi:

(i) Pendapatan administrasi

(ii) Laba dari perusahaan negara

(iii) Hadiah dan hibah

Pendapatan Administrasi:

Di bawah administrasi publik, otoritas publik dapat mengumpulkan dana dalam bentuk biaya, denda dan hukuman, dan penilaian khusus.

Biaya:

Biaya dibebankan oleh pemerintah atau otoritas publik untuk memberikan layanan kepada penerima manfaat. Mengutip Seligman, “Biaya adalah pembayaran untuk membiayai biaya setiap layanan berulang yang dilakukan oleh pemerintah, terutama untuk kepentingan umum, tetapi memberikan keuntungan terukur kepada pembayar.â€

Biaya pengadilan, biaya paspor, dll., termasuk dalam kategori ini. Demikian pula, biaya lisensi dibebankan untuk memberikan izin untuk sesuatu oleh otoritas pengontrol, misalnya, biaya SIM, biaya izin impor, biaya izin minuman keras, dll. Biaya harus dibayar oleh mereka yang menerima beberapa keuntungan khusus. Umumnya jumlah biaya tergantung pada biaya layanan yang diberikan.

Biaya adalah produk sampingan dari kegiatan administrasi pemerintah dan bukan pembayaran untuk bisnis. Dengan demikian, biaya berbeda dari harga. Harga selalu merupakan pembayaran sukarela, tetapi biaya merupakan kontribusi wajib, meskipun keduanya dibuat untuk layanan khusus. Kadang-kadang biaya mengandung unsur pajak ketika dibebankan tinggi untuk membawa pendapatan ke bendahara misalnya, biaya lisensi.

Denda dan Hukuman:

Denda dan hukuman dikenakan dan dikumpulkan dari pelanggar hukum sebagai hukuman. Di sini tujuan utama dari pungutan ini bukanlah untuk mendapatkan penghasilan melainkan untuk mencegah dilakukannya pelanggaran dan pelanggaran hukum negara. Denda dan penalti ditentukan secara sewenang-wenang dan tidak ada hubungannya dengan biaya administrasi atau kegiatan pemerintah. Oleh karena itu, pungutan dari pungutan tersebut tidak signifikan sebagai sumber pendapatan masyarakat.

Penilaian Khusus:

“Penilaian khusus,†seperti yang ditunjukkan Seligman, “adalah kontribusi wajib yang dikenakan secara proporsional dengan manfaat sosial yang diperoleh untuk membiayai biaya perbaikan tertentu terhadap properti yang dilakukan untuk kepentingan umum.†Artinya, kadang-kadang ketika pemerintah melakukan jenis perbaikan publik tertentu seperti pembangunan jalan, penyediaan drainase, penerangan jalan, dll., hal itu dapat memberikan manfaat khusus bagi mereka yang memiliki properti di sekitarnya.

Akibatnya, nilai sewa properti ini bisa naik. Oleh karena itu, pemerintah dapat mengenakan suatu pungutan khusus untuk memulihkan sebagian dari biaya yang telah dikeluarkan. Penilaian khusus tersebut dikenakan umumnya sebanding dengan peningkatan nilai properti yang terlibat. Dalam hal ini berbeda dengan pajak.

Di India, penilaian khusus ini disebut sebagai “retribusi perbaikan.†Retribusi perbaikan dikenakan pada tanah ketika nilainya ditingkatkan oleh pembangunan modal overhead sosial seperti jalan, drainase, penerangan jalan, dll oleh publik. otoritas di suatu daerah.

Keuntungan BUMN:

Laba usaha negara juga merupakan sumber penting pendapatan hari ini, karena perluasan sektor publik. Misalnya, pemerintah pusat menjalankan perkeretaapian. Surplus dari pendapatan perkeretaapian biasanya dapat disumbangkan ke anggaran pendapatan dari anggaran pusat.

Demikian juga, keuntungan dari perusahaan transportasi negara dan usaha publik lainnya dapat menjadi sumber pendapatan yang penting bagi anggaran pemerintah negara bagian. Demikian pula, usaha komersial lainnya di sektor publik seperti Peralatan Mesin Hindustan, Pabrik Baja Bokaro, Perusahaan Perdagangan Negara, dll. Dapat menghasilkan keuntungan untuk mendukung anggaran pusat.

Penghasilan dari perusahaan negara bergantung pada harga yang dikenakan oleh mereka untuk barang dan jasa mereka dan surplus yang diperoleh darinya. Dengan demikian, kebijakan penetapan harga usaha negara harus mandiri dan berorientasi pada keuntungan secara wajar. Sekali lagi, harga dibebankan dengan unsur quid pro quo yaitu, secara langsung sebanding dengan manfaat yang diberikan oleh layanan yang diberikan.

Harga adalah bentuk pendapatan yang diperoleh pemerintah dengan menjual barang dan jasa perusahaan publik. Jadi, harga adalah pendapatan yang diperoleh dari aktivitas bisnis yang dilakukan oleh otoritas publik. Banyak perusahaan publik seperti layanan pos beroperasi berdasarkan biaya-ke-biaya. Harga dibebankan hanya untuk menutupi biaya penyediaan layanan tersebut.

Namun, dalam kasus-kasus tertentu, ketika negara memiliki monopoli absolut, harga yang memiliki unsur keuntungan tinggi dibebankan. Keuntungan monopoli perusahaan negara semacam itu bersifat pajak. Perbedaan antara harga dan biaya adalah sebagai berikut: yang pertama biasanya tidak pernah kurang dari biaya produksi atau jasa, sedangkan yang terakhir mungkin tidak selalu menutupi biaya jasa.

Hadiah dan Hibah:

Bentuk ini umumnya merupakan bagian yang sangat kecil dari pendapatan publik. Cukup sering, orang atau institusi patriotik dapat memberikan hadiah kepada negara. Ini murni sumbangan sukarela. Hadiah memiliki arti penting, terutama selama masa perang atau keadaan darurat.

Namun, di zaman modern, hibah dari satu pemerintah ke pemerintah lain memiliki kepentingan yang lebih besar. Pemerintah daerah menerima hibah dari pemerintah negara bagian dan pemerintah negara bagian dari pusat. Pemerintah pusat memberikan bantuan hibah kepada pemerintah negara bagian untuk memungkinkan mereka menjalankan fungsinya. Ketika hibah dibuat oleh pemerintah satu negara kepada pemerintah negara lain, itu disebut bantuan asing. Biasanya negara-negara miskin menerima bantuan tersebut dari negara-negara maju, yang dapat berupa bantuan militer, bantuan ekonomi, bantuan pangan, bantuan teknologi, dan sebagainya.

Klasifikasi Pendapatan Publik:

Ekonom yang berbeda telah mengklasifikasikan sumber pendapatan publik secara berbeda. Klasifikasi ilmiah memungkinkan kita untuk mengetahui dalam hal apa berbagai sumber ini mirip satu sama lain dan dalam hal apa mereka berbeda. Dari berbagai klasifikasi pendapatan publik yang tersedia dalam literatur ekonomi, kami akan meninjau beberapa yang penting.

Klasifikasi Seligman:

Seligman mengklasifikasikan pendapatan publik menjadi tiga kelompok:

(i) Pendapatan cuma-cuma

(ii) Pendapatan kontraktual

(iii) Pendapatan wajib

Pendapatan cuma-cuma terdiri dari semua pendapatan seperti hadiah, sumbangan, dan hibah yang diterima oleh otoritas publik tanpa biaya. Mereka sepenuhnya bersifat sukarela. Selanjutnya, ini sangat tidak signifikan dalam total pendapatan.

Pendapatan kontraktual mencakup semua jenis pendapatan yang timbul dari hubungan kontraktual antara otoritas publik dan rakyat. Biaya dan harga termasuk dalam kategori ini. Sebuah quid pro quo langsung biasanya hadir dalam jenis pendapatan ini.

Penerimaan wajib meliputi penghasilan yang diperoleh negara dari administrasi, peradilan, dan perpajakan. Pajak, denda dan penilaian khusus dianggap sebagai pendapatan wajib. Pendapatan ini mengekspresikan unsur kedaulatan negara. Ini adalah jenis pendapatan publik yang paling signifikan di zaman modern.

Klasifikasi Dalton:

Dalton memberikan klasifikasi pendapatan publik yang sangat sistematis, komprehensif dan instruktif. Menurut pendapat ini, ada dua sumber utama pendapatan publik – pajak dan harga. Pajak dibayar secara wajib sedangkan harga dibayar secara sukarela oleh individu, yang mengadakan kontrak dengan otoritas publik. Jadi, harga adalah pembayaran kontraktual.

Pajak dibagi lagi menjadi: (i) Pajak dalam pengertian biasa; (ii) Upeti dan ganti rugi; (iii) Pinjaman wajib, dan (iv) Sanksi uang untuk pelanggaran.

Harga dibagi lagi menjadi: (i) Penerimaan dari milik umum yang dimiliki secara pasif seperti sewa yang diterima dari penyewa tanah umum; (ii) Penerimaan dari perusahaan publik yang membebankan tarif persaingan; (iii) Biaya atau pembayaran yang dikenakan untuk memberikan layanan administrasi, seperti biaya pendaftaran kelahiran dan kematian, dan (iv) Hutang publik sukarela.

Untuk kedua kelompok ini harus ditambahkan kelompok lain untuk membuat klasifikasi lengkap. Di bawah kelompok ini, termasuk barang-barang berikut: (i) penerimaan dari monopoli publik, yang membebankan harga lebih tinggi; (ii) penilaian khusus; (iii) penerbitan uang kertas baru atau pembiayaan defisit; dan (iv) pemberian sukarela.

Klasifikasi Taylor:

Klasifikasi pendapatan publik yang paling logis dan ilmiah disediakan oleh Taylor. Dia membagi pendapatan publik menjadi empat kategori:

(i) Hibah dan hadiah

(ii) Pendapatan administrasi

(iii) Pendapatan komersial

(iv) Pajak

Hibah dan hadiah:

Grants-in-aid adalah sarana dimana satu pemerintah memberikan bantuan keuangan kepada yang lain untuk memungkinkannya melakukan fungsi tertentu tertentu, misalnya, hibah pendidikan dan kesehatan yang diberikan kepada negara bagian oleh pemerintah pusat.

Hibah-dalam-bantuan adalah pembayaran biaya yang dilakukan oleh pemerintah pemberi hibah dan penerimaan pendapatan kepada penerima hibah, dan tidak ada kewajiban pembayaran yang terlibat. Hadiah adalah sumbangan sukarela dari individu atau lembaga untuk tujuan tertentu. Hibah dan hadiah bersifat sukarela dan tidak ada quid pro quo kepada pemberi.

Pendapatan Administrasi:

Di bawah grup ini, biaya, lisensi, denda, dan penilaian khusus disertakan. Sebagian besar bersifat sukarela dan didasarkan pada manfaat langsung yang diperoleh pembayar. Mereka umumnya muncul sebagai produk sampingan dari fungsi administrasi atau kontrol pemerintah.

Pendapatan Komersial:

Ini adalah penerimaan melalui harga yang dibayarkan untuk barang dan jasa yang diproduksi pemerintah. Di bawah kelompok ini termasuk biaya pos, tol, bunga pinjaman lembaga keuangan negara atau bank yang dinasionalisasi, biaya sekolah lembaga pendidikan publik.

Pajak:

Ini adalah pembayaran wajib yang dilakukan kepada pemerintah tanpa mengharapkan pengembalian manfaat secara langsung. Pajak melibatkan berbagai tingkat kekuatan koersif.