Apa itu Varians Portofolio?

Istilah “variasi portofolio” mengacu pada nilai statistik dari teori investasi modern yang membantu mengukur penyebaran pengembalian rata-rata portofolio dari rata-ratanya. Itu dapat diturunkan berdasarkan rata-rata tertimbang dari varian individu dan kovarian bersama. Singkatnya, ini menentukan total risiko portofolio.

Rumus Varians Portofolio

Secara matematis, rumus varians portofolio yang terdiri dari dua aset direpresentasikan sebagai,

Rumus Varian Portofolio = w 1 2 * ơ 1 2 + w 2 2 * ơ 2 2 + 2 * ρ 1,2 * w 1 * w 2 * ơ 1 * ơ 2

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel yang akan Di-Hyperlink

Misalnya:Sumber: Rumus Variasi Portofolio (wallstreetmojo.com)

di mana,

- w i = Bobot portofolio aset i

- ơ i 2 = varian individu aset i

- ρ i,j = Korelasi antara aset i dan aset j

Sekali lagi, varians dapat diperluas lebih lanjut ke portofolio no lebih. aset; misalnya, portofolio 3-aset dapat direpresentasikan sebagai,

Rumus varian portofolio = w 1 2 * ơ 1 2 + w 2 2 * ơ 2 2 + w 3 2 * ơ 3 2 + 2 * ρ 1,2 * w 1 * w 2 * ơ 1 * ơ 2 + 2 * ρ 2,3 * w 2 * w 3 * ơ 2 * ơ 3 + 2 * ρ 3,1 * w 3 * w 1 * ơ 3 * ơ 1

Penjelasan Formula Varians Portofolio

Rumus varians portofolio dari portofolio tertentu dapat diturunkan dengan menggunakan langkah-langkah berikut:

- Pertama, menentukan bobot masing-masing aset dalam keseluruhan portofolio yang dihitung dengan cara membagi nilai aset dengan nilai total portofolio. Wi menunjukkan bobot aset ke-i.

- Selanjutnya, tentukan standar deviasi setiap aset, yang dihitung berdasarkan rata-rata dan pengembalian aktual setiap aset. Deviasi standar aset ke-i dilambangkan dengan o i . Kuadrat dari standar deviasi adalah varian yaitu, o i 2 .

- Selanjutnya, tentukan korelasi antar aset, dan ini menangkap pergerakan masing-masing aset relatif terhadap aset lainnya. Korelasi dilambangkan dengan ρ.

- Akhirnya, formula varians portofolio dari dua aset diturunkan berdasarkan rata-rata tertimbang dari varians individu dan kovarians bersama, seperti yang ditunjukkan di bawah ini.

Rumus Varian Portofolio = w 1 * ơ 1 2 + w 2 * ơ 2 2 + 2 * ρ 1,2 * w 1 * w 2 * ơ 1 * ơ 2

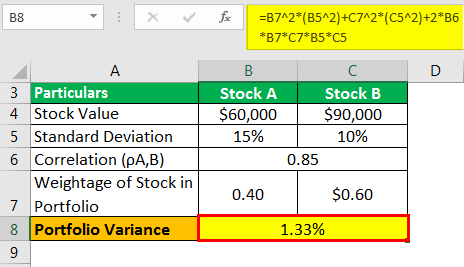

Contoh Rumus Variansi Portofolio (dengan Template Excel)

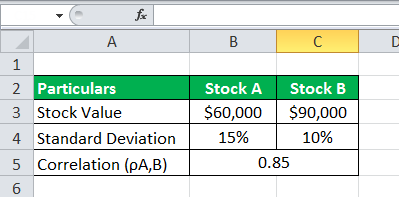

Mari kita ambil contoh portofolio yang terdiri dari dua saham. Nilai saham A adalah $60.000, dan standar deviasinya adalah 15%, sedangkan nilai saham B adalah $90.000, dan standar deviasinya adalah 10%. Terdapat korelasi sebesar 0,85 antara kedua saham tersebut. Tentukan variansnya.

Diberikan,

- Standar deviasi saham A, ơ A = 15%

- Standar deviasi saham B, ơ B = 10%

Korelasi, ρ A,B = 0,85

Di bawah ini adalah data perhitungan varians portofolio dua saham.

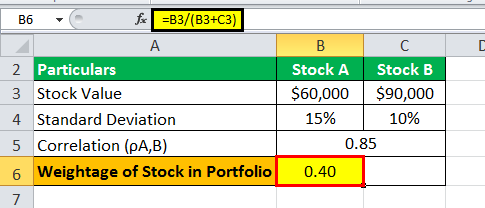

Bobot Saham A, w A = $60.000 / ($60.000 + $90.000) * 100%

Bobot Saham A = 40% atau 0,40

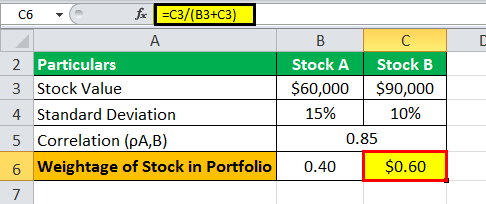

Bobot Saham B, w B = $90.000 / ($60.000 + $90.000) * 100%

Bobot Saham B= 60% atau 0,60

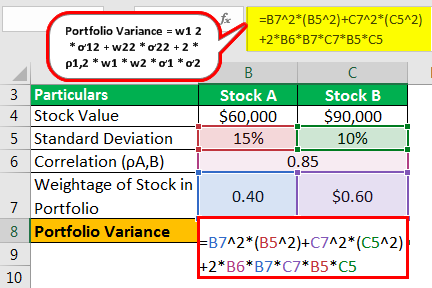

Oleh karena itu, perhitungan varians portofolio adalah sebagai berikut,

Varians = w A 2 * ơ A 2 + w B 2 * ơ B 2 + 2 * ρ A,B * w A * w B * ơ A * ơ B

= 0,4^2* (0,15) 2 + 0,6 ^2* (0,10) 2 + 2 * 0,85 * 0,4 * 0,6 * 0,15 * 0,10

Oleh karena itu, variannya adalah 1,33%.

Relevansi dan Penggunaan

Salah satu fitur yang paling mencolok dari portofolio var adalah bahwa nilainya diturunkan berdasarkan rata-rata tertimbang dari varians individu dari setiap aset yang disesuaikan dengan kovariansnya. Hal ini menunjukkan bahwa varians keseluruhan lebih kecil dari rata-rata tertimbang sederhana dari varians individu masing-masing saham dalam portofolio. Perlu dicatat bahwa portofolio dengan sekuritas yang memiliki korelasi lebih rendah di antara mereka berakhir dengan varian portofolio yang lebih rendah.

Memahami formula varians portofolio juga penting karena menemukan aplikasi dalam Teori Portofolio ModernAplikasi Dalam Teori Portofolio ModernModel investasi seperti teori portofolio modern atau MPT memungkinkan investor untuk memilih dari berbagai opsi investasi yang terdiri dari satu portofolio untuk mendapatkan manfaat maksimal dan itu juga dengan risiko pasar yang jauh lebih rendah daripada berbagai investasi atau aset dasar.baca lebih lanjut, yang dibangun di atas asumsi dasar bahwa investor normal bermaksud untuk memaksimalkan keuntungan sambil meminimalkan risiko, seperti varians. Seorang investor biasanya mengejar perbatasan yang efisien, Perbatasan Efisien, Perbatasan efisien, juga dikenal sebagai perbatasan portofolio, adalah kumpulan portofolio ideal atau optimal yang diharapkan memberikan pengembalian tertinggi untuk tingkat risiko minimum. Perbatasan ini dibentuk dengan memplot pengembalian yang diharapkan pada sumbu y dan standar deviasi pada sumbu x.baca lebih lanjut tingkat risiko atau volatilitas terendah di mana investor dapat mencapai target pengembaliannya. Paling sering, investor akan berinvestasi dalam aset yang tidak berkorelasi untuk menurunkan risiko sesuai Teori Portofolio Modern.

Ada kasus di mana aset yang mungkin berisiko secara individual pada akhirnya dapat menurunkan varians portofolio karena investasi semacam itu cenderung meningkat ketika investasi lain turun. Dengan demikian, pengurangan korelasi ini dapat membantu mengurangi varian portofolio hipotetis. Biasanya, tingkat risiko portofolio diukur menggunakan standar deviasi, yang dihitung sebagai akar pangkat dua dari varians. Varians diharapkan tetap tinggi ketika titik data jauh dari rata-rata, yang pada akhirnya juga menghasilkan tingkat risiko keseluruhan yang lebih tinggi dalam portofolio.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Formula Varians Portofolio. Berikut kami bahas perhitungan Portfolio Variance beserta contoh prakteknya dan excel sheet yang bisa diunduh. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Rumus Varians PopulasiFormula Varians PopulasiVarian populasi dapat dihitung dengan menggunakan rumus ini: σ2 = ∑ni=1 (xi – μ)2 / N, dimana σ2 adalah varians populasi, x1, x2, x3,…..xn adalah observasi , N adalah jumlah pengamatan dan µ adalah rata-rata kumpulan data.baca selengkapnya

- Menghitung Standar Deviasi SampelMenghitung Standar Deviasi SampelSimpangan standar sampel mengacu pada metrik statistik yang digunakan untuk mengukur sejauh mana variabel acak menyimpang dari rata-rata sampel.baca lebih lanjut

- Rumus Kovarian Rumus Kovarian Kovarian adalah ukuran statistik yang digunakan untuk menemukan hubungan antara dua aset dan dihitung sebagai standar deviasi pengembalian dua aset dikalikan dengan korelasinya. Jika memberikan angka positif maka aset dikatakan memiliki kovarians positif yaitu ketika return salah satu aset naik maka return aset kedua juga ikut naik dan sebaliknya untuk kovarians negatif.baca lebih lanjut

- Perhitungan Skewness Perhitungan Skewness Formula Skewness membantu dalam menentukan distribusi probabilitas dari himpunan variabel yang diberikan. Berdasarkan rumus statistik, skewness bisa positif, negatif atau tidak terdefinisi. Kemiringan = ∑Ni (Xi – X)3 / (N-1) * σ3 baca selengkapnya

- Akun UmumAkun UmumAkun Umum adalah rekening deposito tempat perusahaan asuransi menaruh semua preminya yang dikumpulkan dari polis yang ditanggungnya. Ini digunakan untuk mendanai biaya operasional perusahaan dan pembayaran beberapa klaim & manfaat asuransi. Baca selengkapnya