Artikel yang disebutkan di bawah ini memberikan ikhtisar tentang pengukuran biaya modal.

Secara umum, kita tahu bahwa penggunaan modal saham tidak memiliki biaya akuntansi dan, dengan demikian, penggunaan yang sama oleh perusahaan tidak melibatkan pengeluaran apa pun yang biasanya disebut biaya oleh akuntan.

Itu, bagaimanapun, tidak benar karena modal ekuitas pasti melibatkan biaya. Tetapi pemegang saham ekuitas mengharapkan dividen dan/atau keuntungan modal terhadap investasi mereka dan harapan tersebut menimbulkan biaya peluang modal. (Nilai pasar suatu saham adalah fungsi pengembalian yang diharapkan oleh pemegang saham.)

Dapat disebutkan bahwa dana ekuitas harus digunakan hanya jika pengembalian dari suatu proyek menutupi biaya ini. Pembiayaan ekuitas muncul dari dua sumber utama, yaitu. (a) Penerbitan Baru, (b) Laba Ditahan.

Secara konseptual, biaya modal ekuitas relatif paling tinggi di antara semua sumber dana lainnya. Telah dinyatakan di atas bahwa pemegang saham ekuitas selalu mengharapkan tingkat pengembalian tertentu yang, sekali lagi, bergantung pada, antara lain, risiko bisnis dan risiko keuangan suatu perusahaan.

Pemegang saham ekuitas mengambil tingkat risiko keuangan tertinggi, yaitu, mereka menerima dividen setelah melunasi semua kewajiban bisnis dan, karena mereka mengambil tingkat risiko tertinggi, tentu saja, mereka mengharapkan pengembalian yang lebih tinggi dan, dengan demikian, biaya tertinggi terkait. ke mereka.

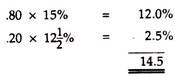

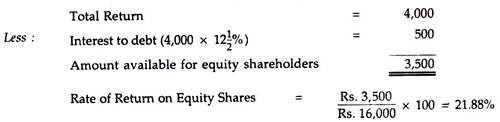

Biaya modal ekuitas dapat didefinisikan sebagai tingkat pengembalian minimum yang harus diperoleh perusahaan dari bagian proyek investasi yang dibiayai ekuitas agar harga pasar sahamnya tidak berubah. Misalnya, jika tingkat pengembalian yang diminta (RRR) adalah 15% dan biaya utang adalah 12½%, dan jika perusahaan memiliki kebijakan untuk membiayai dengan ekuitas 80% dan utang 20%, RRR proyek akan dihitung sebagai :

Ini menunjukkan bahwa jika perusahaan membutuhkan Rs. 20.000 untuk proyek yang memberikan pengembalian tahunan sebesar Rs. 4.000, tingkat pengembalian atas ekuitas yang dibiayai dapat dihitung sebagai:

Oleh karena itu, tingkat pengembalian yang diharapkan adalah 21,88% yang berada di atas IRR dan dengan demikian proyek dapat dilaksanakan. Dengan kata lain, nilai pasar saham akan naik. Tetapi jika proyek menghasilkan pengembalian yang kurang dari Rs. 2.400 (16.000 x 15), itu akan memberikan pengembalian yang lebih sedikit kepada penemu dan akibatnya, nilai pasar saham akan turun.

Secara konseptual, tingkat pengembalian ini dapat dianggap sebagai biaya modal ekuitas yang ditentukan oleh dua kategori berikut:

(i) Masalah Baru,

(ii) Laba Ditahan.

(i) Masalah Baru:

Perhitungan biaya modal saham, tidak diragukan lagi, merupakan tugas yang sulit dan kontroversial karena otoritas yang berbeda telah menyampaikan penjelasan dan pendekatan yang berbeda untuk itu. Pada saat yang sama, juga sangat sulit untuk mengetahui tingkat pengembalian yang diharapkan oleh para pemegang saham sebagai kelas dari investasi mereka karena mereka berbeda di antara mereka sendiri untuk memprediksi atau mengukur pengembalian tersebut.

Namun, beberapa pendekatan dimana biaya modal ekuitas ‘dapat dihitung adalah:

(a) Pendekatan Harga Dividen (D/P):

Pendekatan ini didasarkan pada model penilaian dividen. Dengan pendekatan ini, biaya modal ekuitas dihitung terhadap tingkat pengembalian yang disyaratkan dalam bentuk dividen masa depan. Dengan demikian, biaya modal (K O ) didefinisikan sebagai tingkat yang menyamakan nilai sekarang dari semua dividen masa depan yang diharapkan per saham dengan hasil bersih dari penjualan (atau harga pasar saat ini) dari saham.’ Singkatnya, tingkat dividen yang diharapkan itulah yang benar-benar akan mempertahankan harga pasar saham ekuitas saat ini.

Dengan demikian, biaya ekuitas diukur dengan:

K e = D/P

di mana

K e = Cost of Equity Share Capital

D = Dividen/Penghasilan per saham

P = Hasil bersih per saham/harga pasar saat ini per saham.

Pendekatan ini mementingkan dividen tetapi mengabaikan satu aspek dasar, yaitu laba ditahan juga berdampak pada harga pasar saham ekuitas.

Pendekatan ini, bagaimanapun, mengasumsikan bahwa:

(i) Harga pasar saham hanya dipengaruhi oleh variasi pendapatan perusahaan:

(ii) pendapatan masa depan, yang dapat dinyatakan sebagai rata-rata, akan tumbuh pada tingkat yang konstan.

Ilustrasi 1:

Sebuah perusahaan menerbitkan saham ekuitas sebesar Rp. 10 masing-masing untuk langganan publik dengan premi 20%. Perusahaan membayar @ 5% sebagai komisi underwriting atas harga penerbitan. Tingkat dividen yang diharapkan oleh pemegang saham ekuitas adalah 25%.

Anda diminta untuk menghitung biaya modal ekuitas. Apakah jawaban Anda akan berbeda jika dihitung berdasarkan nilai pasar sekarang dari saham ekuitas yang hanya Rs. 16?

Penyelesaian:

Biaya modal dihitung sebagai:

Namun, dalam hal saham ekuitas yang ada, lebih baik menghitung biaya ekuitas saham berdasarkan harga pasar yang dihitung sebagai

K e = D/MP

K e = Biaya Modal Ekuitas

D = Dividen Per Saham

MP = Harga Pasar Per Saham

= Rp. 2,5/Rp. 16

= 0,1563 atau 15,63%.

(b) Harga Dividen ditambah Pertumbuhan (D/P + g) Pendekatan:

Dalam pendekatan ini, biaya modal ekuitas ditentukan berdasarkan tingkat dividen yang diharapkan ditambah tingkat pertumbuhan dividen, yaitu, metode ini menggantikan laba per saham dengan dividen dan mengakui pertumbuhannya.

Secara simbolis,

Kg = D/P + g

K e = Cost of Equity Share Capital

D = Dividen Per Saham

P = Hasil Bersih Per Saham

g = Tingkat pertumbuhan dividen.

Ilustrasi 2:

Hitung biaya modal ekuitas dari keterangan berikut yang disajikan oleh X Ltd.: Harga pasar saat ini dari saham ekuitas perusahaan adalah Rs. 80. Dividen per saham saat ini adalah Rs. 6.40. Dividen diharapkan tumbuh @ 8%.

Penyelesaian:

K e = D/P + g

= Rp. 6,40 / Rp. 80 + 0,08

= 0,08 + 0,08 =

0,16 atau 16%

Ilustrasi 3:

Tentukan biaya saham ekuitas perusahaan X dari keterangan berikut:

(i) Harga Pasar Saat Ini dari sebuah saham adalah Rs. 140.

(ii) Biaya penjaminan emisi per saham untuk saham baru adalah Rs. 5.

(iii) Berikut ini adalah dividen yang dibayarkan atas saham beredar selama lima tahun terakhir:

(iv) Perusahaan memiliki rasio pembayaran dividen tetap.

(v) Dividen yang diharapkan atas saham baru pada akhir tahun pertama adalah Rs. 14,10 per saham.

Penyelesaian:

Untuk menghitung biaya dana yang dihimpun oleh modal saham ekuitas, kami memperkirakan tingkat pertumbuhan dividen. Selama lima tahun dividen telah meningkat dari Rs. 10.50 menjadi Rp. 13,40 disajikan sebagai faktor majemuk 1,276, yaitu (Rs.13,40/Rs.10,50). Setelah menerapkan ” tabel majemuk jumlah satu rupee” kita tahu bahwa jumlah Re. 1 akan terakumulasi menjadi Rs. 1.276 dalam lima tahun @ bunga 5%.

Oleh karena itu, dengan mensubstitusikan nilai-nilai pada rumus di atas, kita mendapatkan;

K e = D/P + g

= Rp. 14.10/

= Rp. 135 (Rs.140 – Rs.5) + 5%

= 10,44% + 5%

= 15,44%

(c) Pendekatan Harga Penghasilan (E/P):

Dengan pendekatan ini, laba per saham akan benar-benar menentukan harga pasar per saham. Dengan kata lain, biaya modal ekuitas setara dengan tarif yang harus diperoleh dari penerbitan tambahan saham biasa untuk mempertahankan nilai investasi saat ini tetap utuh, yaitu biaya modal ekuitas diukur dengan rasio harga perolehan.

Secara simbolis:

K e = E/P dimana

K e = Biaya Modal Ekuitas

E – Penghasilan Per Saham

P = Hasil Bersih dari Saham Ekuitas

Pendekatan ini mengakui baik dividen maupun laba ditahan. Tapi ada perbedaan pendapat di antara para pendukung pendekatan tentang penerapan angka pendapatan dan harga pasar. Beberapa lebih suka menggunakan tingkat pendapatan saat ini dan harga pasar saat ini, sementara yang lain mengakui tingkat pendapatan rata-rata (yang didasarkan pada pendapatan beberapa tahun terakhir) dan harga pasar rata-rata saham ekuitas (yang didasarkan pada harga pasar untuk periode terakhir). beberapa tahun).

Ilustrasi 4:

Struktur modal sebuah perusahaan adalah:

1.00.000 saham ekuitas dari Rs. 100 masing-masing.

Penghasilannya saat ini adalah Rs. 10,00,000 per tahun. Perusahaan ingin menambah dana sebesar Rp. 20,00,000 untuk penerbitan saham ekuitas baru. Biaya flotasi diharapkan @ 10% dari nilai nominal.

Berapakah biaya modal ekuitas jika diasumsikan bahwa laba perusahaan stabil?

Penyelesaian:

Dengan mendapatkan rasio harga, biaya modal ekuitas adalah:

P = Hasil Bersih saham, yaitu

= 11,1% = Nilai Nominal – Biaya Flotasi

= RS. 100 – Rp. 10.

= Rp. 90.

(d) Pendekatan Hasil Realisasi:

Dengan pendekatan ini, biaya modal ekuitas ditentukan berdasarkan pengembalian aktual yang direalisasikan oleh investor atas investasinya, yaitu pada saham ekuitas. Dengan kata lain, biaya modal ekuitas dihitung berdasarkan dividen (yang diambil dari catatan masa lalu) dan apresiasi modal aktual dalam nilai saham ekuitas yang dipegang oleh mereka. Pendekatan ini terutama berlaku di perusahaan-perusahaan di mana dividennya stabil dan tingkat pertumbuhannya hampir konstan. Singkatnya, pendekatan ini mengasumsikan bahwa dinding perilaku masa lalu akan terulang di masa depan dengan tingkat kepastian yang masuk akal.

Ilustrasi 5:

Tuan X, pemegang saham P & Co., membeli 5 saham seharga Rs. 260 pada 1.1.2003. Dia mempertahankan saham tersebut selama 5 tahun dan menjualnya pada 1.1.2008 seharga Rs. 325.

Dividen yang diterimanya selama lima tahun terakhir adalah sebagai berikut:

Penyelesaian:

Sebelum menghitung biaya modal ekuitas, kami menghitung Tingkat Pengembalian Internal (IRR) yang dapat dihitung dengan bantuan “Metode Trial and Error” (dibahas selanjutnya).

Tingkat datang ke 10% yang ditampilkan sebagai:

Jadi, nilai arus kas saat ini pada Januari 2008 berjumlah Rs. 260,73 dibandingkan dengan harga pembelian 5 saham pada 1 Januari 2003 yaitu Rs. 260. Oleh karena itu, sebesar 10%, PV dari arus kas masuk akan sama dengan arus keluar selama 5 tahun pada tahun 2003. Dengan demikian, biaya modal ekuitas akan dianggap sebesar 10%.

(ii) Laba Ditahan:

Umumnya, perusahaan tidak membagikan seluruh laba dengan cara dibagi di antara para pemegang sahamnya. Sebagian dari keuntungan tersebut dipertahankan untuk ekspansi dan pengembangan lebih lanjut. Ini dapat menyebabkan pertumbuhan pendapatan arus kas dan dividen. Laba ditahan, seperti dana ekuitas, tidak memiliki biaya akuntansi tetapi memiliki biaya peluang.

Biaya peluang laba ditahan adalah dividen yang hilang dari pemegang saham. Dengan kata lain, jika perusahaan mempertahankan arus kas, pemegang saham ekuitas melepaskan pengembalian yang bisa diperolehnya jika dana ini dibayarkan. Dia menerima dividen yang lebih tinggi di masa depan.

Proyek-proyek yang mengharapkan dividen tambahan di masa depan setidaknya menutupi peluang yang hilang ini harus dibiayai oleh laba ditahan. Dengan demikian, biaya ekuitas mencerminkan pengembalian yang akan diterima pemegang saham jika arus kas dibayarkan melalui dividen.

Dengan demikian, biaya laba ditahan adalah laba yang hilang dari pemegang saham, yaitu sama dengan pendapatan yang dapat diperoleh pemegang saham dengan menginvestasikannya dalam investasi alternatif.

Misalnya, jika pemegang saham dapat menginvestasikan dana tersebut dengan cara alternatif, mereka dapat memperoleh pengembalian, katakanlah, 12%. Pengembalian ini sebenarnya hilang oleh mereka hanya karena perusahaan tidak membagikan seluruh keuntungan melalui dividen. Dalam hal ini, biaya laba ditahan dapat diambil sebesar 12%.

Secara alternatif dapat dijelaskan sebagai:

Misalkan laba/laba tidak ditahan oleh perusahaan dan dibagikan dengan cara dividen kepada pemegang saham yang diinvestasikan oleh pemegang saham dalam pembelian saham perusahaan yang sama. Sekarang, ekspektasi mereka tentang pengembalian saham ekuitas baru tersebut dapat dipertimbangkan kembali sebagai biaya peluang dari laba ditahan.

Singkatnya, jika pendapatan/keuntungan dibagikan dengan cara dividen, dan, pada saat yang sama, jika penawaran dibuat untuk right issue, pemegang saham akan memesan right issue dengan harapan pengembalian tertentu yang diambil juga sebagai biaya laba ditahan.

Contoh yang telah kami sajikan di atas mengungkapkan bahwa pemegang saham dapat menginvestasikan dividen di perusahaan dengan risiko serupa dan memperoleh pengembalian setidaknya sama dengan biaya ekuitas jika dividen akan dibayarkan kepada mereka, yaitu mengabaikan efek dari perpajakan pribadi, biaya broker dan flotasi dari masalah baru. Karena dalam prakteknya mereka harus membayar pajak, komisi perantara dll.

Oleh karena itu, dana yang tersedia bagi pemegang saham harus lebih sedikit dari yang seharusnya jika dana yang sama ditahan oleh perusahaan. Dengan demikian, biaya laba ditahan harus selalu lebih kecil dari biaya saham ekuitas baru yang diterbitkan oleh perusahaan.

Namun, penyesuaian berikut harus dilakukan untuk menentukan biaya laba ditahan:

(i) Penyesuaian Pajak Penghasilan:

Tak perlu dikatakan bahwa dividen yang diterima oleh pemegang saham dikenakan pajak penghasilan. Dividen yang diterima pemegang saham adalah dividen bersih (yaitu dividen kotor dikurangi pajak penghasilan) dan bukan dividen kotor.

(ii) Penyesuaian untuk Pialang, Komisi, dll.:

Umumnya, ketika seorang pemegang saham ingin membeli saham baru dengan dividen yang diterimanya, dia harus menanggung sejumlah biaya melalui broker, komisi, dll. yaitu mereka tidak dapat menggunakan seluruh jumlah dividen yang diterima untuk tujuan investasi sejak dia adalah untuk membayar biaya tersebut.

Harus diingat dalam hal ini bahwa biaya peluang dari laba ditahan adalah (tingkat pengembalian yang dapat diperoleh pemegang saham dengan menginvestasikan dividen bersih terhadap investasi alternatif.

Biaya laba ditahan setelah melakukan penyesuaian yang tepat untuk pajak penghasilan dan biaya broker dapat diukur dengan bantuan rumus berikut:

Kr = Ke (1 – T) (1 – C)

di mana

K r = Biaya Laba Ditahan

K e = Cost of Equity Share Capital

T = Tarif Pajak Marjinal yang berlaku bagi pemegang saham

C = Komisi dan biaya Broker dll dalam hal persentase.

Ilustrasi 6:

Laba Bersih Tahunan yang diperoleh perusahaan sebesar Rs. 50.000. Tingkat pengembalian yang disyaratkan pemegang saham adalah 10%. Diharapkan laba ditahan yang dapat diinvestasikan oleh pemegang saham terhadap perusahaan sejenis adalah 10%, jika sama dibagikan di antara para pemegang saham. Pemegang saham juga harus menanggung melalui broker dan komisi @ 3% dari dividen bersih. Tarif pajak adalah @ 40%.

Menghitung biaya laba ditahan.

Penyelesaian:

Sebelum menghitung biaya laba ditahan, perlu untuk menghitung jumlah bersih yang tersedia untuk investasi oleh pemegang saham dan tingkat pengembalian yang diharapkan yang dihitung sebagai:

Sekarang, jika laba bersih belum dibagikan oleh perusahaan di antara para pemegang saham, perusahaan dapat menginvestasikan kembali seluruh Rs. 50.000 bukannya Rp. 29.100.

Tingkat pengembalian yang akan diperoleh dari laba ditahan kepada pemegang saham adalah sebagai berikut:

Rp. 2.910/Rp. 50.000 x 100 = 5,82%

Oleh karena itu, tingkat pengembalian yang diharapkan pemegang saham atas laba ditahan hanya sebesar 5,82%.

Hal yang sama juga dapat dihitung dengan bantuan rumus di atas:

Kr = Ke (1 – T)(1 – C)

= .10(1 – .40)(1 – .03)

= 5,82%

Kesulitan mendasar dalam pendekatan di atas adalah untuk menentukan tarif pajak marjinal dari semua pemegang saham yang secara tepat mencerminkan biaya peluang laba ditahan untuk setiap pemegang saham. Ada beberapa otoritas yang lebih suka menggunakan pendekatan lain yang dikenal sebagai ‘Kriteria Hasil Eksternal’.

Berdasarkan pendekatan ini, biaya peluang laba ditahan adalah tingkat pengembalian yang dapat diperoleh dengan menginvestasikan dana di luar sekuritas, yaitu biaya laba ditahan adalah pengembalian atas investasi langsung dana dan bukan jumlah yang dapat diperoleh pemegang saham. terima atas ( investasi.

Artinya, pendekatan ini mengungkapkan biaya peluang yang dapat dibenarkan yang dapat diterapkan secara konsisten. Selain itu, penghitungan tarif pajak marjinal tidak muncul dalam pendekatan ini. Namun, metode ini mungkin tidak diterima secara universal. Dengan demikian, banyak akuntan lebih suka menghitung biaya laba ditahan setara dengan modal saham ekuitas.

Biaya Utang:

Biaya hutang adalah tingkat pengembalian yang diharapkan oleh pemberi pinjaman. Ini sebenarnya adalah tingkat bunga yang ditentukan pada saat penerbitan. Hutang dapat diterbitkan secara pari, dengan diskon atau dengan premi. Itu mungkin abadi atau dapat ditebus.

Metode Perhitungan:

(i) Hutang yang diterbitkan pada nilai nominal:

Metode perhitungan untuk memastikan biaya utang yang diterbitkan pada nilai nominal relatif mudah. Tidak lain adalah tingkat bunga eksplisit disesuaikan lagi untuk kewajiban pajak.

Secara simbolis,

Kd = (1-T)R

dimana K d = Biaya utang,

T = Tarif pajak marjinal

R = Suku Bunga Hutang

Contoh:

Sebuah perusahaan telah menerbitkan surat utang 8% dan tarif pajaknya adalah 50%, biaya utang setelah pajak akan menjadi 4%.

Ini dapat dihitung sebagai:

Kd = ( lT )R

= (1 – 0,5)8

= 0,5 x 8

= 4%

Karena bunga diperlakukan sebagai beban saat menghitung pendapatan perusahaan untuk tujuan pajak penghasilan, pajak dikurangkan dari hutang bunga. Tingkat bunga yang disesuaikan dengan pajak ini hanya digunakan jika EBIT (Penghasilan/Laba sebelum Bunga dan Pajak) sama dengan atau melebihi bunga. Tak perlu dikatakan bahwa jika EBIT ditemukan negatif, biaya utang harus dipertimbangkan sebelum menyesuaikan tingkat bunga pajak, yaitu dalam kasus di atas, biaya utang (sebelum menyesuaikan tarif pajak) hanya akan menjadi 8%.

(ii) Utang yang diterbitkan dengan premi atau diskon:

Dalam banyak kasus, obligasi atau surat utang dapat diterbitkan dengan harga premium (bila lebih dari nilai nominal) atau dengan diskon (bila lebih kecil dari nilai nominal). Dalam hal ini, biaya utang tidak boleh sama dengan tingkat bunga kupon. Selain itu, jika diskon atau premi diamortisasi untuk tujuan pajak penghasilan, hal itu juga harus dipertimbangkan.

Namun, rumus yang tepat untuk menghitung biaya utang yang melibatkan diskon atau premi dan biaya flotasi adalah:

Kd = C/P (1-T)

dimana Kd = Biaya utang

C = Pembayaran Bunga Tahunan

P = Hasil Bersih

T = Tarif pajak yang berlaku

Ilustrasi 7:

Sebuah perusahaan menerbitkan Surat Utang 10% untuk Rs. 2,00,000. Tarif pajak adalah 55%.

Hitung biaya utang setelah pajak jika surat utang tersebut diterbitkan (i) dengan nilai pari, (ii) dengan diskon 10%, dan (iii) dengan premi 10%.

Ilustrasi 8 :

Sebuah perusahaan menaikkan Rs. 90.000 dengan penerbitan 1.000, 10% Surat Utang dari Rs. 100 masing-masing dengan diskon 10%, dibayar kembali setelah 10 tahun.

Jika tarif pajak perusahaan adalah 50, berapakah biaya modal utang bagi perusahaan?

(iii) Biaya Hutang yang Dapat Ditebus:

Jika utang dan/atau surat utang ditebus setelah berakhirnya suatu periode, biaya efektif utang sebelum pajak dapat dihitung dengan bantuan rumus:

Ilustrasi 9:

Sebuah perusahaan menerbitkan 10.000, 10% Surat Utang sebesar Rs. 10 masing-masing dan menyadari Rs. 95.000 setelah memberikan komisi 5% kepada broker. Surat utang ditebus setelah 10 tahun.

Hitung biaya efektif utang sebelum pajak.

Biaya Preferensi Modal Saham:

Prosedur untuk mengukur biaya modal saham preferensi menimbulkan beberapa masalah konseptual. Kita mengetahui bahwa dalam hal hutang/peminjaman, terdapat kewajiban hukum untuk membayar bunga pada tingkat bunga tetap tertentu, sedangkan dalam kasus saham preferen, tidak ada kewajiban hukum tersebut.

Mungkin ada yang berpendapat bahwa karena dividen preferensi tidak mengikat secara hukum pada bagian dari perusahaan (bahkan jika dividen tersebut dibayarkan) tidak dapat diperlakukan sebagai beban pada pendapatan. Sebaliknya, menurut mereka, itu adalah distribusi atau perampasan laba kepada sekelompok pemilik dan, dengan demikian, dividen preferensi bukan merupakan biaya.

Namun, ini tidak benar, karena, meskipun tidak mengikat secara hukum bagi perusahaan untuk membayar dividen preferensi, hal yang sama dibayarkan saat dan ketika perusahaan memperoleh laba yang cukup. Jika dividen preferensi tidak dibayarkan akan menciptakan situasi berbahaya dari sudut pandang pemegang saham ekuitas.

Jika dividen preferensi tidak dibayarkan secara teratur, pemegang saham preferensi akan menikmati hak untuk ikut serta dalam rapat umum dengan pemegang saham ekuitas dalam kondisi tertentu yang tidak diinginkan oleh pemegang saham ekuitas.

Selain itu, akumulasi dividen preferensi tunggakan dapat mempengaruhi hak atas ekuitas pemegang saham. Dengan demikian, biaya saham preferensi harus dihitung setara dengan biaya surat utang.

Metode perhitungannya adalah:

K p = D P /P dimana,

K p = Biaya Saham Preferensi

D P = Dividen Preferensi Tetap

P = Hasil Bersih Saham Preferensi

Ilustrasi 10:

Sebuah perusahaan menerbitkan 1.000, 10% Saham Preferensi sebesar Rs. 100 masing-masing.

Hitung biaya modal saham preferen ketika diterbitkan dengan (i) premi 10%, dan (ii) dengan diskon 10%.

Biaya Saham Preferensi yang Dapat Ditebus:

Dalam hal ini, biaya modal adalah tingkat diskonto yang menyamakan hasil bersih penjualan saham preferen dengan nilai sekarang dari dividen masa depan dan pelunasan pokok. Metode perhitungannya akan serupa dengan metode perhitungan Surat Utang Yang Dapat Ditebus yang disebutkan sebelumnya.

Sangat menarik untuk dicatat bahwa biaya modal saham preferen tidak disesuaikan dengan pajak karena ini bukan beban terhadap laba, melainkan apropriasi laba.