Formula Menghitung Arus Kas Operasi (OCF)

Formula Arus Kas Operasi menandakan arus kas yang dihasilkan dari aktivitas operasi inti bisnis setelah dikurangi biaya operasional. Ini membantu dalam menganalisis seberapa kuat dan berkelanjutan model bisnis perusahaan.

Arus kas operasi (OCF) mengukur uang tunai yang dihasilkan bisnis dari operasi utamanya dalam periode tertentu. Ini juga dikenal sebagai arus kas dari operasi. Ini tidak sama dengan laba bersih, baik EBITDA maupun arus kas bebasArus Kas BebasArus kas ke perusahaan atau ekuitas setelah melunasi semua hutang dan komitmen disebut sebagai arus kas bebas (FCF). Ini mengukur berapa banyak uang tunai yang dihasilkan perusahaan setelah dikurangi modal kerja dan pengeluaran modal (CAPEX) yang dibutuhkan.baca lebih lanjut. Namun, semua digunakan untuk mengukur kinerja perusahaan karena laba bersih termasuk transaksi yang tidak melibatkan transfer uang yang sebenarnya seperti depresiasi yang merupakan biaya non tunai yang merupakan bagian dari laba bersihPenghasilan BersihPenghasilan bersih untuk individu dan bisnis mengacu pada jumlah uang yang tersisa setelah dikurangi biaya langsung dan tidak langsung, pajak, dan pengurangan lainnya dari pendapatan kotor mereka. Laporan laba rugi biasanya menyebutkannya sebagai item baris terakhir, yang mencerminkan keuntungan yang dihasilkan oleh suatu entitas. Baca lebih lanjut bukan tentang OCF.

Ada dua rumus untuk menghitung Arus Kas Operasi – satu adalah metode langsung, dan yang lainnya adalah metode tidak langsung.

#1 – Metode Langsung (Formula OCF)

Metode ini sangat sederhana dan akurat. Tetapi karena tidak memberikan banyak informasi rinci kepada investor, perusahaan menggunakan metode OCF tidak langsung. OCF sama dengan Total pendapatan dikurangi biaya operasional.

Rumus untuk menghitung OCF menggunakan metode langsung adalah sebagai berikut –

Arus Kas Operasional = Total Pendapatan – Beban Operasional

#2 – Metode Tidak Langsung (Formula Arus Kas Operasi)

Metode tidak langsung adalah laba bersih yang disesuaikan dari perubahan semua akun non kas di neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu dalam waktu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Misalnya, penyusutan ditambahkan ke laba bersih sambil menyesuaikan perubahan persediaan dan piutang kas. OCF menghitung dengan laba bersih, menambahkan item non tunai, dan menyesuaikan perubahan modal bersih. Ini memberikan total uang tunai yang dihasilkan

Rumus Arus Kas Operasi dengan menggunakan metode tidak langsung dapat direpresentasikan sebagai berikut –

Arus Kas Operasi = Laba Bersih +/- Perubahan Aset Liabilitas + Beban Non Tunai

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Rumus Arus Kas Operasi (wallstreetmojo.com)

Penjelasan

Sekarang, mari kita lihat langkah-langkah utama yang diperlukan untuk menghitung Arus Kas Operasi.

- Laba bersih dianggap sebagai titik awal.

- Semua item non-kas ditambahkan. Item non-kas ditambahkan. Biaya non-kas adalah biaya yang dicatat dalam laporan laba rugi perusahaan untuk periode yang sedang dipertimbangkan; biaya tersebut tidak dibayar atau ditangani secara tunai oleh perusahaan. Ini melibatkan biaya seperti depresiasi. Baca lebih lanjut seperti depresiasi, Kompensasi berbasis saham Kompensasi berbasis saham Kompensasi berbasis saham juga disebut kompensasi berbasis saham mengacu pada penghargaan yang diberikan oleh perusahaan kepada karyawannya dengan cara memberi mereka hak kepemilikan ekuitas di perusahaan. perseroan dengan motif menyelaraskan kepentingan manajemen, pemegang saham dan karyawan perseroan.baca lebih lanjut, beban lain atau penghasilan lain, pajak tangguhan.

- Perubahan dalam penyesuaian modal kerja yang mencakup piutang persediaan dan pendapatan diterima di muka Pendapatan diterima di muka Pendapatan diterima di muka adalah uang muka yang diterima oleh perusahaan untuk barang atau jasa yang belum diserahkan. Dengan kata lain, itu terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang.baca lebih lanjut;

Rumus lengkap Arus Kas Operasi adalah sebagai berikut:-

OCF = Pendapatan Bersih + Depresiasi + Kompensasi Berbasis Saham + Pajak Tangguhan Pajak Tangguhan Pajak Tangguhan adalah efek yang terjadi di perusahaan sebagai akibat dari perbedaan waktu antara tanggal ketika pajak sebenarnya dibayarkan kepada otoritas pajak oleh perusahaan dan tanggal ketika pajak tersebut diperoleh. Sederhananya, itu adalah perbedaan pajak yang timbul ketika pajak yang jatuh tempo pada salah satu periode akuntansi tidak dibayar atau dibayar lebih.Baca lebih lanjut + Item non tunai lainnya – Kenaikan Piutang Usaha – Kenaikan Persediaan + Kenaikan Utang Usaha + Kenaikan Beban Akrual + Kenaikan Pendapatan Ditangguhkan

Komponen

Mari kita analisa berbagai komponen Formula OCF, yaitu sebagai berikut:-

- Pendapatan bersih adalah pendapatan dasar, itu adalah persyaratan.

- DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more membantu memperhitungkan properti mahal, pabrik, mesin, dll.

- Pembayaran kompensasi berbasis saham dalam bentuk non tunai seperti dalam bentuk saham.

- Pengeluaran/penghasilan lain termasuk keuntungan atau kerugian yang belum direalisasi Keuntungan atau kerugian yang belum direalisasi Keuntungan atau kerugian yang belum direalisasi mengacu pada kenaikan atau penurunan masing-masing nilai kertas dari berbagai aset perusahaan, meskipun aset tersebut belum dijual. Setelah aset dijual, perusahaan menyadari keuntungan atau kerugian akibat pelepasan tersebut.baca lebih lanjut.

- Pajak Tangguhan adalah selisih antara pajak yang dibayar perusahaan dengan laporan keuangannyaLaporan keuanganLaporan keuangan adalah laporan tertulis yang dibuat oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

- Persediaan berkurang dalam OCF karena peningkatan persediaan menyebabkan penurunan uang tunai.

- Piutang usaha dikurangi karena kenaikan piutang usaha mengurangi kas, yang berarti bahwa pelanggan tidak membayar jumlahnya.

Oleh karena itu, singkatnya, rumus OCF adalah: –

Contoh Praktis Menghitung Arus Kas Operasi

Contoh 1

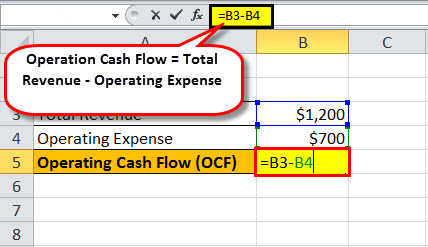

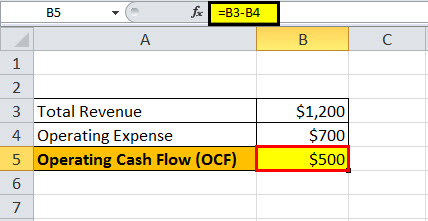

Misalkan ada perusahaan dengan pendapatan total $1.200 dan biaya operasi keseluruhanBiaya Operasi KeseluruhanBiaya Operasi (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih. Baca selengkapnya $700. Jika seseorang ingin menghitung Arus Kas Operasi, metode Langsung akan digunakan.

Pada template di bawah ini adalah data perhitungan Arus Kas Operasional.

|

Keterangan |

Jumlah |

|

Total pendapatan |

$1.200 |

|

Biaya Operasi |

$700 |

|

Arus Kas Operasi (OCF) |

? |

Jadi, perhitungan Arus Kas Operasi (OCF) adalah sebagai –

yaitu OCF Langsung = 1.200 – 700

Jadi, OCF akan menjadi –

Oleh karena itu, OCF = $500

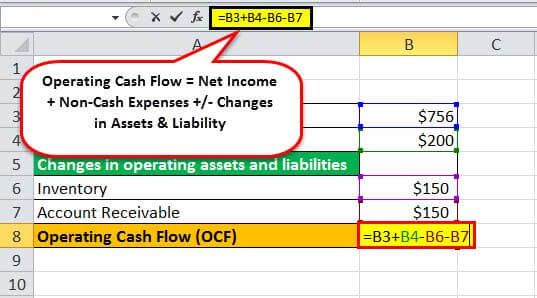

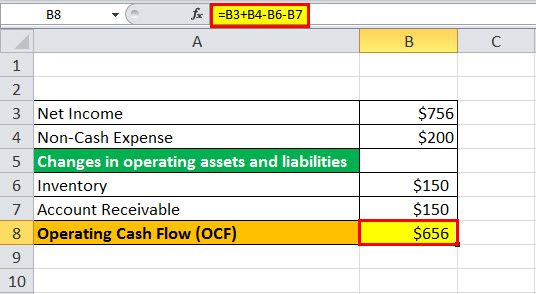

Contoh #2

Misalkan sebuah perusahaan memiliki laba bersih sebesar $756, biaya non-tunai sebesar $200, dan perubahan aset-liabilitas, yaitu persediaan $150, piutang dagang Piutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang telah diberikan oleh bisnis layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut $150. Kemudian, Arus Kas OperasiArus Kas OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Kegiatan Operasi meliputi kas yang diterima dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja. selengkapnya melalui metode tidak langsung adalah sebagai berikut:-

Template di bawah ini adalah data untuk perhitungan Persamaan Arus Kas Operasi.

|

Keterangan |

Jumlah |

|

Pendapatan bersih |

$756 |

|

Beban Non Tunai |

$200 |

|

Perubahan Aset dan Liabilitas Operasi |

|

|

Inventaris |

$150 |

|

Piutang dagang |

$150 |

|

Arus Kas Operasi (OCF) |

? |

Jadi, perhitungan Arus Kas Operasi (OCF) dengan menggunakan metode tidak langsung adalah sebagai –

yaitu OCF Tidak Langsung = 756 + 200 – 150 – 150

Jadi, OCF akan menjadi –

OCF = $256

GAAP mengharuskan perusahaan untuk menggunakan metode tidak langsung untuk menghitung angka karena memberikan semua informasi yang diperlukan dan mencakup hal yang sama.

Contoh #3

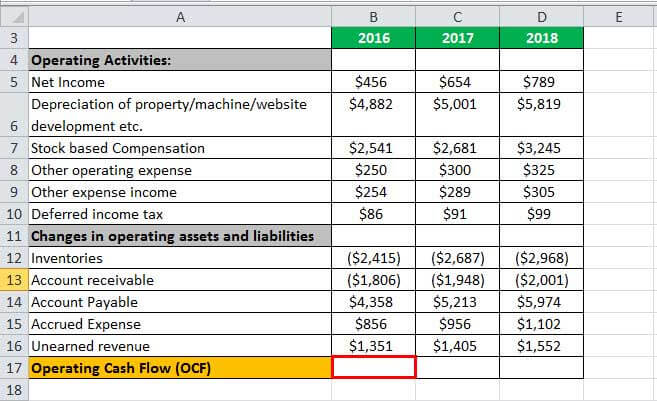

Sebuah perusahaan bernama Ozone Pvt. Ltd memiliki laporan keuangan dalam tiga bagian, yaitu aktivitas operasi, aktivitas keuangan, Aktivitas Keuangan Berbagai transaksi yang melibatkan pergerakan dana antara perusahaan dan investor, pemilik, atau krediturnya untuk mencapai pertumbuhan jangka panjang disebut sebagai aktivitas pembiayaan. Aktivitas tersebut dapat dianalisis di bagian keuangan laporan arus kas perusahaan.baca lebih lanjut, dan aktivitas investasi. Di bawah ini adalah laporan keuangan aktivitas operasional yang harus kita gunakan untuk menghitung Arus Kas Operasi.

Sekarang, mari kita hitung OCF untuk periode yang berbeda menggunakan data yang diberikan di atas.

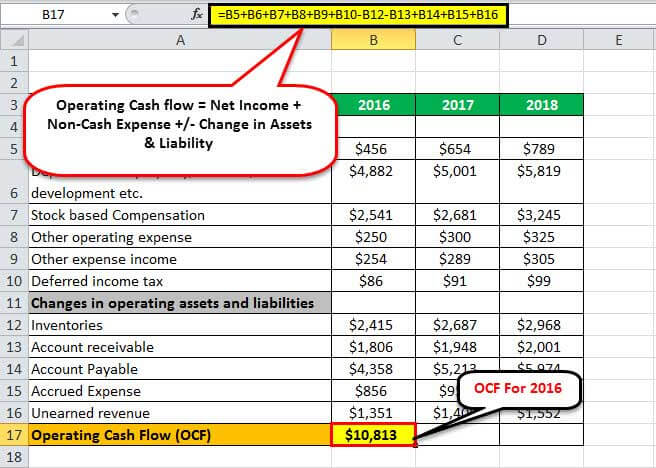

OCF tahun 2016

OCF 2016 = 456 + 4882 + 2541 + 250 + 254 + 86 – 2415 – 1806 + 4358 + 856 + 1351

OCF 2016 = $10.813

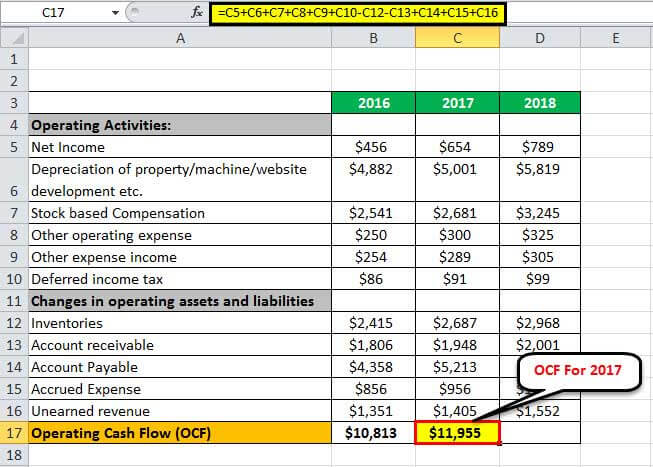

OCF tahun 2017

OCF 2017 = 654 + 5001 + 2681 + 300 + 289 + 91 – 2687 – 1948 + 5213 + 956 + 1405

OCF 2017 = $11.955

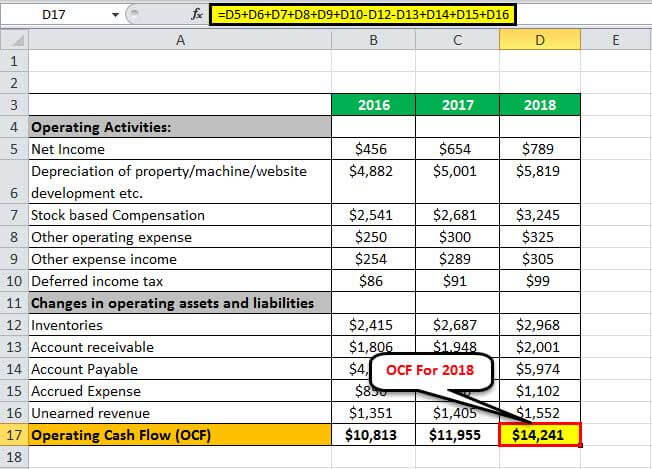

OCF tahun 2018

OCF 2018 = 789 + 5819 + 3245 + 325 +305 + 99 – 2968 – 2001 + 5974 + 1102 + 1552

OCF 2018 = $14.241

Oleh karena itu, kami menemukan OCF untuk periode perusahaan yang berbeda.

Hal-hal untuk diingat

- Jika OCF negatif, itu berarti perusahaan harus meminjam uang untuk melakukan sesuatu, atau mungkin tidak bertahan dalam bisnis, tetapi mungkin menguntungkan perusahaan dalam jangka panjang.

- Ada kemungkinan bahwa perusahaan memiliki arus kas yang lebih tinggi daripada laba bersih. Dalam skenario ini, mungkin saja perusahaan menghasilkan pendapatan yang besar tetapi menurunkannya dengan penyusutan yang dipercepat pada laporan laba rugi. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. Baca selengkapnya.

- Ketika laba bersih lebih tinggi dari OCF, ada kemungkinan mereka kesulitan menagih piutang dari pelanggan. Karena penyusutan ditambahkan ke rumus OCF, penyusutan tidak mempengaruhi OCF.

- Investor harus memilih perusahaan dengan OCF tinggi atau membaik tetapi harga saham rendah. Sebuah perusahaan dapat menghadapi kerugian atau keuntungan kecil karena depresiasi yang besar. Namun, dapat memiliki arus kas yang kuat karena penyusutan merupakan biaya akuntansi tetapi tidak dalam bentuk tunai.

Mengoperasikan Kalkulator Arus Kas

Anda dapat menggunakan kalkulator berikut untuk menghitung Arus Kas Operasional.

|

Total pendapatan |

|

|

Biaya Operasi |

|

|

Formula Arus Kas Operasi |

|

|

Rumus Arus Kas Operasi = |

Pendapatan Total – Biaya Operasional |

|

0 – 0 = |

0 |

Artikel yang Direkomendasikan

Ini telah menjadi panduan Formula Arus Kas Operasi (OCF). Di sini kita belajar bagaimana menghitung arus kas dari operasi menggunakan dua rumus (Metode Langsung & Tidak Langsung) dan contoh praktis templat dan kalkulator excel yang dapat diunduh. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Rasio Arus Kas dari Operasi Rasio Arus Kas Dari Operasi Rasio arus kas dari operasi menggambarkan efisiensi perusahaan untuk menghasilkan kas dari operasi bisnisnya untuk memenuhi kewajiban jangka pendeknya. Ini mencakup perhitungan nilai perusahaan terhadap arus kas dari rasio operasi, pengembalian kas atas aset, dan rasio arus kas terhadap hutang.baca lebih lanjut

- Menghitung Formula Arus Kas Bebas

- Arus Kas Langsung vs Tidak Langsung – Perbedaan

- Hitung FCFF Hitung FCFFFCFF (Arus kas bebas ke perusahaan), atau arus kas tidak rata, adalah sisa kas setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan. Ini mewakili jumlah arus kas yang tersedia untuk semua pemegang dana – pemegang utang, pemegang saham, pemegang saham preferen atau pemegang obligasi.baca lebih lanjut