Pengertian Penyusutan Unit Produksi

Penyusutan unit produksi, juga disebut metode aktivitas, menghitung penyusutan berdasarkan unit produksi dan mengabaikan berlalunya waktu selama masa manfaat suatu aset; dengan kata lain, penyusutan satu unit produksi berbanding lurus dengan produksi. Ini terutama digunakan di sektor manufaktur.

Nilai aset yang sama mungkin berbeda karena penggunaannya. Misalnya, satu aset, X, menghasilkan sepuluh unit, dan aset lainnya, Y, menghasilkan 20 unit. Keduanya adalah aset yang sama, tetapi penyusutan Y akan lebih tinggi dibandingkan dengan aset X karena lebih banyak unit yang diproduksi.

Rumus Depresiasi Satuan Produksi

Kami akan memisahkan rumus penyusutan unit produksi menjadi dua bagian untuk memahaminya dengan cara yang lebih baik.

Langkah #1: Rumus penyusutan per unit direpresentasikan seperti di bawah ini,

Depresiasi per Unit = (Biaya-Nilai Salvage) / Total Estimasi Unit Produksi

Langkah #2: Rumus Biaya penyusutan direpresentasikan seperti di bawah ini,

Biaya Depresiasi = Tarif Depresiasi per Unit × unit yang Diproduksi pada Tahun Tertentu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penyusutan Unit Produksi (wallstreetmojo.com)

Biaya: Ini termasuk harga pembelian, pemasangan, biaya pengiriman, biaya tak terduga Biaya tak terduga Biaya tak terduga adalah biaya kecil, tidak dianggarkan yang tidak terkait dengan layanan utama dan tidak muncul selama kursus normal. Contohnya termasuk biaya perjalanan bisnis karyawan seperti makanan, penginapan, staf hotel, tip ke pembawa bagasi, hadiah yang diberikan kepada pelanggan, surat kabar, layanan binatu, dll.baca lebih lanjut.

Salvage Value: Ini adalah nilai yang akan diterima pada akhir umur aset.

Estimasi Unit Produksi: Ini memperkirakan unit yang diproduksi oleh aset selama masa manfaatnya.

Contoh Metode Penyusutan Satuan Produksi

Mari kita bahas contoh metode penyusutan unit produksi Metode Penyusutan Penyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. Baca selengkapnya.

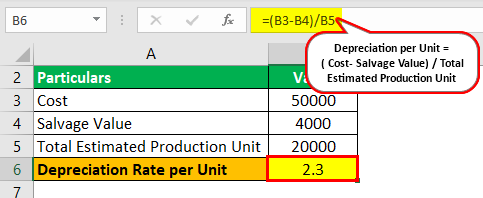

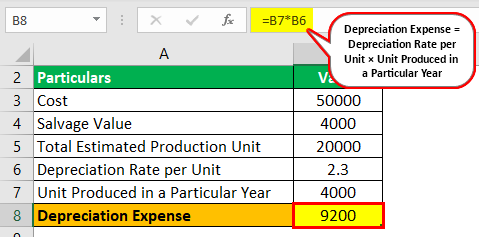

Misalkan item aset yang diperoleh pada tanggal 5 Januari dengan biaya $50000 telah memperkirakan penggunaan 20000 jam. Selama tahun pertama, peralatan tersebut digunakan selama 4000 jam. Oleh karena itu, taksiran nilai sisa Nilai sisa Nilai sisa atau scrap value adalah nilai taksiran suatu aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki umur 5 tahun dan hanya dihargai $5000 pada akhir waktu itu, nilai sisa adalah $5000.Baca selanjutnya adalah $4000.

Larutan:

Langkah #1: Pertama, kita perlu menghitung tingkat penyusutan per unit; perhitungannya akan seperti di bawah ini.

- Depresiasi per Unit = ($50000 – $4000) / 20000 Jam

- Tarif per Unit = $2,3 per Jam

Langkah #2: Kemudian, kita perlu menghitung penyusutan untuk tahun tertentu berdasarkan tarif penyusutan bulanan; perhitungannya akan seperti di bawah ini.

- Beban Depresiasi = 4000 Jam × 2,3 per Jam

- Biaya Depresiasi (Total Depresiasi) = $9200

- Nilai Aset setelah Depresiasi = ($50000-$9200) = $40800

- Misalkan pada tahun ke-2 peralatan tersebut menggunakan 8000 jam maka jumlah penyusutannya adalah –

- Total Depresiasi = 8000 jam × 2,3 per Jam = $18400

- Nilai Aset setelah Depresiasi = ($40800-$18400) = $22400

- Seperti yang bisa kita lihat, jumlah penyusutan meningkat karena peningkatan unit produksi.

Perubahan Metode Penyusutan Satuan Produksi

- Sesuai standar akuntansi lama, perubahan metode penyusutan diperlakukan sebagai perubahan kebijakan akuntansiKebijakan akuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut, dan penyusutan dibebankan secara retrospektif;

- Sesuai standar akuntansi yang baru, perubahan metode penyusutan akan diperlakukan sebagai perubahan estimasi akuntansi. telah mengambil keputusan lebih awal, yang mengakibatkan dua hal – perubahan jumlah tercatat aset atau liabilitas yang ada dan perubahan akuntansi selanjutnya untuk pengakuan aset dan liabilitas masa depan. Baca lebih lanjut dan beban penyusutan secara prospektif selama masa manfaat aset.

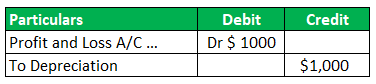

- Selisih yang timbul karena perubahan unit metode produksi dibebankan ke laba rugi a/c. Misalkan, menurut metode lama, jumlah penyusutan adalah $1000, tetapi menurut metode baru, jumlah penyusutan adalah 2000.

- Dalam kasus ini, penyusutan ekstra muncul karena perubahan dalam metode baru, dan kami akan mendebit ($2000-$1000) $1000 jumlah tambahan ke laba rugi a/c.

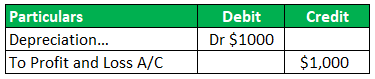

- Misalkan jumlah penyusutan metode lama adalah $4000, tetapi jumlah penyusutan metode baru adalah $3000. Dalam hal ini($4000-$3000), $1000 akan dikreditkan ke laba rugi a/c.

Keuntungan Metode Penyusutan Satuan Produksi

Keuntungan yang berbeda terkait dengan metode penyusutan unit produksi adalah sebagai berikut:

- Itu dibebankan berdasarkan penggunaan aset dan menghindari pengisian penyusutan yang tidak perlu. Misalnya, mesin menghasilkan 5000 unit dalam 340 hari. Dengan metode ini, penyusutan akan dibebankan berdasarkan 5000 unit selama 340 hari daripada setahun penuh sehingga memberikan konsep pencocokan pendapatan dan biaya.

- Ini bermanfaat dalam menentukan efisiensi suatu aset.

- Di bawah metode ini, biaya, yaitu penyusutan, sesuai dengan pendapatan, yaitu produksi.

- Di bawah metode ini, bisnis dapat melacak keuntungan dan kerugiannya lebih akurat daripada metode garis lurus Metode Garis Lurus Metode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset. tersebar merata selama masa manfaat dan fungsionalnya. Baca selengkapnya. Misalnya, 1000 unit diproduksi oleh mesin tersebut dalam 320 hari, dan di sisa hari, mesin tersebut menganggur.

- Dengan metode ini, penyusutan dibebankan berdasarkan 320, bukan setahun penuh. Tetapi dengan metode garis lurus, penyusutan akan dibebankan selama setahun penuh; oleh karena itu, seperti yang Anda lihat, metode produksi unit lebih akurat dalam memperoleh untung dan rugi daripada garis lurus.

- Penyusutan yang lebih besar di sebagian besar tahun produktif dapat membantu mengimbangi biaya yang lebih tinggi terkait dengan tingkat produksi yang lebih tinggi karena penyusutan berbanding lurus dengan unit produksi. Semakin banyak produksi, semakin tinggi depresiasi.

- Misalnya, pada tahun pertama aset diproduksi 1000 unit dan tahun kedua 2000 unit, maka biaya produksi pada tahun kedua akan lebih tinggi, dan jumlah penyusutan juga akan lebih tinggi dibandingkan dengan tahun pertama.

- Metode ini berguna dalam manufaktur karena penyusutan dibebankan berdasarkan unit yang diproduksi, bukan tahun penuh atau paruh tahun.

Kerugian Penyusutan Unit Produksi

Kerugian yang berbeda terkait dengan penyusutan unit produksi adalah sebagai berikut:

- Metode ini memberikan penyusutan hanya berdasarkan penggunaan, namun pada kenyataannya, sejumlah faktor penyebab penurunan nilai aset.

- Misalnya, penyusutan juga muncul karena penghabisan waktu. Terkadang aset manufaktur tetap menganggur di pabrik. Namun, dalam metode ini, penyusutan tidak dapat dibebankan saat mesin menganggur di pabrik, sehingga nilai aset yang sebenarnya tidak dapat diturunkan.

- Sulit untuk menghitung penyusutan dengan metode ini karena kerumitannya. Misalnya, ada banyak aset, dan setiap aset menghasilkan unit yang berbeda pada tahun tertentu. Melacak setiap aset sangat sulit, terutama ketika barang diproduksi dalam beberapa proses.

- Dengan metode ini, nilai dari dua aset yang sama mungkin berbeda karena penggunaannya.

- Metode ini tidak dapat digunakan untuk tujuan perpajakan karena dalam hal ini penyusutan tidak dihitung berdasarkan unit yang diproduksi; sebaliknya, mereka membebankan penyusutan, yang diikuti di bawah rezim pajak.

Keterbatasan

Berbagai batasan yang terkait dengan penyusutan unit produksi adalah sebagai berikut:

- Metode ini tidak dapat diterapkan di mana mesin tetap diam di pabrik. Misalnya, aset menghasilkan 1000 unit dalam 350 hari dan tetap menganggur selama 15 hari. Dalam hal ini, penyusutan akan dihitung berdasarkan 1000 unit, yakni hanya selama 350 hari. Depresiasi untuk periode menganggur, yaitu 15 hari, tidak akan dihitung; karena itu menentang berlalunya waktu.

- Metode ini tidak dapat diterapkan pada aset selain aset manufaktur, seperti bangunan dan furnitur.

- Sulit untuk mendapatkan nilai penyusutan yang benar dengan metode ini karena hanya berlaku untuk pengguna dan mengabaikan penghabisan waktu.

- Metode ini tidak dapat digunakan oleh semua usaha seperti perusahaan dagang dan industri jasa karena pada usaha ini penyusutan tidak dihitung berdasarkan unit yang diproduksi; melainkan, mereka mengikuti metode garis lurus atau metode WDV Metode WDV Metode Nilai Tertulis adalah teknik penyusutan yang menerapkan tingkat penyusutan yang konstan terhadap nilai buku bersih aset setiap tahun, menghasilkan lebih banyak biaya penyusutan yang diakui pada tahun-tahun awal tahun umur aset dan dikurangi penyusutan yang diakui pada tahun-tahun terakhir umur aset.baca lebih lanjut.

Kesimpulan

Metode penyusutan unit produksi berlaku untuk aset manufaktur di mana waktu menganggur lebih sedikit dan produksi efisien. Saat ini, metode ini lebih populer dalam menentukan efisiensi suatu aset. Ini memberikan penyusutan untuk setiap aset berdasarkan efisiensi produksinya. Pemilihan metode ini sangat penting karena kita perlu melacak setiap aset dan produksinya. Jadi sebelum memilih metode ini, harap pastikan semuanya terkendali; jika tidak, akan sulit untuk digunakan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu metode penyusutan unit produksi. Berikut kita bahas cara menghitung penyusutan per unit dan biaya penyusutan menggunakan rumusnya beserta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Definisi Depresiasi Ekonomi

- Biaya Variabel Per Unit

- Metode Bunga Efektif

- Pembiayaan Berbasis Aset