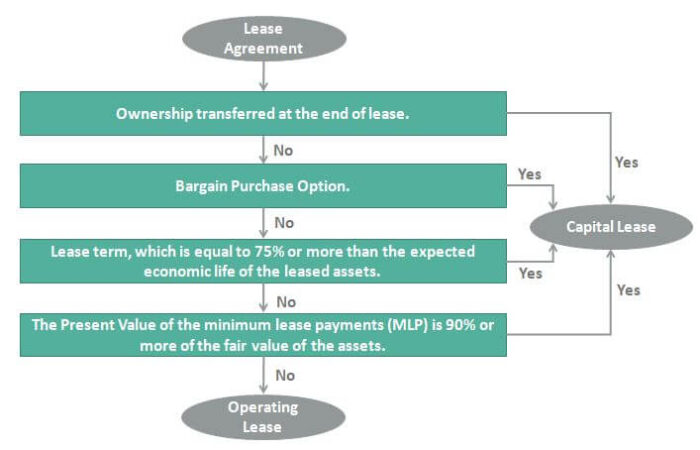

Kriteria Sewa Modal

Kriteria sewa modal mencakup hal-hal berikut: 1) kepemilikan aset dialihkan kepada penyewa pada akhir periode sewa, 2) penyewa memiliki opsi untuk membeli aset sewaan dengan harga di bawah harga pasar aset pada akhir masa sewa, 3) masa sewa setidaknya 75% dari umur ekonomis/manfaat aset dan 4) nilai kini pembayaran sewa minimum harus minimal 90% dari nilai wajar aset.

Sewa modal tidak lain adalah hak atau Kepemilikan aset sewaan yang dialihkan kepada penyewa, dan pemberi sewa hanya membiayai aset sewaan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Kriteria Sewa Modal (wallstreetmojo.com)

4 Kriteria Teratas untuk Sewa Modal

Kriteria Sewa Modal sebagian besar terdiri dari empat jenis, dan perjanjian sewa hanya berlaku jika memenuhi salah satu dari empat opsi –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., P sewa berikan kami tautan atribusi

#1 – Kepemilikan

Kepemilikan aset sewaan dialihkan kepada penyewa pada akhir perjanjian sewa. Perjanjian sewa mencakup ketentuan bahwa, pada akhirnya, masa sewa hak atas aset yang disewakan dialihkan kepada penyewa.

Contoh

Mari kita coba memahami Sewa Kepemilikan melalui contoh dasar di bawah ini.

Sterling Corporation menandatangani perjanjian sewa untuk aset selama 60 Bulan, dengan masa manfaat aset sepuluh tahun. Sterling Corporation setuju untuk membayar lessor pembayaran sewa bulanan aset dengan bunga karena lessor membiayai aset. Sesuai perjanjian, Penyewa siap untuk mengalihkan kepemilikan sah atas aset sewaan kepada penyewa di akhir perjanjian.

Jadi sewa di atas diklasifikasikan sebagai Capital Lease sebagai perjanjian sewa yang memenuhi kriteria Kepemilikan.

#2 – Opsi Pembelian Murah (BPO)

Jika perjanjian sewa berisi opsi pembelian dengan harga murah, sewa disebut Capital Lease. Perjanjian sewa memberikan ketentuan kepada penyewa untuk membeli aset atau properti sewaan dengan harga yang diharapkan jauh lebih rendah dari nilai wajar; kriteria seperti itu disebut opsi pembelian murah.

Contoh

Essar Limited (Lessor) dan Trojan Limited (Lessee) menandatangani perjanjian leasing pada 1 Januari 2012. Jangka waktu leasing adalah 15 tahun. Perjanjian sewa tidak dapat dibatalkan dan memiliki pembayaran sewa minimum dengan nilai $450.000. Sewa melibatkan penggunaan mesin dengan taksiran masa manfaat selama 17 tahun dan bernilai $460.000. Perjanjian sewa memberi Trojan Limited ketentuan untuk membeli aset seharga $20.000 pada akhir perjanjian sewa.

Jadi dalam contoh di atas, ketentuan Pembelian Murah dalam perjanjian sewa diberikan kepada Trojan Limited; perjanjian sewa semacam itu diklasifikasikan sebagai sewa modal Sewa modal Sewa modal adalah perjanjian hukum atas peralatan bisnis atau properti yang setara atau penjualan aset oleh satu pihak (lesser) ke pihak lain (lessee). Yang lebih rendah setuju untuk mengalihkan hak kepemilikan kepada penyewa setelah masa sewa selesai, dan umumnya tidak dapat dibatalkan dan bersifat jangka panjang.baca lebih lanjut perjanjian.

#3 – Jangka Waktu Sewa

Jika perjanjian sewa memberikan ketentuan jangka waktu sewa yang tidak dapat dibatalkan, yang sama dengan 75% atau lebih dari umur ekonomi yang diharapkan dari aset sewaan, maka perjanjian sewa semacam itu disebut Capital Lease.

Jadi jika melihat contoh yang dijelaskan pada kriteria dua, memenuhi kriteria masa sewa, karena masa sewa adalah 15 tahun dan umur aset adalah 17 tahun, jadi harap jangka waktu lebih dari 75% dari umur ekonomi sewa. aset dalam contoh seperti yang disebutkan di atas.

Contoh

Mari kita bahas satu contoh lagi.

ABC Limited menandatangani perjanjian sewa dengan XYZ Limited untuk Mesin, yang memiliki nilai wajar $17.000, dan ABC Limited menyewakannya selama tiga tahun. Sebagai imbalannya, XYZ Limited akan membayar sewa bulanan sebesar $600, dan umur ekonomis mesin adalah lima tahun; perusahaan juga membebankan bunga 3% atas pinjaman sebesar $17.000.

Jadi dalam contoh di atas, leaseLeaseLeasing adalah pengaturan di mana hak aset dialihkan kepada orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Pemberi Sewa’, orang yang mengambil aset untuk disewakan adalah ‘Penyewa’. Jangka waktu adalah tiga tahun, dan umur ekonomis dari aset yang disewakan adalah lima tahun, jadi masa sewanya lebih sedikit dari 75% umur aset, sehingga sewa di atas disebut sewa operasi.

#4 – Nilai Sekarang

Nilai Sekarang dari pembayaran sewa minimum (MLP) adalah 90% atau lebih dari nilai wajar aset.

Jadi, jika Anda mengambil contoh dalam kriteria dua, nilai pasar wajar suatu aset adalah $460.000, dan Nilai Sekarang dari Pembayaran Sewa Minimum adalah $450.000, lebih dari 90%. Oleh karena itu, perjanjian sewa memenuhi kriteria nilai sekarang MLP.

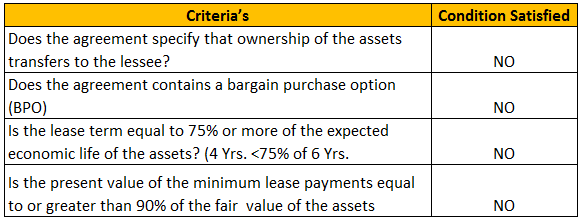

Contoh Kriteria Sewa Modal

- Pada tanggal 1 Desember 2010, Kelly Inc. sebuah perusahaan jasa dan percetakan Laptop dan menandatangani perjanjian sewa untuk warna yang disalin dengan Xerox Limited

- Perjanjian sewa menyediakan provisi untuk empat pembayaran tahunan sebesar $100.000 mulai dari 1 Desember 2010, dimulainya sewa, dan setiap tanggal 1 Desember sampai empat pembayaran tahunan diselesaikan.

- Umur ekonomis atau kegunaan mesin fotokopi diperkirakan enam tahun. Sebelum memutuskan untuk menyewa, Kelly Inc. mempertimbangkan untuk membeli mesin fotokopi tersebut dengan harga tunai $479.079. Jika dana dipinjam untuk membeli mesin fotokopi, tingkat bunga akan menjadi 10%. Bagaimana seharusnya perjanjian sewa di atas diklasifikasikan?

Larutan:-

Sekarang kita akan menerapkan empat kriteria klasifikasi.

Perhitungan: – PV dari MLP = Pembayaran sewa dikalikan dengan Present Value**

= $100.000 *3,48685

= $348.685 < 90% dari $479.079

**Nilai Sekarang dari Annuity DueAnnuity DueAnnuity Due dapat didefinisikan sebagai pembayaran yang harus dilakukan pada awal setiap periode anuitas dan bukan pada akhir periode. Pembayaran umumnya tetap dan ada dua nilai untuk anuitas, satu akan menjadi nilai masa depan, dan yang lainnya akan menjadi nilai sekarang. baca lebih lanjut $1: n=4, i=10%

Karena tidak satu pun dari keempat kriteria klasifikasi tersebut terpenuhi, ini bukan merupakan perjanjian sewa guna usaha, melainkan merupakan perjanjian sewa operasi.

Sekarang misalkan jika perjanjian sewa di atas memberikan ketentuan bahwa masa sewa sama dengan perkiraan masa manfaat mesin fotokopi, maka transaksi harus dicatat oleh penyewa Penyewa, juga disebut Penyewa, adalah individu (atau entitas) yang menyewa tanah atau properti (umumnya tidak bergerak) dari lessor (pemilik properti) berdasarkan perjanjian sewa yang sah. baca lebih lanjut sebagai sewa pembiayaan karena memenuhi kriteria masa sewa yang tidak dapat dibatalkan sama dengan 75% atau lebih dari perkiraan umur ekonomis aset.

Kesimpulan

Jadi dari penjelasan di atas, jelaslah bahwa sewa modal hanya ada jika perjanjian sewa memenuhi salah satu kriteria yang disebutkan di atas. Jika perjanjian sewa tidak memenuhi salah satu kriteria yang disebutkan di atas, maka sewa tersebut secara default disebut sewa operasi. Kriteria di atas digunakan untuk mengklasifikasikan sewa pada buku penyewa.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kriteria Sewa Modal. Di sini kami membahas empat kriteria teratas beserta contoh dan penjelasan langkah demi langkah. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Perlakuan Akuntansi Sewa Modal

- Akuntansi Sewa Operasi

- Keuangan vs Sewa

- Perbedaan Sewa vs. Sewa