Definisi Permodalan Bank

Modal Bank, juga dikenal sebagai kekayaan bersih bank, adalah perbedaan antara aset dan kewajiban bank. Ini terutama bertindak sebagai cadangan terhadap kerugian tak terduga dan melindungi kreditur jika terjadi likuidasi bank. Aset bank adalah uang tunai, sekuritas pemerintah, dan pinjaman yang ditawarkan oleh bank yang menghasilkan bunga (Misalnya Mortgage, letter of credit). Liabilitas bank adalah setiap pinjaman/hutang yang diperoleh bank.

Jenis Modal Bank

Bank wajib memelihara sejumlah aset likuid sesuai dengan aset tertimbang menurut risikonya Aktiva tertimbang menurut risiko Aktiva tertimbang menurut risiko adalah jumlah minimum yang harus dimiliki oleh bank atau lembaga keuangan lainnya untuk menghindari risiko kebangkrutan atau kebangkrutan. Risiko yang terkait dengan setiap aset bank dianalisis secara individual untuk mengetahui total kebutuhan modal.baca lebih lanjut. Kesepakatan Basel adalah peraturan perbankan yang memastikan bahwa bank memiliki modal yang cukup untuk menangani operasi dan kewajiban.

Ada tiga jenis:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bank Capital (wallstreetmojo.com)

#1 – Modal Tingkat 1

Ini terdiri dari modal inti bank (yaitu) ekuitas pemegang saham dan cadangan diungkapkan (laba ditahan) dikurangi goodwill Goodwill Dalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain untuk harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset bersih teridentifikasi perusahaan dari total harga pembelian. Baca lebih lanjut, jika ada. Ini menunjukkan kesehatan keuangan bank. Ini terdiri dari semua cadangan dan dana bank. Ini bertindak sebagai pendukung utama dalam hal penyerapan kerugian. Itu terlihat dalam laporan keuangan bank.

Di bawah Basel III, mereka perlu mempertahankan minimal 7% aset tertimbang menurut risiko dalam modal Tier 1. Plus, bank juga harus menahan buffer tambahan sebesar 2,5% dari aset berisiko. Aktiva tertimbang menurut risiko menunjukkan eksposur bank terhadap risiko kredit dari pinjaman yang diberikan oleh bank.

Modal Tier 1/Aset Tertimbang Menurut Risiko = 7 % (Kebutuhan Minimum)

Contoh:

Bank X memiliki modal Tier 1 sebesar $100 miliar. Aset tertimbang risikonya adalah $1000 Miliar. (yaitu) rasio modal Tier 1Rasio Modal Tier 1Rasio Modal Tier 1 adalah rasio modal Tier 1 (modal yang tersedia untuk bank berdasarkan kelangsungan usaha) sebagai bagian dari aset tertimbang menurut risiko bank. Modal Tier 1 termasuk ekuitas pemegang saham bank, laba ditahan, akumulasi pendapatan komprehensif lainnya, dan instrumen hutang bank yang dapat dikonversi secara kontinjen dan abadi. Baca lebih lanjut adalah 10 %, yang lebih dari Basel IIIBasel IIIBasel III adalah kerangka peraturan yang dirancang untuk memperkuat kebutuhan permodalan bank sekaligus memitigasi risiko. Ini merupakan perpanjangan dari Basel Accords, yang dirancang dan disepakati oleh anggota Komite Basel untuk Pengawasan Perbankan. Persyaratan selengkapnya, yaitu 7%.

#2 – Modal Tingkat 2

Ini terdiri dari dana yang tidak diungkapkan dalam laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut tentang bank. Ini termasuk cadangan revaluasi Cadangan RevaluasiCadangan revaluasi adalah cadangan non-tunai yang dibuat untuk mencerminkan nilai aset yang sebenarnya ketika nilai pasar dari kategori aset tertentu lebih atau kurang dari nilai aset yang dicatat dalam pembukuan.baca lebih lanjut , instrumen modal campuran, hutang berjangka subordinasi, provisi umum, cadangan kerugian pinjaman, cadangan yang tidak diungkapkan, investasi yang lebih sedikit di anak perusahaan yang tidak dikonsolidasikan, dan lembaga keuangan lainnya.

Modal Tier 2Modal Tier 2Modal Tier 2, juga dikenal sebagai modal tambahan, adalah lapisan kedua dari persyaratan modal bank. Ini terdiri dari instrumen hybrid, provisi umum dan cadangan revaluasi. Tidak nyaman untuk dilikuidasi; Modal Tier 2 dianggap kurang aman. Baca lebih lanjut adalah modal tambahan karena kurang dapat dipercaya dibandingkan Tier 1. Sulit untuk mengukur modal ini karena aset dalam modal ini tidak mudah dilikuidasi. Bank akan membagi aset ini menjadi tingkat atas dan bawah berdasarkan likuiditas masing-masing aset.

Di bawah Basel III, mereka harus menjaga minimal 8% dari total rasio modal.

Contoh:

Bank X memiliki Modal Tier 2 sebesar $15 Miliar. Rasio modal Tier 2 adalah 1,5%, lebih dari persyaratan Basel III.

Total rasio modal adalah 11,5% (yaitu) Tier 1 + Tier 2 = 10% +1,5% =11,5%. Manakah yang lebih dari persyaratan Basel III sebesar 10,5%? (bersama dengan buffer tambahan)

#3 – Modal Tingkat 3

Tier 3 Capital adalah modal tersier. Itu ada untuk melindungi risiko pasar, risiko komoditas, dan risiko mata uang asing. Ini mencakup lebih banyak masalah subordinasi, cadangan yang tidak diungkapkan, dan cadangan kerugian pinjaman dibandingkan dengan modal tingkat 2.

Modal Tier 1 harus lebih dari Modal Tier 2 dan Tier 3 yang digabungkan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bank Capital (wallstreetmojo.com)

Bagaimana Modal Bank Naik atau Turun?

Bank mengumpulkan pembiayaan dari berbagai sumber untuk memberikan pinjaman kepada pelanggan di mana mereka membebankan bunga, yang lebih dari biaya yang mereka pinjam. Perbedaannya adalah keuntungan.

- Mengumpulkan dana dari pemegang saham – Bank, melalui penerbitan publik, mengumpulkan modal, yang digunakan untuk operasi perbankan. Pengembalian kepada pemegang saham akan berupa dividen Dividen Dividen mengacu pada bagian pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih karena telah berinvestasi dalam ekuitas perusahaan.baca lebih lanjut dan apresiasi nilai saham.

- Memperoleh pinjaman dari lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. Baca selengkapnya;

- Pemerintah mendanai bank

- Deposito berjangka, rekening tabungan;

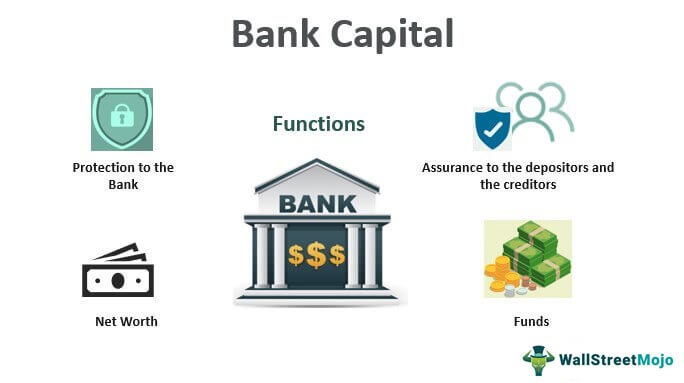

Fungsi

- Permodalan bank berfungsi sebagai pelindung bank dari risiko dan kerugian yang tidak terduga.

- Ini adalah kekayaan bersih yang tersedia bagi pemegang ekuitas.

- Ini meyakinkan deposan dan kreditur bahwa dana mereka aman dan menunjukkan kemampuan bank untuk membayar kewajibannya.

- Ini mendanai untuk ekspansi dalam operasi perbankan atau untuk pengadaan aset apa pun.

Perbedaan Antara Modal Bank dan Likuiditas Bank

Likuiditas Bank bertindak sebagai ukuran aset bank yang tersedia untuk melunasi kewajiban dan untuk mengelola komponen modal kerja dan operasi bisnis. Aset LikuidAset LikuidAset Likuid adalah aset bisnis yang dapat dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai, surat berharga, dan instrumen pasar uang. Mereka dicatat di sisi aset neraca perusahaan.baca lebih lanjut dapat dikonversi menjadi uang tunai dengan mudah. (Misalnya) Cadangan bank sentral, obligasi Pemerintah, dll. Untuk mengelola operasi bisnisOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan laba.baca lebih lanjut, bank harus memiliki aset likuid yang cukup (Misalnya) Penarikan tunai oleh pemegang rekening bank, Pelunasan deposito berjangka pada saat jatuh tempo, dan kewajiban keuangan lainnya.

Ini adalah kekayaan bersih bank, yang merupakan selisih antara aset dan kewajiban bank. Ini bertindak sebagai cadangan bagi bank untuk menyerap kerugian. Aset bank harus lebih besar dari kewajiban untuk tetap solven. Tingkat minimum modal bank yang dibutuhkan perlu dipertahankan sesuai dengan persyaratan Basel untuk mengelola fungsi bank.

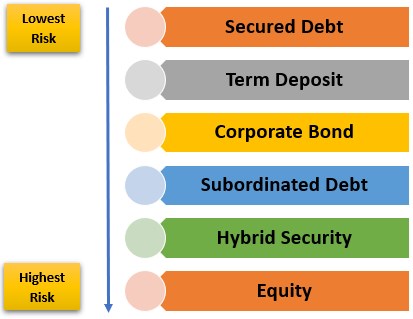

Struktur

Struktur Dana menyatakan bagaimana bank akan membiayai operasinya dengan menggunakan dana yang tersedia. Ini bisa berupa ekuitas, utang, atau sekuritas hibrida Sekuritas Hibrid Sekuritas hibrid adalah karakteristik gabungan dari dua atau lebih jenis sekuritas, biasanya komponen utang dan ekuitas. Sekuritas ini memungkinkan perusahaan dan bank untuk meminjam uang dari investor dan memfasilitasi mekanisme yang berbeda dari obligasi atau penawaran saham.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bank Capital (wallstreetmojo.com)

Kesimpulan

Bank Capital memainkan peran penting dalam operasional perbankan. Unsur risiko selalu ada dalam operasional perbankan; sewaktu-waktu, kerugian bisa terjadi. Untuk melindungi bank dari kebangkrutanKebangkrutanKebangkrutan adalah ketika perusahaan gagal memenuhi kewajiban keuangannya seperti pembayaran hutang atau ketidakmampuan untuk melunasi kewajiban lancar. Kesulitan keuangan seperti itu biasanya terjadi ketika entitas mengalami kerugian atau tidak dapat menghasilkan arus kas yang cukup. Baca lebih lanjut dan simpanan masyarakat, bank memelihara modal untuk melindungi diri dari ketidakpastian dan kerugian.

Jumlah modal yang dibutuhkan bank bergantung pada operasinya dan risiko yang terkait; resikonya lebih besar modalnya. Ini juga digunakan untuk ekspansi bank dan tujuan operasional lainnya. Tanpa modal yang memadai, bank bahkan bisa bangkrut. Oleh karena itu, perlu dipertahankan pada tingkat yang tepat, dan harus berada di bawah batas yang ditentukan oleh undang-undang.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu modal bank dan definisinya. Di sini kita membahas jenis, contoh, dan cara bertambah atau berkurang beserta fungsi dan strukturnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Tujuan Kredit Bank

- Format Neraca Bank

- Bandingkan – Neraca Bank vs Neraca Perusahaan

- Contoh Bank Buruk

")