Perbedaan Antara Biaya Akrual dan Hutang

Perbedaan utama antara biaya akrual dan hutang dagang adalah bahwa biaya akrual adalah biaya perusahaan yang dikeluarkan selama satu periode akuntansi tetapi tidak dibayar dalam periode akuntansi yang sama. Sebaliknya, hutang dagang adalah jumlah yang terhutang oleh perusahaan kepada pemasoknya ketika ada barang yang dibeli, atau layanan tersedia.

Biaya yang masih harus dibayar dan hutang usaha Hutang Usaha Hutang usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut adalah dua istilah penting yang dicatat dalam neraca organisasi. Perbedaan penting antara istilah-istilah ini adalah bahwa beban akrual diakui dalam pembukuan akuntansi untuk periode terjadinya, apakah uang tunai dibayarkan atau tidak. Di sisi lain, hutang dagang adalah pembayaran kepada kreditur yang telah melakukan penjualan ke perusahaan secara kredit.

Apa itu Biaya Akrual?

Kata tertagih berarti menghimpun. Ketika perusahaan menambah biaya, porsi tagihan yang belum dibayar meningkat. Konsep Akuntansi AkrualKonsep Akrual AkuntansiAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. read more menyatakan bahwa semua arus masuk dan keluar harus dicatat saat terjadi. Itu dilakukan terlepas dari apakah uang tunai sebenarnya dibayarkan atau tidak.

Ini adalah biaya yang diakui dalam pembukuan sebelum pembayaran aktual dilakukan. Biaya yang masih harus dibayar termasuk utilitas yang digunakan selama satu bulan penuh tetapi ketika tagihan diterima pada akhir bulan. Pekerja yang bekerja untuk seluruh periode tetapi pembayaran dilakukan kepada karyawan di akhir. Layanan dan barang dikonsumsi, tetapi tidak ada faktur yang diterima.

tautan atribusi

Apa itu Hutang Akun?

Utang dagang mencakup semua biaya dari pembelian kredit barang atau jasa dari pemasok/vendor. Hutang usaha adalah kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.Baca lebih lanjut dan jatuh tempo dalam waktu dua belas bulan sejak tanggal transaksi. Dalam neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca lebih lanjut, biaya nonfinansial yang sangat sering dikeluarkan adalah gaji, upah, bunga, royalti termasuk dalam klasifikasi.

Perbedaan utama antara biaya yang masih harus dibayar dan hutang dagang adalah pihak yang dibayar.

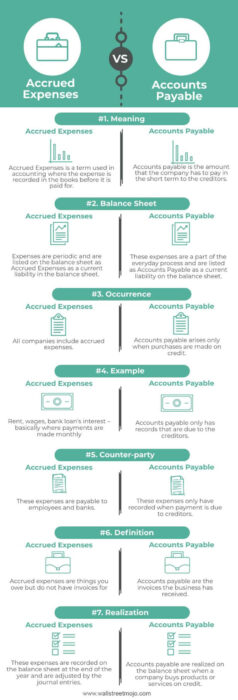

Biaya Masih Harus Dibayar vs. Hutang Akun Infografis

tautan atribusi

Perbedaan Kritis Antara Biaya Akrual dan Hutang Usaha

- Biaya Akrual adalah istilah yang digunakan dalam akuntansi di mana biaya dicatat dalam buku sebelum dibayar; hutang dagang adalah jumlah yang harus dibayar perusahaan dalam jangka pendek kepada kreditur.

- Biaya bersifat periodik dan dicantumkan di neraca sebagai Biaya yang Masih Harus Dibayar sebagai kewajiban lancar di neraca. Sedangkan hutang dagang adalah bagian dari proses sehari-hari sebagai kewajiban lancar di neraca.

- Semua perusahaan memasukkan biaya yang masih harus dibayar. Utang dagang muncul hanya ketika pembelian dilakukan secara kredit.

- Beban akrual Beban AkrualBiaya akrual adalah biaya yang dikeluarkan oleh perusahaan selama satu periode akuntansi tetapi tidak dibayar dalam periode akuntansi yang sama. Dalam pembukuan dicatat dengan cara akun pengeluaran didebit dan akun biaya yang masih harus dibayar dikreditkan.Baca lebih lanjut dapat dibayarkan kepada karyawan dan bank. Hutang dagang hanya memiliki catatan saat pembayaran jatuh tempo kepada kreditur.

- Biaya yang masih harus dibayar adalah hal-hal yang Anda berutang tetapi tidak memiliki faktur untuk sementara waktu. Hutang dagang adalah faktur yang telah diterima bisnis.

- Beban akrual direalisasikan di Neraca pada akhir tahun buku dan diakui dengan ayat jurnal penyesuaian Jurnal Penyesuaian Ayat Jurnal Penyesuaian Jurnal Penyesuaian adalah ayat jurnal yang dibuat oleh suatu perusahaan pada setiap akhir periode akuntansi berdasarkan konsep akrual akuntansi. Perusahaan diharuskan menyesuaikan saldo berbagai akun buku besar mereka pada akhir periode akuntansi untuk memenuhi persyaratan standar berbagai otoritas.baca lebih lanjut. Utang dagang direalisasikan di neraca saat perusahaan membeli produk atau layanan secara kredit.

Tabel Perbandingan

|

Keterangan |

Biaya masih harus dibayar |

Akun hutang |

|

Arti |

Biaya Akrual adalah istilah yang digunakan dalam akuntansi di mana biaya dicatat dalam buku sebelum dibayar. |

Hutang dagang adalah jumlah yang harus dibayar perusahaan dalam jangka pendek kepada kreditur. |

|

Neraca keuangan |

Biaya bersifat periodik dan dicantumkan di neraca sebagai Biaya yang Masih Harus Dibayar sebagai kewajiban lancar di neraca. |

Pengeluaran ini adalah bagian dari proses sehari-hari dan terdaftar sebagai Hutang Usaha sebagai kewajiban lancar di neraca. |

|

Kejadian |

Semua perusahaan memasukkan biaya yang masih harus dibayar. |

Utang dagang muncul hanya ketika pembelian dilakukan secara kredit. |

|

Contoh |

Sewa, upah, bunga pinjaman bank – pada dasarnya di mana pembayaran dilakukan setiap bulan |

Hutang dagang hanya memiliki catatan yang menjadi hak kreditur. |

|

Partai tandingan |

Biaya ini dibayarkan kepada karyawan dan bank. |

Pengeluaran ini hanya dicatat pada saat pembayaran jatuh tempo kepada kreditur. |

|

Definisi |

Biaya yang masih harus dibayar adalah hal-hal yang Anda berutang tetapi tidak memiliki faktur |

Hutang dagang adalah faktur yang telah diterima bisnis. |

|

Realisasi |

Biaya ini dicatat di neraca pada akhir tahun dan disesuaikan dengan jurnal. |

Utang dagang direalisasikan di neraca saat perusahaan membeli produk atau layanan secara kredit. |

Pemikiran Akhir

- Biaya yang masih harus dibayar adalah biaya yang telah dikeluarkan di masa lalu dan akan jatuh tempo di masa mendatang. Seperti dibahas di atas, akuntansi akrual adalah metode untuk melacak pembayaran ini.

- Di sisi lain, hutang dagang adalah kewajiban yang akan segera dibayar. Hutang masih harus dibayar, sedangkan biaya adalah yang sudah dibayar.

- Contoh hutang adalah tagihan listrik dan telepon dan yang dibeli dengan menggunakan kartu kredit atau wesel, sedangkan contoh atau pengeluaran adalah pembayaran pemasok dan sewa.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Biaya Akrual vs Hutang. Di sini kita membahas perbedaan utama antara biaya yang masih harus dibayar dan hutang dagang bersama dengan infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Akun terpercaya

- Siklus Hutang Dagang (AP).

- Buku Akuntansi untuk Pemula

- Apa itu Pendapatan Akrual?