Apa itu Rasio Plowback?

Plowback ratio disebut juga dengan retention ratio, adalah rasio jumlah yang tersisa setelah dividen dibayarkan dan laba bersih perusahaan. Sebuah perusahaan yang membayar dividen 20 juta USD dari laba bersih 100 juta USD, memiliki rasio plowback 0,8

Rasio ini merupakan indikator jumlah laba yang ditahan dalam bisnis alih-alih dibayarkan kepada investor. Ini umumnya merupakan bagian dari laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut, yang bisa saja dibagikan dalam bentuk dividen. Misalnya, perusahaan yang memiliki Plowback katakanlah 1,5% menunjukkan bahwa sangat sedikit atau tidak ada dividen yang dibayarkan, dan sebagian besar laba ditahan untuk ekspansi bisnis.

Kami perhatikan dari bawah bahwa Amazon dan Google memiliki Plowback 100% (mereka mempertahankan 100% laba untuk investasi ulang), sedangkan Plowback Colgate adalah 38,22% pada tahun 2016.

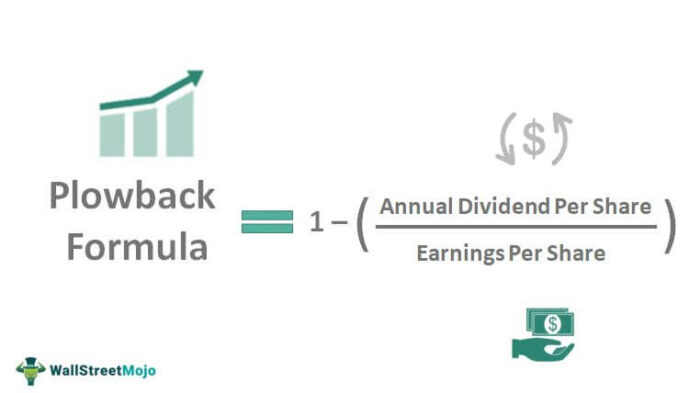

Formula Rasio Pembajak

Rasio ini merupakan kebalikan dari Dividend Payout Ratio. Dividend Payout RatioDividend Payout ratio adalah perbandingan antara jumlah total dividen yang dibayarkan (dividen preferen dan normal) terhadap laba bersih perusahaan. Rumus = Dividen/Penghasilan Bersihbaca lebih lanjut dihitung sebagai:

1 – (Dividen Tahunan Per Saham / Laba Per Saham)

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Plowback Ratio (wallstreetmojo.com)

Mari kita asumsikan Perusahaan ‘A’ melaporkan laba per saham sebesar $10 dan memutuskan untuk membayar dividen sebesar $2. Dengan rasio di atas, rasio pembayaran Dividen adalah: $2 / $10 = 20%

Ini berarti Perusahaan ‘A’ membagikan 20% dari pendapatannya dalam bentuk dividen dan menginvestasikan kembali sisanya kembali ke perusahaan, yaitu, 80% dari uang tersebut dibajak kembali ke perusahaan. Jadi,

Formula Plowback = 1 – ($2 / $10) = 1- 0,20 = 0,80 = 80%

Rumus ini menunjukkan berapa banyak laba yang diinvestasikan kembali untuk pengembangan perusahaan alih-alih mendistribusikannya sebagai pengembalian kepada investor.

- Plowback yang lebih tinggi biasanya diikuti oleh bisnis yang tumbuh cepat dan dinamis yang memiliki keyakinan akan kondisi ekonomi yang mendukung dan periode pertumbuhan tinggi yang berkelanjutan.

- Bisnis yang matang umumnya mengadopsi tingkat plowback yang lebih rendah, menunjukkan tingkat kepemilikan kas yang memadai dan peluang pertumbuhan bisnis yang berkelanjutan.

Dampak

Ukuran rasio plowback akan menarik berbagai jenis pelanggan/investor.

- Investor yang berorientasi pendapatan akan mengharapkan plowback yang lebih rendah, karena hal ini menunjukkan kemungkinan dividen yang tinggi kepada pemegang saham.

- Investor yang berorientasi pada pertumbuhan akan lebih menyukai plowback tinggi yang menyiratkan bahwa bisnis/perusahaan memiliki penggunaan internal yang menguntungkan dari pendapatannya. Hal ini, pada gilirannya, akan mendongkrak harga saham.

Ketika rasio plowback mendekati 0%, ada kemungkinan besar bahwa perusahaan tidak dapat mempertahankan tingkat pembagian dividen saat ini, karena perusahaan membagikan semua pengembalian kembali kepada investor. Dengan demikian, kas yang cukup tidak tersedia untuk mendukung kebutuhan modal bisnis.

Salah satu masalah utama dengan plowback adalah bahwa laba per saham tidak harus sesuai dengan arus kas per sahamArus Kas Per SahamArus kas per saham perusahaan menunjukkan porsi arus kas perusahaan, yang dialokasikan terhadap masing-masing saham biasa yang ada di perusahaan. perusahaan. Arus kas per saham = (arus kas operasi – dividen pilihan)/Jumlah rata-rata tertimbang saham.baca lebih lanjut sehingga jumlah kas yang tersedia untuk dibayarkan sebagai dividen tidak selalu sesuai dengan jumlah pendapatan. Hal ini menunjukkan bahwa dewan direksiDewan DireksiDewan Direksi (BOD) adalah badan hukum yang terdiri dari sekelompok orang terpilih yang mewakili kepentingan pemegang saham perusahaan. Dewan membentuk lapisan atas hierarki dan berfokus untuk memastikan bahwa perusahaan mencapai tujuannya secara efisien. read more mungkin tidak selalu memiliki uang tunai yang tersedia untuk membayar dividen yang ditunjukkan oleh angka EPS.

- Orang harus mencatat bahwa pilihan metode akuntansi Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan. Baca lebih lanjut juga dapat berdampak pada rasio Pembayaran Dividen dan, dengan demikian, juga rasio Plow-back. Misalnya, metode penyusutan Metode Penyusutan Penyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more diikuti oleh perusahaan dapat memiliki dampak keseluruhan. Metode Garis Lurus (SLM)Metode Garis Lurus (SLM)Metode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar merata selama masa manfaat dan fungsionalnya . baca lebih lanjut mencatat jumlah penyusutan lebih banyak dibandingkan dengan Metode Pengurangan Saldo (RBM), yang berdampak keseluruhan pada rasio Dividen. Plowback yang sangat rendah dari waktu ke waktu dapat menandakan pemotongan dividen ketika perusahaan menghadapi kebutuhan uang tunai.

Mari kita pertimbangkan contoh lain dengan membandingkan 2 perusahaan dengan bantuan rumus plowback untuk pemahaman yang lebih baik:

|

Perusahaan ‘A’ |

Perusahaan ‘B’ |

|

|

EPS untuk Tahun Sebelumnya |

$3,5 |

$8,5 |

|

Dividen yang dibayarkan pada tahun sebelumnya per saham |

$3,0 |

$1,5 |

|

Industri |

Keperluan |

Teknologi |

|

Arus Kas Bersih dari aktivitas Investasi |

Positif |

Negatif |

Menjawab:

Plowback untuk Perusahaan ‘A’ = [Dividen / EPS] = $3,0 / $3,5 = 85,71%

Bajak untuk Perusahaan ‘B’ = $1,5 / $8,5 = 17,65%

Pembajakan Perusahaan ‘A’ menunjukkan bahwa mereka telah berjuang untuk menemukan peluang yang menguntungkan. Mungkin, perusahaan tidak memiliki banyak peluang saat ini dan dengan demikian akan membagikan sebagian pendapatannya sebagai dividen. Ini juga bisa menjadi taktik sementara untuk menjaga kepuasan banyak pemegang saham saat ini dan meningkatkan harga saham untuk waktu dekat.

Sehubungan dengan Perusahaan ‘B’, Plowback yang lebih rendah dan arus kas negatif Arus Kas Negatif Arus kas negatif mengacu pada situasi ketika pengeluaran kas perusahaan lebih dari menghasilkan kas dalam periode tertentu yang dipertimbangkan. Ini menyiratkan bahwa total arus kas masuk dari berbagai aktivitas yang dipertimbangkan kurang dari total arus keluar selama periode yang sama. Baca lebih lanjut menyoroti fakta bahwa mereka telah banyak berinvestasi dalam proyek masa depan dan mungkin mempertahankan pendapatan yang cukup untuk peluang masa depan.

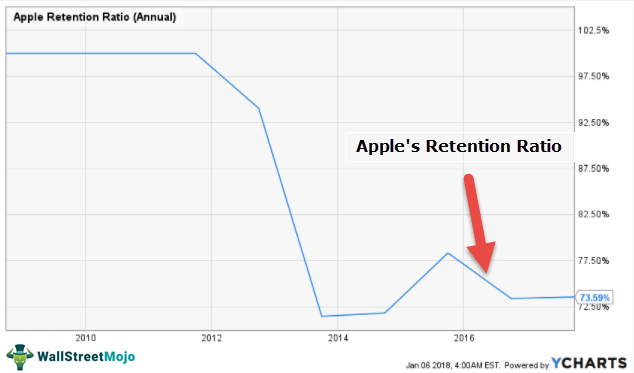

Apple – Analisis Rasio Plowback

Mari kita lihat contoh praktis untuk lebih memahami Plowback –

sumber: ycharts

|

Item |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Dividen ($ miliar) |

2.49 |

10.56 |

11.13 |

11.56 |

12.15 |

|

Penghasilan Bersih ($miliar) |

41.73 |

37.04 |

39.51 |

53.39 |

45.69 |

|

Rasio Pembayaran Dividen |

6,0% |

28,5% |

28,2% |

21,7% |

26,6% |

|

Rasio Pembajak |

94,0% |

71,5% |

71,8% |

78,3% |

73,4% |

Hingga 2011, Apple tidak membayar dividen apa pun kepada investornya, dan Plowback mereka 100%. Karena mereka percaya bahwa jika mereka menginvestasikan kembali pendapatannya, mereka akan dapat menghasilkan pengembalian yang lebih baik bagi para investor, yang pada akhirnya mereka lakukan. Namun, mereka mulai mengurangi rasio Plowback mereka sejak 2012. Apple mempertahankan rasio retensi Rasio Retensi Rasio retensi menunjukkan persentase pendapatan perusahaan yang tidak dibayarkan sebagai dividen tetapi dikreditkan kembali sebagai laba ditahan. Rasio ini menyoroti berapa banyak laba yang dipertahankan sebagai laba untuk pengembangan perusahaan. Baca lebih lanjut dalam kisaran 70-75% dalam empat tahun terakhir.

Rasio Plowback yang Stabil dari Bank Global

Bank global adalah bank besar dengan kapitalisasi pasar yang besar dengan tingkat pertumbuhan yang stabil.

|

S.Tidak |

Nama |

Rasio Plowback (Tahunan) |

|

1 |

JPMorgan Chase |

65,70% |

|

2 |

Sumur Fargo |

58,80% |

|

3 |

Bank Amerika |

76,60% |

|

4 |

Citigroup |

84,70% |

|

5 |

Royal Bank Kanada |

52,00% |

|

6 |

Banco Santander |

62,80% |

|

7 |

Bank Toronto-Dominion |

56,80% |

|

8 |

Mitsubishi UFJ Finansial |

68,70% |

|

9 |

Perbankan Westpac |

27,40% |

|

10 |

Bank Nova Scotia |

49,40% |

|

11 |

Grup ING |

49,30% |

|

12 |

Grup UBS |

1,20% |

|

13 |

BBVA |

54,00% |

|

14 |

Keuangan Sumitomo Mitsui |

71,00% |

- Kami mencatat bahwa sebagian besar bank global memiliki kebijakan rasio Plowback yang sangat stabil.

- JPMorgan memiliki Plowback sebesar 65,70%, sedangkan Grup UBS hanya 1,20%.

Perusahaan Internet – 100% Plowback

Sebagian besar Perusahaan Teknologi adalah perusahaan dengan pertumbuhan tinggi, dan mereka lebih suka menginvestasikan laba yang dihasilkan dalam produk mereka. Di bawah ini adalah perusahaan teknologi dengan rasio Plowback 100%.

|

S.Tidak |

Nama |

Rasio Plowback (Tahunan) |

|

1 |

Alfabet |

100% |

|

2 |

|

100% |

|

3 |

Baidu |

100% |

|

4 |

JD.com |

100% |

|

5 |

Altaba |

100% |

|

6 |

Patah |

100% |

|

7 |

|

100% |

|

8 |

|

100% |

|

9 |

VeriSign |

100% |

|

10 |

Yandex |

100% |

|

11 |

IAC/InterAktif |

100% |

|

12 |

Momo |

100% |

Keuntungan

- Salah satu keuntungan terbesar dari rasio ini adalah bahwa rasio plowback relatif mudah dipahami dan diuraikan.

- Ada banyak cara untuk menghitung rasio ini karena banyak rumus plowback yang dapat digunakan.

- Rasio dapat bekerja bersama-sama dengan rasio pembayaran dividen untuk memahami niat masa depan perusahaan.

Kekurangan

- Pertumbuhan perusahaan tidak dapat dipastikan secara eksklusif dengan menggunakan rasio ini tetapi juga kinerja sektor lain dari perusahaan yang sedang dianalisis. Seseorang juga diharuskan untuk mengingat tingkat pertumbuhan sektor lain yang merupakan bagian dari perusahaan dan mengembalikan uang yang sesuai.

- Semakin tinggi plowback, prospek pertumbuhan bisnis meningkat sesuai. Hal ini, pada gilirannya, dapat menciptakan kenaikan harga saham yang artifisial. Ini bisa menjadi perhatian karena pemegang saham mungkin ingin mengendalikan saham dan keuangan mereka yang telah mereka investasikan di perusahaan. Dengan demikian, situasi kepanikan dapat tercipta.

Kesimpulan

Perlu dipahami bahwa ekspektasi investor dan kebutuhan modal bervariasi dari satu industri ke industri lainnya. Dengan demikian, perbandingan rasio plowback akan masuk akal ketika industri dan/atau perusahaan yang sama dibuat.

Tidak ada definisi pasti tentang rasio ‘tinggi’ atau ‘rendah’, dan faktor-faktor lain harus dipertimbangkan sebelum menganalisis kemungkinan peluang masa depan perusahaan. Itu hanyalah indikator kemungkinan niat yang dibuat oleh perusahaan.

Rasio Plowback dapat berubah dari satu tahun ke tahun lainnya, tergantung pada faktor ekonomi makro, pendapatan perusahaan, volatilitas, dan kebijakan pembayaran dividen Kebijakan Pembayaran Dividen Kebijakan dividen adalah kebijakan yang diambil perusahaan untuk membayar dividen kepada pemegang saham perusahaan, yang meliputi persentase jumlah dividen yang harus dibayarkan kepada pemegang saham dan seberapa sering perusahaan membayar jumlah dividen tersebut.baca lebih lanjut. Sebagian besar perusahaan mapan mengikuti kebijakan membayar dividen yang stabil atau meningkat.

Perusahaan di sektor pertahanan seperti farmasi dan bahan pokok konsumen umumnya akan memiliki rasio pembayaran dan pembajakan yang stabil dibandingkan dengan sektor Energi, yang pendapatannya cenderung bersifat siklus.

Video Rasio Pembajak

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Rasio Plowback Ratio. Berikut ini kita bahas rumus menghitung Plowback ratio beserta contoh praktis, kelebihan, dan kekurangannya. Di bawah ini adalah artikel analisis keuangan lain yang mungkin Anda sukai –

- Rasio KerjaRasio KerjaRasio kerja menggambarkan kesinambungan keuangan perusahaan dengan mengukur kapasitasnya untuk menutupi biaya operasional dengan menggunakan pendapatan kotor tahunannya. Biaya operasional termasuk penyusutan dan mengecualikan biaya keuangan seperti bunga utang.baca lebih lanjut

- Bandingkan – Rasio Trailing PE vs Forward PEBandingkan – Trailing PE Vs. Forward PE RatioTrailing PE menggunakan laba per saham perusahaan selama 12 bulan sebelumnya untuk menghitung rasio harga-pendapatan. Sebaliknya, Forward PE menggunakan perkiraan laba per saham perusahaan selama 12 bulan ke depan untuk menghitung rasio harga-pendapatan.baca lebih lanjut

- Menghitung Rasio Menang/Kalah Menghitung Rasio Menang/KalahRasio menang/kalah adalah proporsi keberhasilan yang menentukan jumlah peluang perdagangan yang dimenangkan atas jumlah peluang perdagangan yang hilang. Namun, ini tidak peduli dengan jumlah yang dimenangkan atau hilang oleh trader.baca lebih lanjut

- Pendapatan Kotor – Arti Pendapatan Kotor – Arti Selisih antara pendapatan dan harga pokok penjualan adalah pendapatan kotor, yang merupakan margin keuntungan yang dibuat oleh perusahaan dari aktivitas operasinya. Ini adalah jumlah uang yang dihasilkan entitas sebelum membayar biaya non-operasional seperti bunga, sewa, dan listrik.baca lebih lanjut