Apa itu OIBDA?

OIBDA adalah laba operasi sebelum depresiasi dan amortisasi. Ini dihitung dengan menambahkan penyusutan dan amortisasi ke pendapatan operasional (tidak termasuk item yang tidak berulang). Perusahaan dalam isiannya umumnya tidak melaporkannya karena ini adalah ukuran non-GAAP.

- Perusahaan menggunakan Laba Operasi sebelum Depresiasi dan Amortisasi untuk memberikan gambaran yang lebih jelas tentang profitabilitas dalam melanjutkan kegiatan bisnis tanpa mempertimbangkan pengaruh kapitalisasi dan struktur pajak.

- Pendapatan Operasional sebelum Depresiasi dan Amortisasi bertindak sebagai proksi untuk uang tunai yang dihasilkan terlepas dari struktur modal dan pajaknya dan tidak termasuk biaya non-operasional seperti pengurangan pajak, investasi modal jangka panjang Investasi Modal Investasi Modal mengacu pada setiap investasi yang dilakukan ke dalam bisnis dengan tujuan meningkatkan operasi. Ini bisa berupa akuisisi jangka panjang oleh bisnis seperti real estat, mesin, industri, dll. Baca lebih lanjut tentang peralatan, dan aset tidak berwujud seperti merek dagang.

Hitung OIBDA – Contoh Colgate

Sekarang mari kita hitung OIBDA Colgate. Di bawah ini adalah snapshot dari Laporan Laba Rugi Colgate –

sumber: Pengajuan Colgate SEC

Di bawah ini adalah langkah-langkah perhitungan OIBDA –

- Temukan Laba Operasional sesuai Laporan Laba Rugi

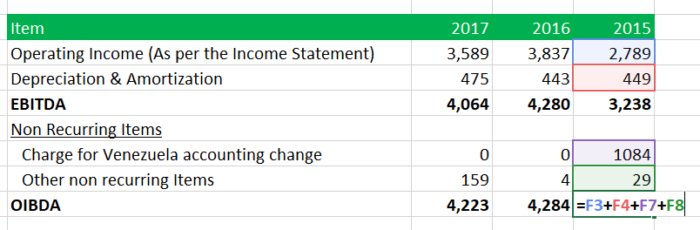

Laba Operasional menurut Laporan Laba Rugi adalah seperti di bawah Laba

Operasional (2017) = $3.589 juta

Laba Operasional (2016) = $3.837 jutaLaba Operasional (2015) = $2.789 juta

- Temukan Biaya Tidak Berulang yang termasuk dalam Laporan Laba Rugi

Laporan Laba Rugi Colgate berisi dua jenis item yang tidak berulang Jenis Item yang Tidak Berulang Item yang tidak berulang adalah entri laporan laba rugi yang tidak biasa dan tidak terduga selama operasi bisnis biasa; contohnya termasuk keuntungan atau kerugian dari penjualan aset, biaya penurunan nilai, biaya restrukturisasi, dan kerugian dalam tuntutan hukum, dan penghapusan inventaris.Baca lebih lanjut

– Biaya untuk perubahan akuntansi Venezuela adalah item yang tidak berulang. biaya non-operasional yang dikeluarkan untuk mendukung operasi bisnis. Pembayaran seperti sewa, asuransi, dan pajak tidak memiliki hubungan langsung dengan aktivitas bisnis utama. Baca lebih lanjut juga mengandung beberapa biaya tidak berulang

Sumber

: Pengajuan Colgate SEC

Pada tabel di atas, hanya amortisasi aset tak berwujud Amortisasi Aset Tak BerwujudAmortisasi Aset Tak Berwujud mengacu pada metode dimana biaya berbagai aset tak berwujud perusahaan (seperti merek dagang, niat baik, dan paten) dibebankan selama periode waktu tertentu. Kerangka waktu ini biasanya adalah perkiraan umur aset.Baca lebih lanjut adalah tagihan berulang. Semua yang lain yang termasuk dalam tabel bersifat tidak berulang.

Biaya Tidak Berulang (2017) = $169 – $11 + $1 = $159 juta

Biaya Tidak Berulang (2016) = $105 – $97 + $17 – $10 – $11 = $4 juta Biaya Tidak Berulang (2015) = $1084 (biaya venezuela) + $170 + $14 + $34 – $187 – $8 + $6 = $1113 juta

- Temukan Laba Operasional (tidak termasuk biaya tidak berulang)

Laba Operasional, tidak termasuk biaya tidak berulang (2017) = $3.589 + $159 = $3.748 juta

Laba Operasional, tidak termasuk biaya tidak berulang (2016) = $3.837 + u00a0$4 = $3.841 jutaLaba Operasional, tidak termasuk biaya tidak berulang (2015) = $2.789 + $1.113 = $3.902 juta

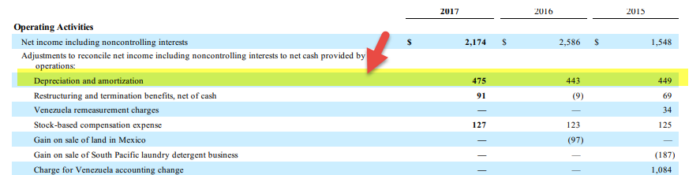

- Temukan Depresiasi dan Amortisasi

Sumber

Dari laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.Baca lebih lanjut, kami memiliki

Depresiasi dan Amortisasi (2017) = $475 jutaDepresiasi dan Amortisasi (2016) sebagai berikut = $443 juta triliun

Depresiasi dan Amortisasi (2016) = $449 juta

- Hitung OIBDA menggunakan Rumus

Rumus OIBDA = Pendapatan Operasional (setelah dikurangi item yang tidak berulang) + Depresiasi + Amortisasi

OIBDA (2017) =u00a0$3,748 +u00a0$475 = $4223 jutaOIBDA (2016) = $3,841 + $443 = $4223 jutaOIBDA (2015) = $3,902 + $449 = $4,351 juta

OIBDA vs EBITDA – Contoh Colgate

Meskipun OIBDA vs. EBITDA serupa dalam banyak hal, mereka akan berbeda dengan biaya non-operasional lainnyaBeban Non-operasional LainnyaBiaya non-operasional adalah pembayaran yang tidak ada hubungannya dengan aktivitas bisnis utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler.Baca lebih lanjut.selama perhitungan. Dengan tidak adanya pendapatan dan beban non-operasional dan non-keuangan, baik OIBDA vs. EBITDA akan sama.

Silakan lihat di bawah perhitungan EBITDA Colgate untuk tahun 2015, 2016, dan 2017.

Sekarang lihat perhitungan OIBDA yang mengecualikan semua item yang tidak berulang.

Dalam kebanyakan kasus, pendapatan dan pengeluaran non-operasional tidak berulang, dan biasanya tidak memasukkannya ke dalam perhitungan keuangan yang dilakukan oleh Analis Keuangan. Jadi OIBDA lebih akurat daripada EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, sebagai serta untuk membandingkan kinerja bisnis dengan para pesaingnya.baca lebih lanjut.

Laba Usaha Sebelum Depresiasi dan Amortisasi Dijelaskan Secara Detail

- Pendapatan Operasional sebelum Depresiasi dan Amortisasi semakin populer karena perusahaan tidak tertarik menggunakan laba sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA).

- Pendapatan Operasional sebelum Depresiasi dan Amortisasi tidak memperhitungkan pendapatan non-operasional, yang merupakan keuntungan karena pendapatan non-operasional biasanya tidak terjadi dari tahun ke tahun. Penandaannya memastikan bahwa semua pendapatan hanya mencerminkan pendapatan dari operasi reguler.

- Karena semua metode penilaian dimulai dengan DCFDCFDiscounted cash flow analysis adalah metode menganalisis nilai sekarang dari suatu perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca selengkapnya,Laba Operasi sebelum Penyusutan dan Amortisasi adalah bagian penting dari analisis keuangan rinci. Perhatikan baik-baik perubahan dan pola dalam metrik ini, karena hal itu dapat menjadi sinyal perubahan dalam operasi inti.

- Penyusutan dan amortisasi ditambahkan ke laba operasi karena penyusutan dan amortisasi biasanya disertakan.

- Pendapatan Operasional sebelum Depresiasi dan Amortisasi mengukur pendapatan secara eksklusif dari pengaruh pilihan belanja modal perusahaan. Ini juga tidak menunjukkan uang tunai yang digunakan untuk layanan utang, distribusi, atau biaya operasional lainnya Biaya Operasi Biaya Operasi (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih. Baca lebih lanjut yang non-inti. Dengan bantuan Pendapatan Operasional sebelum Depresiasi dan Amortisasi, para investor mendapatkan pemahaman yang lebih baik tentang efisiensi operasi perusahaan.

Keuntungan OIBDA

- Pendapatan Operasional sebelum Angka Penyusutan dan Amortisasi umumnya lebih tinggi dan, dalam beberapa kasus, secara signifikan lebih tinggi daripada angka pendapatan yang dihitung dengan metode akuntansi lainnya. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan.baca lebih lanjut.

- Pendapatan Operasional sebelum DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut dan Amortisasi memperhitungkan semua biaya operasional yang merupakan bagian dari operasi sehari-hari, seperti gaji karyawan, biaya bahan baku, tunjangan karyawan, iuran pensiun, dan biaya pengiriman. Perhitungan OIBDA mengabaikan biaya non-operasional seperti potongan pajak , investasi modal jangka panjang dalam peralatan, dan aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut seperti merek dagang.

- Laba Operasional sebelum Depresiasi dan Amortisasi memberikan angka laba yang tinggi, yang diinginkan oleh pemegang saham. Pemegang saham Pemegang saham adalah orang, perusahaan, atau lembaga yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi tanggung jawab mereka terbatas pada nilai saham mereka.baca lebih lanjut dan investor.

- Dengan melaporkan laba dengan Pendapatan Operasional sebelum Depresiasi dan Amortisasi untuk entitas bisnis tidak harus mempertimbangkan pengeluaran non-operasional seperti investasi jangka panjang pada peralatan, potongan pajak, dan investasi pada aset tidak berwujud.

Kekurangan OIBDA

- Perhitungannya cukup rumit.

- Karena ini adalah metode non-GAAP, perhitungan penghasilan non-standar dilakukan, yang kadang-kadang bisa menjadi kreatif. Perbedaan antara pengeluaran bisa kabur, seperti pengeluaran luar biasa dan berulang.

- Karena Pendapatan Operasional sebelum Depresiasi dan Amortisasi adalah metode non-GAAP, tidak ada standar khusus mengenai apa yang harus disertakan dalam perhitungannya. Jadi, beberapa metode perhitungan pendapatan harus digunakan sebagai gantinya.

Video di OIBDA

Kesimpulan

Pendapatan Operasional sebelum Depresiasi dan Amortisasi merupakan ukuran penting untuk mengukur kas yang dihasilkan oleh perusahaan terlepas dari pajak dan struktur modal. Itu sebabnya dapat digunakan sebagai alat untuk merancang merger dan akuisisi dan restrukturisasi Restrukturisasi Restrukturisasi didefinisikan sebagai tindakan yang diambil organisasi ketika menghadapi kesulitan karena keputusan manajemen yang salah atau perubahan kondisi demografis. Oleh karena itu, mencoba menyelaraskan bisnisnya dengan tren menguntungkan saat ini dengan a) merestrukturisasi keuangannya dengan penerbitan/penutupan utang, penerbitan ekuitas baru, menjual aset, atau b) restrukturisasi organisasi, yang meliputi perpindahan lokasi, PHK, dll.baca lebih lanjut. Ukuran ini dapat digunakan secara efektif untuk menghitung total nilai perusahaan perusahaanTotal Nilai PerusahaanNilai Perusahaan (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total hutang.baca lebih lanjut. Jika sebuah perusahaan ingin menyenangkan pemegang sahamnya, maka nilai Pendapatan Operasional sebelum Depresiasi dan Amortisasi yang lebih tinggi sangatlah penting.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk OIBDA, rumusnya, dan perhitungannya. Di sini kita membahas contoh Colgate OIBDA dan menyoroti perbedaan antara OBIDA dan EBITDA. Anda dapat mempelajari lebih lanjut tentang analisis rasio dari artikel berikut –

- EBITDAR

- EBIT vs. EBITDA – Perbedaan

- EBITDA vs Pendapatan Operasional

- Apa itu Kualitas Penghasilan?