Definisi Neraca Saldo yang Disesuaikan

Penyesuaian Neraca Saldo perusahaan dalam laporan non-keuangan. Daftar dan saldo akun perusahaan disajikan setelah jurnal penyesuaian dibuat pada akhir tahun. Saldo tersebut kemudian dilaporkan pada laporan keuangan masing-masing.

Dengan kata sederhana, ketika akun disiapkan pada akhir periode akuntansi, saldo buku besar harus diperbarui dengan penyesuaian yang relevan, yang merupakan hasil dari transaksi parsial, transaksi yang tidak benar, dan transaksi yang dilewati. Jenis transaksi seperti itu adalah deposito, penutupan saham, Penutupan Saham, Penutupan saham atau inventaris adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan mentah, barang dalam proses, dan barang jadi semuanya termasuk dalam tingkat yang luas.baca lebih lanjut, penyusutan, dll. Setelah semua penyesuaian yang diperlukan dilakukan, neraca saldo kedua yang baru disiapkan untuk memastikan keseimbangannya. Neraca saldo baru ini disebut neraca saldo yang disesuaikan.

Tujuannya adalah untuk memastikan bahwa jumlah total saldo debet Saldo DebitDalam Buku Besar, ketika total entri kredit kurang dari jumlah total entri debet, ini mengacu pada saldo debet. Saldo debit adalah jumlah bersih yang sering dihitung sebagai debit dikurangi kredit di Buku Besar setelah mencatat setiap transaksi.Baca lebih lanjut di buku besar sama dengan jumlah total saldo kreditSaldo KreditSaldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & itu tercermin di sisi kanan Akun Buku Besar. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. selengkapnya baca di buku besar.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Neraca Saldo yang Disesuaikan (wallstreetmojo.com)

Entri dalam Neraca Saldo yang Disesuaikan

#1 – Akrual pendapatan yang diperoleh tetapi belum dicatat.

Itu muncul ketika aset adalah penjualan, tetapi pelanggan belum menagih untuk hal yang sama. Misalnya. Piutang usahaPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut, bunga yang masih harus dibayar.

Pendapatan akrual Pendapatan akrual Pendapatan akrual adalah pendapatan perusahaan dalam kegiatan bisnis normal setelah menjual barang atau memberikan layanan kepada pihak ketiga. Namun, pembayaran belum diterima. Sebaliknya, itu ditampilkan sebagai aset di neraca perusahaan.baca lebih lanjut A/C – Dr

Pendapatan A/C- Kr

#2 – Akrual biaya yang dikeluarkan tetapi belum dicatat.

Ini adalah biaya yang dicatat dalam akun sebelum pembayaran dilakukan. Misalnya Hutang Bunga Hutang Bunga Hutang Bunga adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan. Baca lebih lanjut, gaji, dan hutang upah.

Biaya A/C- Dr

Biaya yang harus dibayar- Cr

#3 – Pembayaran di muka

PrepaymentPrepaymentPrepayment mengacu pada pelunasan biaya atau kewajiban utang sebelum tanggal jatuh tempo. Seringkali, perusahaan melakukan pembayaran di muka untuk pengeluaran serta barang dan jasa untuk mengurangi beban keuangan mereka. Uang muka juga bertindak sebagai alat untuk mendapatkan keuntungan moneter. Contoh pembayaran di muka antara lain pelunasan pinjaman sebelum tanggal jatuh tempo, tagihan dibayar di muka, sewa, gaji, premi asuransi, tagihan kartu kredit, pajak penghasilan, pajak penjualan, batas kredit, dll.baca lebih lanjut adalah pengaturan pembayaran sebelum tanggal jatuh tempo. Misalnya. Sewa dibayar di muka.

Biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut A/C- Dr

A/C Tunai – Kr

#4 – Depresiasi

DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. selengkapnya adalah biaya non-kas yang diidentifikasi untuk memperhitungkan penurunan kualitas aset tetap untuk mencerminkan pengurangan masa manfaat ekonomis.

Contoh Neraca Saldo yang Disesuaikan

Untuk lebih memahami hal ini mari kita lihat contoh-contohnya

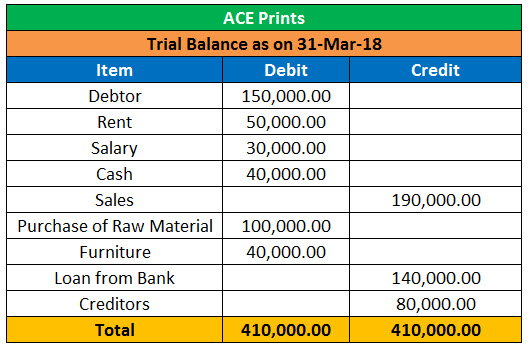

Misalkan sebuah perusahaan percetakan bernama ACE Prints menjalankan bisnis percetakan kecil, neraca percobaan mereka Neraca Saldo Percobaan adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit terdaftar pada kolom debet, dan jumlah kredit dicantumkan pada kolom kredit. Jumlah keduanya harus sama. Baca selengkapnya pada 31 Maret 2018 di bawah ini:-

Kami mendapatkan informasi yang jelas dari neraca saldo tentang debitDebitDebit mewakili peningkatan biaya perusahaan atau penurunan pendapatannya. baca lebih banyak entri dan entri kredit. Namun ada beberapa informasi lagi yang diperlukan untuk menyesuaikan neraca saldo.

- Gaji yang harus dibayarkan kepada karyawan pada tanggal 31 Maret 2018 = $50.000

- Sewa sudah termasuk deposit yang dapat dikembalikan sebesar = $ 20.000

Penyesuaian perlu dilakukan dalam neraca percobaan untuk rincian di atas.

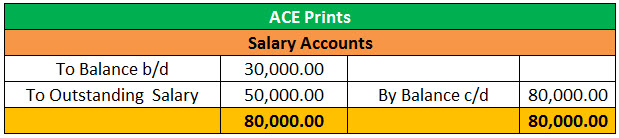

Entri di bawah ini dilakukan di akun Gaji.

Di sini, penyesuaian akan menjadi $ 80.000,00 sebagai total gaji yang harus dibayarkan. Hutang Gaji Hutang gaji mengacu pada kewajiban perusahaan terhadap karyawannya terhadap jumlah gaji periode yang jatuh tempo tetapi belum dibayarkan kepada mereka oleh perusahaan dan itu adalah ditunjukkan dalam saldo perusahaan di bawah tanggung jawab kepala. Baca lebih lanjut adalah $ 80.000.

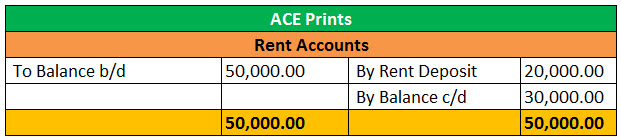

Entri di bawah ini dilakukan di akun Sewa.

Di sini, penyesuaian akan menjadi $50.000,00 karena deposit sewa adalah $20.000, pembayaran sewa akan menjadi $30.000.

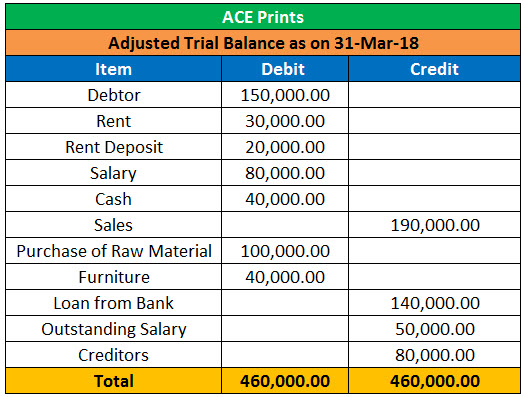

Saldo percobaan yang disesuaikan adalah sebagai berikut:-

Penyesuaian dilakukan seperti di bawah ini: –

- Deposit sewa dipertimbangkan.

- Gaji yang luar biasa juga termasuk di dalamnya.

Oleh karena itu, neraca saldo mencakup semua penyesuaian yang cukup besar, yang disebut sebagai neraca saldo penyesuaian.

Bagaimana Mempersiapkan Neraca Saldo yang Disesuaikan?

Ada dua metode untuk persiapan –

- Metode yang pertama mirip dengan penyusunan neraca saldo yang belum disesuaikan Neraca Saldo yang Belum Disesuaikan Neraca saldo yang belum disesuaikan adalah saldo akun yang dilaporkan langsung dari buku besar tanpa disesuaikan dengan entri jurnal akhir tahun. Ini bertindak sebagai titik awal untuk menganalisis saldo akun dan menyesuaikan entri.baca lebih lanjut. Akun buku besar disesuaikan untuk akhir periode jurnal penyesuaian Jurnal Penyesuaian Jurnal Penyesuaian (AJE) adalah jurnal yang dibuat dalam jurnal akuntansi perusahaan bisnis untuk mengadaptasi atau memperbarui akun pendapatan dan beban sesuai dengan prinsip akrual dan konsep pencocokan akuntansi, dan contoh adalah Biaya Dibayar di Muka dan Biaya yang Masih Harus Dibayar tetapi Belum Dibayar.baca lebih lanjut, dan saldo akun dicantumkan untuk menyiapkan neraca saldo yang disesuaikan. Metode ini memakan banyak waktu, tetapi sangat sistematis dan biasanya digunakan oleh perusahaan besar dimana banyak penyesuaian yang perlu dilakukan oleh perusahaan dalam Buku Besar mereka dalam catatan akuntansi dan memproses data keuangan perusahaan, yang diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku entri kedua.baca lebih lanjut akun buku besarAkun Buku BesarBuku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut.

- Metode kedua cukup cepat dan lugas, tetapi tidak sistematis dan biasanya digunakan oleh perusahaan kecil di mana sedikit penyesuaian yang perlu dilakukan. Dalam penyesuaian ini, entri ditambahkan langsung ke neraca saldo yang belum disesuaikan untuk mengubahnya menjadi neraca saldo yang disesuaikan.

Tujuan

- Tujuan utama neraca saldo yang disesuaikan adalah dokumen yang menunjukkan jumlah total utang terhadap jumlah total kredit. Itu tidak dianggap sebagai laporan keuanganSebagai Laporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut karena hanya digunakan sebagai internal dokumen.

- Oleh karena itu, bermanfaat bagi perusahaan besar untuk menyesuaikan banyak entri. Ini juga memastikan bahwa entri dilakukan dengan benar; jika saldo yang dimasukkan ke dalam laporan keuangan salah, laporan keuangan itu sendiri akan menjadi tidak akurat, dan totalnya harus sama.

- Setiap perbedaan menunjukkan beberapa kesalahan dalam entri, buku besar, atau perhitungan. Sehingga memberikan gambaran yang jelas tentang kinerja perusahaan. Ini juga membantu untuk memantau kinerja perusahaan karena neraca saldo yang disesuaikan disiapkan setelah mempertimbangkan semua penyesuaian entri dari akun yang berbeda.

Perbedaan Antara Neraca Saldo dan Neraca Saldo yang Disesuaikan

- Neraca saldo disiapkan terlebih dahulu, sedangkan neraca saldo yang disesuaikan disiapkan setelah neraca saldo. Saldo percobaan tidak termasuk entri seperti biaya akrual Seperti Biaya Akrual Biaya akrual adalah biaya yang dikeluarkan oleh perusahaan selama satu periode akuntansi tetapi tidak dibayar dalam periode akuntansi yang sama. Dalam pembukuan dicatat sedemikian rupa sehingga akun pengeluaran didebit dan akun biaya yang masih harus dibayar dikreditkan. Baca lebih lanjut, pendapatan yang masih harus dibayar, pembayaran di muka, dan penyusutan, sedangkan neraca saldo yang disesuaikan mencakup hal yang sama.

- Neraca saldo adalah daftar saldo akhir akun buku besar pada titik waktu tertentu. Sebaliknya, saldo yang disesuaikan adalah daftar akun umumAkun UmumAkun Umum adalah rekening deposito tempat perusahaan asuransi menaruh semua preminya yang dikumpulkan dari polis yang ditanggungnya. Ini digunakan untuk mendanai biaya operasional perusahaan dan pembayaran beberapa klaim & manfaat asuransi. read more dan saldo mereka pada suatu titik waktu setelah jurnal penyesuaian telah diposting.

Video Neraca Saldo yang Disesuaikan

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Adjusted Trial Balance? Di sini kita membahas contoh neraca saldo yang disesuaikan, persiapan, tujuan, dan entri jurnal. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Contoh Neraca Percobaan

- Jurnal Penyesuaian di Jurnal

- Jurnal vs Buku Besar

- Aset Pajak Tangguhan