Laporan Laba Rugi komparatif adalah laporan laba rugi di mana beberapa periode laporan laba rugi ditangani dan dibandingkan secara berdampingan untuk memungkinkan pembaca membandingkan pendapatan dari tahun sebelumnya dan memutuskan apakah akan berinvestasi di perusahaan atau tidak.

Apa itu Laporan Pendapatan Komparatif?

Laporan Laba Rugi Komparatif menunjukkan hasil operasi untuk beberapa periode akuntansi. Ini membantu pembaca pernyataan semacam itu untuk membandingkan hasil selama periode yang berbeda untuk pemahaman yang lebih baik dan analisis terperinci tentang variasi item garis-bijaksana Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pendapatan perusahaan. biaya dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

- Format Laporan Laba Rugi Komparatif menggabungkan beberapa Laporan Laba Rugi sebagai kolom dalam Laporan Tunggal, yang membantu pembaca menganalisis tren dan mengukur kinerja selama periode pelaporan yang berbeda.

- Ini juga dapat digunakan untuk membandingkan metrik operasi dua perusahaan yang berbeda. Analisis tersebut membantu dalam membandingkan kinerja dengan bisnis lain, yang dapat menganalisis bagaimana perusahaan bereaksi terhadap kondisi pasar yang mempengaruhi perusahaan milik Industri yang sama.

- Dengan demikian, Laporan Laba Rugi Komparatif adalah alat penting di mana hasil operasi bisnis (atau, katakanlah, operasi bisnis perusahaan yang berbeda) selama beberapa periode akuntansi dapat dianalisis untuk memahami berbagai faktor yang berkontribusi terhadap perubahan selama periode tersebut. untuk interpretasi dan analisis yang lebih baik.

- Ini membantu berbagai pemangku kepentingan bisnis dan komunitas Analis untuk menganalisis dampak keputusan bisnis atas garis atas dan garis bawah perusahaan Garis Bawah Garis bawah mengacu pada laba bersih atau laba yang dihasilkan perusahaan dari operasi bisnisnya dalam periode akuntansi tertentu yang muncul pada akhir laporan laba rugi. Sebuah perusahaan mengadopsi strategi untuk mengurangi biaya atau meningkatkan pendapatan untuk meningkatkan keuntungannya. baca lebih lanjut dan membantu mengidentifikasi berbagai tren selama periode tersebut, yang jika tidak akan sulit dan memakan waktu.

- Laporan Laba Rugi Komparatif menunjukkan angka absolut, perubahan angka absolut, data tak terbatas dalam persentase, dan peningkatan (atau penurunan) persentase selama periode yang berbeda. Dengan bantuan format Laporan Laba Rugi Komparatif dalam satu snapshot, kinerja perusahaan selama periode yang berbeda dapat dibandingkan, dan perubahan item pengeluaran dan Penjualan dapat dipastikan dengan mudah.

Contoh dan Format Laporan Laba Rugi Komparatif

Mari kita pahami Laporan Laba Rugi Komparatif dengan bantuan sebuah contoh.

ABC Limited telah memberikan informasi berikut tentang dua periode akuntansinyaPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut, yaitu 2016 dan 2017 .

Siapkan Laporan Laba Rugi Komparatif dan interpretasikan temuan dasar.

|

Keterangan |

2016 (Jumlah dalam USD) |

2017 (Jumlah dalam USD) |

|

Penjualan bersih |

200000 |

250000 |

|

Harga pokok penjualan |

150000 |

180000 |

|

Beban Penjualan, Umum dan Administrasi |

25000 |

30000 |

|

Penghasilan lain |

12000 |

18000 |

|

Pajak |

8000 |

16000 |

|

Minat |

17000 |

18000 |

Format Laporan Laba Rugi Komparatif ABC Limited untuk periode yang berakhir tahun 2016 dan 2017

|

Keterangan |

2016 (Jumlah dalam USD) |

2017 (Jumlah dalam USD) |

Perubahan Mutlak |

Perubahan Persentase |

|

Penjualan bersih |

200000 |

250000 |

50000 |

25% |

|

Dikurangi: Harga Pokok Penjualan |

150000 |

180000 |

30000 |

20% |

|

Laba kotor |

50000 |

70000 |

20000 |

40% |

|

Dikurangi : Beban Penjualan, Umum dan Administrasi |

25000 |

30000 |

5000 |

20% |

|

Laba Operasi Bersih |

25000 |

40000 |

15000 |

60% |

|

Tambahkan: Penghasilan Lain |

12000 |

18000 |

6000 |

50% |

|

Laba sebelum Bunga dan Pajak |

37000 |

58000 |

21000 |

56,76% |

|

Dikurangi: Bunga |

17000 |

18000 |

1000 |

5,88% |

|

Laba sebelum Pajak |

20000 |

40000 |

20000 |

100% |

|

Dikurangi: Pajak |

8000 |

16000 |

8000 |

100% |

|

Laba bersih |

12000 |

24000 |

12000 |

100% |

Berdasarkan Laporan Laba Rugi Komparatif ABC Limited di atas, dapat dianalisis bagaimana peningkatan penjualan (25% dari tahun sebelumnya) berdampak pada Laba Bersih (meningkat 100% secara absolut dibandingkan tahun sebelumnya) dan bagaimana berbagai lini item telah berkontribusi. Analisis Dasar mencakup hal-hal berikut:

- Penjualan Bersih meningkat sebesar 25% selama periode tersebut.

- Rasio Laba Kotor Rasio Laba Kotor Rasio laba kotor mengevaluasi proporsi laba langsung yang dihasilkan perusahaan dari penjualan bersihnya. Di sini, laba kotor adalah pengembalian yang diperoleh setelah mempertimbangkan harga pokok penjualan, diskon dagang, dan retur penjualan untuk pengurangan dari total pendapatan. Baca lebih lanjut meningkat dari 25% menjadi 28% selama periode tersebut.

- Rasio Laba Bersih meningkat dari 6% menjadi 9% selama periode tersebut.

- Beban Pajak Penghasilan meningkat dua kali lipat dari 00 menjadi 000 dan beban Bunga meningkat sebesar 5,88%.

Dengan demikian kita dapat melihat bagaimana Laporan Laba Rugi Komparatif membantu memastikan perubahan berbagai komponen biaya dan mengidentifikasi alasan perubahan yang membantu manajemen dalam pengambilan keputusan di masa depan.

Jenis Analisis Laporan Laba Rugi Komparatif

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Laporan Pendapatan Komparatif (wallstreetmojo.com)

#1 – Analisis Horisontal

Salah satu teknik populer Laporan Laba Rugi Komparatif menunjukkan perubahan jumlah baik secara absolut maupun persentase selama beberapa waktu. Ini membantu dalam analisis tren yang mudah dan, dengan demikian, juga dikenal sebagai Analisis Tren. Seseorang dapat dengan mudah mengamati pola pertumbuhan dan musiman menggunakan Teknik Analisis Horisontal Teknik Analisis Horisontal Analisis horizontal menginterpretasikan perubahan laporan keuangan selama dua atau lebih periode akuntansi berdasarkan data historis. Ini menunjukkan perubahan persentase pada item baris yang sama pada periode akuntansi berikutnya dibandingkan dengan nilai periode akuntansi dasar.baca lebih lanjut.

Ilustrasi yang menunjukkan Analisis Horizontal digambarkan di bawah ini:

Analisis Horisontal Colgate

Mari kita lihat contoh analisis Horizontal Colgate.

Kita dapat menemukan tingkat pertumbuhan Penjualan Bersih tahun 2015; rumusnya adalah (Penjualan Bersih 2015 – Penjualan Bersih 2014) / Penjualan Bersih 2014. Demikian pula, kita dapat menemukan tingkat pertumbuhan item baris lainnya menggunakan rumus serupa.

Kami mencatat hal-hal berikut –

- Pada tahun 2014 dan 2015, Colgate mengalami pertumbuhan pendapatan negatif.

- Biaya PenjualanBiaya PenjualanBiaya yang terkait langsung dengan produksi barang yang dijual di perusahaan atau organisasi disebut sebagai biaya penjualan.baca lebih lanjut juga menurun selama periode yang sesuai.

- Laba Bersih mengalami penurunan terbesar di tahun 2015, dengan penurunan sebesar 36,5% di tahun 2015.

#2 – Analisis Vertikal

Teknik lain yang menunjukkan Laporan Laba Rugi Komparatif dalam hal ukuran relatif item baris adalah Analisis Vertikal. Teknik ini memungkinkan perbandingan laporan laba rugi perusahaan dengan ukuran yang berbeda dengan mudah. Ini menunjukkan setiap item pada Laporan Laba Rugi sebagai persentase dari angka Dasar (biasanya angka Penjualan) dengan pernyataan tersebut. Di bawah ini, semua komponen Laporan Laba Rugi ditampilkan sebagai persentase penjualan, seperti Laba KotorLaba KotorLaba Kotor menunjukkan pendapatan entitas bisnis dari aktivitas bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll. dari pendapatan langsung yang dihasilkan dari penjualan barang dan jasanya.baca lebih lanjut, Laba Bersih, Biaya Penjualan, dll., yang membuatnya sangat praktis untuk digunakan bahkan saat membandingkan secara berbeda karena menghilangkan Ukuran bias dan membuat analisis lebih lugas dan mudah dipahami. Hal ini sebagian besar digunakan untuk laporan individu untuk periode pelaporanLaporan Individu Untuk Periode PelaporanSebuah periode pelaporan adalah bulan, kuartal, atau tahun di mana laporan keuangan organisasi disusun untuk penggunaan eksternal secara seragam di seluruh periode waktu agar masyarakat umum dan pengguna untuk menginterpretasikan dan mengevaluasi laporan keuangan.baca lebih lanjut tetapi juga dapat digunakan untuk analisis garis waktu.

Ilustrasi Analisis Vertikal Analisis Vertikal Analisis Vertikal adalah salah satu jenis analisis laporan keuangan dimana setiap item dalam laporan keuangan ditampilkan dalam persentase dari angka dasar. Rumusnya adalah: (Item baris pernyataan / Angka dasar total) X 100baca lebih lanjut digambarkan di bawah ini.

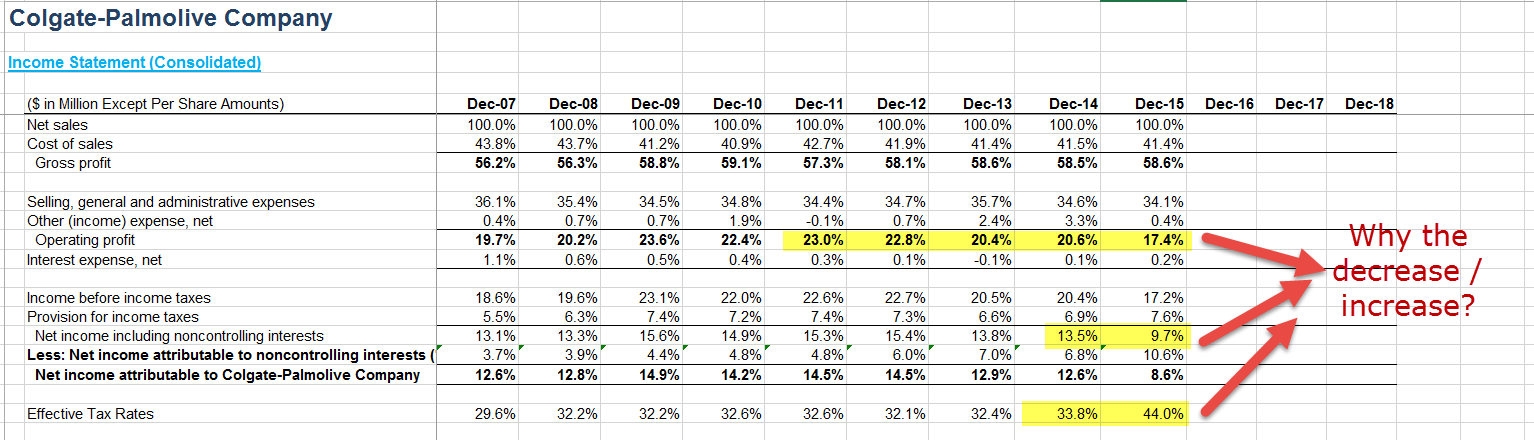

Analisis Vertikal Laporan Laba Rugi Colgate

Di bawah ini adalah snapshot dari Laporan Pendapatan Komparatif Colgate

- Di Colgate, laba kotor berada di kisaran 56%-59%.

- Beban SG&A menurun dari 36,1% pada tahun 2007 menjadi 34,1% pada tahun yang berakhir pada tahun 2015.

- Pendapatan Operasional Pendapatan Operasional Pendapatan Operasional, juga dikenal sebagai EBIT atau Laba Berulang, merupakan tolak ukur penting dari pengukuran laba dan mencerminkan kinerja operasi bisnis. Itu tidak mempertimbangkan keuntungan atau kerugian non-operasional yang diderita oleh bisnis, dampak pengaruh keuangan, dan faktor pajak. Ini dihitung sebagai selisih antara Laba Kotor dan Biaya Operasional bisnis.baca lebih lanjut turun secara signifikan pada tahun 2015.

- Laba bersih menurun secara substansial hingga kurang dari 10%.

- Antara tahun 2008 hingga 2014, tarif pajak berada pada kisaran 32-33%.

Keuntungan

- Itu membuat analisis sederhana dan cepat karena angka masa lalu dapat dengan mudah dibandingkan dengan angka saat ini tanpa mengacu pada Laporan Laba Rugi masa lalu yang terpisah.

- Itu membuat perbandingan di berbagai perusahaan juga mudah dan membantu menganalisis efisiensi baik di Tingkat Laba Kotor dan Tingkat Laba Bersih.

- Ini menunjukkan perubahan persentase di semua item baris laporan laba rugi, yang membuat analisis dan Interpretasi Baris Atas Baris atas Baris atas adalah pendapatan yang diperoleh bisnis dengan menjual barang atau jasa, dilaporkan dalam laporan laba rugi untuk periode tertentu. read more (Penjualan) dan Intinya (Laba Bersih) mudah dan lebih informatif.

Kekurangan

- Data Keuangan yang dilaporkan dalam Laporan Laba Rugi Komparatif berguna hanya jika prinsip akuntansi yang samaPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan. baca lebih lanjut diikuti untuk menyiapkan pernyataan seperti itu. Jika penyimpangan diamati, seperti Laporan Laba Rugi Komparatif tidak akan melayani tujuan yang dimaksud.

- Laporan Laba Rugi komparatif tidak banyak berguna dalam kasus di mana perusahaan telah melakukan diversifikasi ke lini bisnis baru, yang berdampak drastis pada Penjualan dan profitabilitas.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Laporan Laba Rugi Komparatif. Di sini kita membahas contoh dan jenis analisis laporan laba rugi komparatif (analisis horizontal dan vertikal). Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Analisis Vertikal Laporan Laba Rugi

- Contoh Dasar Laporan Laba Rugi

- Laporan Pendapatan Multi-Langkah

- Laporan Pendapatan Parsial

")