Membaca Neraca

Membaca dan memahami neraca perusahaan termasuk memperhatikan persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan, mengetahui perbedaan jenis aset, ekuitas pemegang saham, dan kewajiban perusahaan dan menganalisis neraca dengan menggunakan rasio.

NeracaThe Balance SheetNeraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.read more adalah laporan keuangan yang paling penting karena membantu kita melihat posisi keuangan perusahaan pada titik tertentu dalam waktu. Ini seperti kartu laporan untuk mengukur kinerja perusahaan.

Neraca, Laporan Laba Rugi, dan Laporan Arus Kas membentuk tiga laporan keuangan utama dalam akuntansi. Catatan laporan laba rugiCatatan Laporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut semua pendapatan dan pengeluaran bisnis. Kemudian kami menghitung laba bersih, yang kemudian dimasukkan ke dalam Neraca di bawah Laba Ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor perusahaan . Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut (jika kami tidak memberikan dividen apa pun) kepada pemegang saham. Laporan arus kas mencoba merekonsiliasi semua transaksi berbasis kas, dan saldo akhir dari pernyataan ini juga masuk ke neraca sebagai ‘Kas dan setara kasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. Baca selengkapnya.’

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Ditautkan

Sebagai Contoh: Sumber: Bagaimana Cara Membaca Neraca? (wallstreetmojo.com)

Langkah-langkah Membaca Neraca Perusahaan

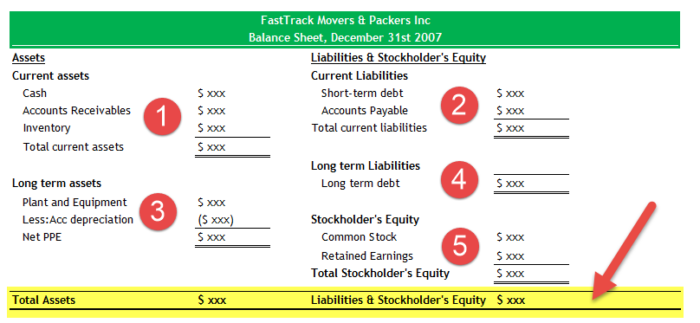

Neraca melaporkan jumlah perusahaan

- Aset – Aset Lancar / Aset jangka panjang

- Kewajiban – Kewajiban Lancar/Kewajiban Jangka Panjang

- Ekuitas pemegang saham (atau pemilik) – Saham biasa / Laba ditahan

Ingat persamaan Neraca yang paling penting Persamaan Neraca Rumus Neraca adalah persamaan akuntansi fundamental yang menyebutkan bahwa, untuk bisnis, jumlah ekuitas pemiliknya & total kewajiban sama dengan total asetnya, yaitu, Aset = Ekuitas + Kewajibanbaca selanjutnya –

Aset = Kewajiban + Ekuitas Pemegang Saham

Ini memiliki tiga “kepala” utama yang disebutkan di bawah ini, bersama dengan deskripsi singkat tentang semua item yang tercakup dalam kepala ini:

Bagaimana Cara Membaca Aset Neraca?

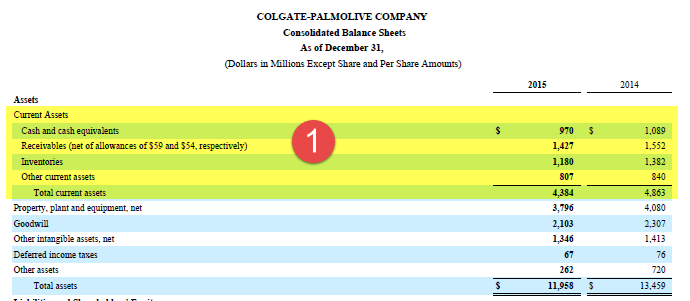

Ini mencakup semua hal yang dimiliki perusahaan atau apa pun yang memenuhi empat atribut: masa depan, kemungkinan, ekonomi, dan manfaat yang akan datang di bawah judul ini. Selanjutnya dibagi lagi menjadi Aset Lancar Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut dan Aset Jangka Panjang.

Aset lancar

Di bawah ini adalah beberapa item yang umumnya berada di bawah judul ini:

- Kas: Ini menunjukkan saldo kas perusahaan, baik itu kas fisik yang mereka pegang atau saldo bank.

- Surat Berharga: Surat Berharga Surat Berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, catatan Treasury, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut termasuk investasi pendek yang telah dilakukan perusahaan. Mereka bisa dalam investasi obligasi atau modal saham Modal Saham Modal saham adalah jumlah total modal saham (termasuk modal ekuitas dan modal preferensi) yang telah dikeluarkan oleh suatu perusahaan. Ini adalah cara penggalangan dana oleh perusahaan untuk memenuhi berbagai tujuan bisnisnya.baca lebih lanjut perusahaan lain. Investasi ini bisa berguna ketika kita tidak memiliki modal yang cukup karena memiliki likuiditas yang tinggi dan dapat dengan mudah dikonversi menjadi uang tunai.

- Piutang Usaha: Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. read more tidak lain hanyalah kredit salesCredit SalesCredit Sales adalah jenis transaksi di mana pelanggan / pembeli diperbolehkan untuk membayar barang yang dibeli di kemudian hari daripada membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. baca lebih lanjut yang telah dibuat perusahaan. Ini adalah aset karena perusahaan telah melakukan penjualan tetapi belum menerima uangnya.

- Persediaan: Persediaan adalah stok perusahaan.

- muka dan pendapatan yang masih harus dibayar: Terkadang, bisnis perlu mengeluarkan biaya dibayar di muka tertentu Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang. Baca lebih lanjut sebelum menerima produk apa pun. Misalnya, pembayaran tunai untuk iklan. Namun, manfaat darinya akan bertambah seiring berjalannya waktu. Demikian pula, kita dapat memiliki penghasilan yang masih harus dibayarPenghasilan yang masih harus dibayarPenghasilan yang masih harus dibayar adalah bagian dari pendapatan yang diperoleh tetapi belum diterima. Pendapatan ini ditampilkan di neraca sebagai piutang.Baca lebih lanjut, yaitu pendapatan yang diperoleh tetapi tidak diterima. Jadi kita dapat mengenali penghasilan tersebut pada tahun fiskal saat ini. Tahun Fiskal Tahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan, dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni dan 1 Oktober hingga 30 Septemberbaca lebih lanjut terlepas dari apakah diterima atau tidak. Jadi itu akan seperti piutang, dan kami yakin akan menerima uang kami di masa depan.

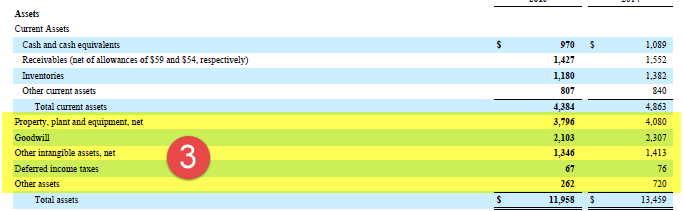

Aset Jangka Panjang

- Pabrik & Peralatan: Ini menunjukkan semua mesin yang dimiliki perusahaan untuk membuat produknya. Kami juga membebankan penyusutan untuk mengurangi nilainya selama beberapa waktu. Depresiasi Depresiasi Depresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more membantu kami menunjukkan nilai sebenarnya dari aset ini dalam bisnis kami.

- Kemudian kita dapat memiliki aset lain seperti tanah, furnitur, kendaraan, komputer, dll.

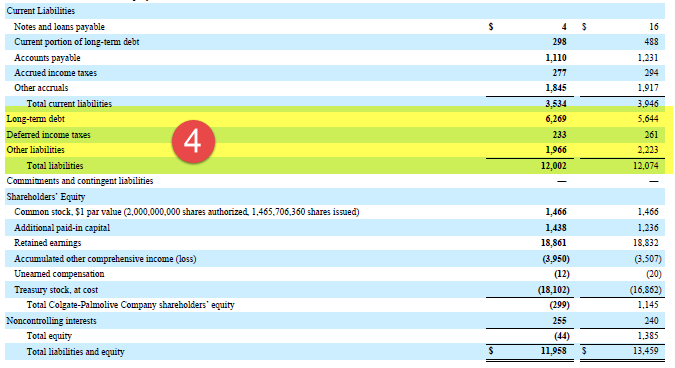

Bagaimana Cara Membaca Kewajiban Neraca?

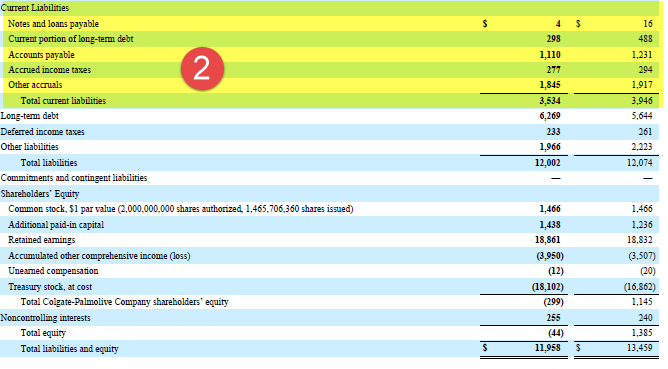

Itu termasuk seluruh jumlah hutang bisnis kepada pihak luar. Sebagian besar bisnis umumnya menggunakan leverage untuk meningkatkan margin keuntungan mereka. Leverage adalah penggunaan hutang untuk membiayai bisnis kami, sehingga mengurangi ketergantungan pada dana pemilik untuk mendanai operasi perusahaan sehari-hari. Selanjutnya dibagi lagi menjadi kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang pengeluaran, pinjaman jangka pendek dll.baca lebih lanjut dan kewajiban jangka panjangKewajiban Jangka PanjangKewajiban Jangka Panjang, juga dikenal sebagai Kewajiban Tidak Lancar, mengacu pada kewajiban keuangan Perusahaan yang jatuh tempo lebih dari satu tahun (dari siklus operasi atau Tanggal Neraca). Baca selengkapnya.

Kewajiban Lancar

Ini termasuk item berikut:

- Hutang Usaha : Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut adalah jumlah total hutang perusahaan kepada pemasoknya untuk memasok bahan baku atau barang ke perusahaan. Sebagian besar industri mengerjakan kredit perdaganganKredit PerdaganganIstilah “kredit perdagangan” mengacu pada kredit yang diberikan oleh pemasok kepada pembeli barang atau jasa. Hal ini memungkinkan untuk membeli barang atau jasa dari pemasok secara kredit daripada membayar tunai di muka. Baca lebih lanjut di mana mereka memberikan kelonggaran kepada pembeli untuk melakukan pembayaran, sehingga memberinya waktu untuk mengatur dana. Ini membantu meningkatkan penjualan bisnis karena mereka dapat melakukan penjualan kepada pelanggan yang tidak memiliki uang untuk membayar di muka tetapi akan segera membayar uangnya.

- Pendapatan diterima di muka : Pendapatan diterima di muka Pendapatan diterima di muka Pendapatan diterima di muka adalah uang muka yang diterima oleh perusahaan untuk barang atau jasa yang belum dikirim. Dengan kata lain, ini terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang. Baca lebih lanjut adalah kebalikan dari Pendapatan yang masih harus dibayar. Dalam hal ini, kami telah menerima pembayaran dari pelanggan kami, tetapi kami belum mengirimkan barangnya. Sehingga menjadi kewajiban jangka pendek sampai penyerahan barang.

- Porsi Lancar Hutang Jangka Panjang : CPLTDCPLTD Bagian Hutang Jangka Panjang Saat Ini (CPLTD) dibayarkan dalam tahun berikutnya sejak tanggal neraca, dan dipisahkan dari hutang jangka panjang karena harus dibayar dalam tahun berikutnya menggunakan arus kas perusahaan atau dengan menggunakan aset lancarnya.baca lebih lanjut mencakup semua pembayaran utang yang timbul dalam setahun.

Kewajiban Jangka Panjang

- Hutang Jangka Panjang : Hutang Jangka Panjang Hutang Jangka Panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut termasuk jumlah yang telah kami kumpulkan untuk jangka waktu yang lebih lama dan dengan demikian merupakan bagian penting dari struktur modal kami.

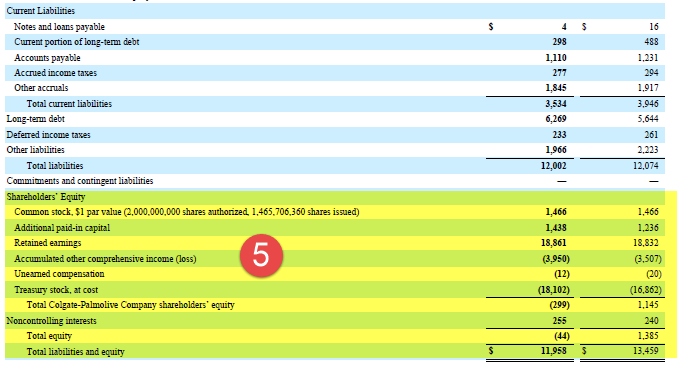

Bagaimana Cara Membaca Neraca Ekuitas?

Bagaimana Cara Membaca Neraca Ekuitas?

Ini mencakup seluruh jumlah yang disuplai pemilik ke bisnis. Selain itu, ini mencakup dua item utama:

- Modal Disetor: Modal Disetor Modal Disetor Modal Disetor adalah jumlah modal yang diterima Perusahaan dari investor sebagai imbalan atas saham yang dijual di pasar perdana, termasuk saham biasa atau saham preferen. Ini mempertimbangkan penjualan saham yang dijual langsung oleh emiten kepada investor & bukan penjualan saham di pasar sekunder antar investor. read more termasuk modal inti bisnis. Dalam bisnis besar, dapat dipisahkan lebih lanjut menjadi saham biasa dan saham preferen. Dalam saham preferen, kita cenderung mendapatkan preferensi atas saham biasa dalam hal pembayaran dividen, tetapi mereka tidak memiliki hak suara, sedangkan ekuitas biasa membentuk dasar struktur modal perusahaan.

- Laba Ditahan: Ini memberikan gambaran tentang seluruh jumlah yang diperoleh pemilik dan diinvestasikan kembali dalam bisnis alih-alih mengambil dividen.

Item yang disebutkan di atas tidak lengkap, dan lebih banyak item dapat berada di bawah ketiga kepala ini. Tujuan utamanya adalah untuk menyorot item-item utama yang mungkin ada di bawahnya.

Bagaimana Menganalisis Neraca?

Selain itu, ada dua format utama neraca yang dapat kita gunakan untuk mendemonstrasikan laporan keuangan ini. . Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut, dan mereka disebutkan di bawah ini:

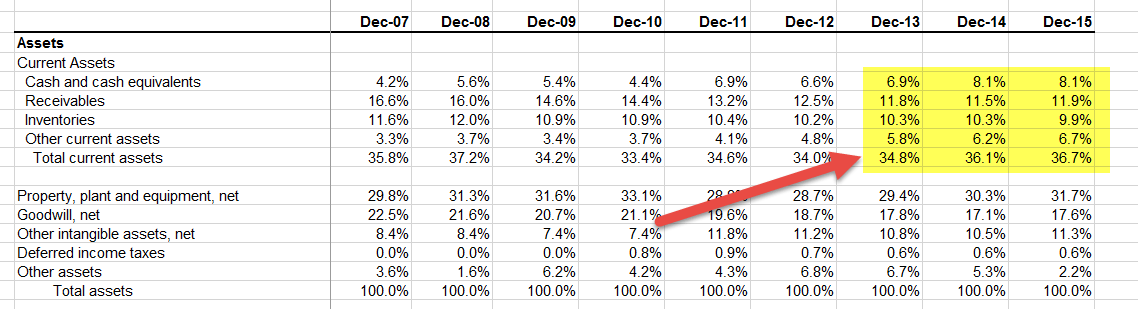

#1 – Neraca Analisis Vertikal

Dalam jenis analisis vertikal ini, kami melihat semua item dalam neraca sebagai persentase dari total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang SahamBaca selanjutnya. Ini memberikan representasi grafis yang lebih baik dari keseluruhan basis aset kami.

#2 – Neraca Analisis Horizontal

Dalam analisis horizontal ini Analisis Horizontal Analisis horizontal menginterpretasikan perubahan laporan keuangan selama dua atau lebih periode akuntansi berdasarkan data historis. Ini menunjukkan perubahan persentase pada item baris yang sama pada periode akuntansi berikutnya dibandingkan dengan nilai periode akuntansi dasar. Baca lebih lanjut, kami melihat semua item dalam neraca dalam jumlah absolut tetapi dari waktu ke waktu, dan karenanya juga dikenal sebagai analisis tren. Idenya adalah untuk melihat bagaimana perusahaan telah berkembang selama periode yang lebih lama.

Kemudian kami juga memiliki neraca ukuran umum Lembar Neraca Ukuran UmumIstilah “neraca ukuran umum” mengacu pada analisis persentase item neraca berdasarkan angka umum, dengan setiap item disajikan sebagai persentase yang mudah untuk dibandingkan. Misalnya, setiap aset dinyatakan sebagai persentase dari total aset, dan setiap liabilitas dinyatakan sebagai persentase dari total liabilitas.Baca lebih lanjut, yang lebih komprehensif dan menunjukkan item secara absolut dan persentase selama periode yang lebih lama.

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang cara Membaca Neraca. Di sini kita belajar bagaimana memahami dan menganalisis Neraca langkah demi langkah dengan bantuan contoh dan penjelasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Rasio Neraca

- Apa itu Off-Nalance Sheet?

- Neraca Komparatif

- Format Neraca Percobaan