Ekuitas pemilik adalah jumlah yang menjadi milik pemilik bisnis seperti yang ditunjukkan di sisi modal neraca, dan contohnya termasuk saham biasa, saham preferen, dan laba ditahan. Akumulasi keuntungan, cadangan umum, cadangan lainnya, dll.

Apa itu Ekuitas Pemilik?

Proporsi dari nilai total aset perusahaan, yang dapat diklaim oleh pemilik (dalam hal kemitraan atau kepemilikan perseorangan) atau oleh pemegang saham (dalam hal korporasi), dikenal sebagai ekuitas Pemilik. Ini adalah angka yang muncul ketika kewajibanKewajibanKewajiban adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian kewajiban memerlukan arus keluar sumber daya ekonomi yang sebagian besar berupa uang, dan ini ditunjukkan dalam neraca perusahaan. Baca lebih lanjut dikurangkan dari nilai total aset.

- Ekuitas pemilik adalah salah satu dari tiga bagian penting dari neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Itu didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca lebih lanjut neraca kepemilikan perseorangan dan merupakan komponen dari persamaan akuntansi.

- Ini juga dikatakan sebagai klaim residual atas aset bisnis karena kewajiban memiliki klaim yang lebih tinggi. Dengan demikian itu juga dapat dilihat sebagai sumber aset bisnis.

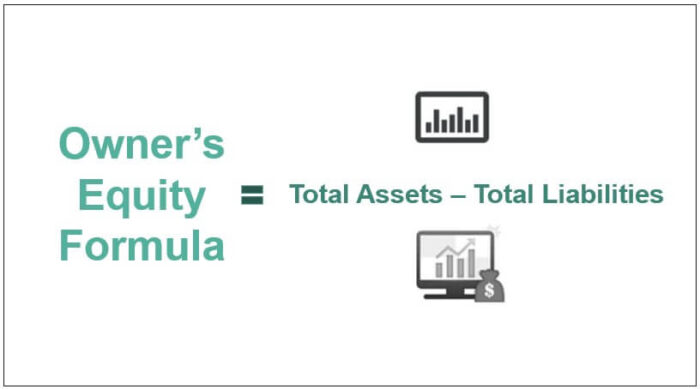

Rumus

Rumus Ekuitas Pemilik = Total Aset – Total Kewajiban

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Ekuitas Pemilik (wallstreetmojo.com)

Contoh Menghitung Ekuitas Pemilik

Contoh 1

Fun time International Ltd memulai bisnis satu tahun yang lalu, dan pada akhir tahun keuangan yang berakhir 2018, memiliki tanah senilai $30.000, sebuah bangunan senilai $15.000, peralatan senilai $10.000, inventaris senilai $5.000, debiturDebiturDebitur adalah peminjam yang bertanggung jawab untuk membayar jumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut $4.000 untuk penjualan yang dilakukan secara kredit dan tunai sebesar $10.000. Juga, perusahaan berutang $15.000 kepada bank karena mengambil pinjaman dari bank dan $5.000 kepada kreditur untuk pembelian yang dilakukan secara kredit. Perusahaan ingin mengetahui ekuitas pemilik.

Ekuitas pemilik = Aset – Kewajiban

Di mana,

Aset = Tanah + bangunan + peralatan + inventaris + debitur + uang tunai

- Aset = $30.000 + $15.000 + $10.000 + $5.000 + $4.000 + $10.000 = $74.000

Kewajiban = Pinjaman bank + Kreditur

- Kewajiban = $15.000 + $5.000 = $20.000

Oleh karena itu, Perhitungannya adalah sebagai berikut,

- Ekuitas Pemilik = $74.000 – $20.000 = $54.000

Contoh #2

Tn. X adalah pemilik bagian perakitan mesin di AS dan tertarik untuk mengetahui ekuitas pemilik bisnisnya. Saldo Tn. X tahun sebelumnya menunjukkan rincian sebagai berikut:

|

Keterangan |

Jumlah |

|

Aset bisnis: |

|

|

Nilai peralatan pabrik: |

$ 2 juta |

|

Nilai tempat yang memiliki gudang: |

$ 1 juta |

|

Nilai debitur bisnis: |

$ 0,8 juta |

|

Nilai inventaris: |

$ 0,8 juta |

|

Kewajiban yang harus dibayar oleh Bisnis: |

|

|

Utang ke bank sebagai pinjaman: |

$ 0,7 juta |

|

Kreditor: |

$ 0,6 juta |

|

Kewajiban yang lain: |

$ 0,5 juta |

Contoh Perhitungan Ekuitas Pemilik:

Untuk perhitungan, rumus persamaan akuntansi Formula Persamaan Akuntansi Rumus Akuntansi Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. read more akan digunakan, yaitu sebagai berikut:

Ekuitas pemilik = Aset – Kewajiban

Di mana,

Aset = Nilai peralatan pabrik + Nilai bangunan yang memiliki gudang + Nilai debitur bisnis + Nilai inventaris

- Aset = $2.000.000 + $1.000.000 + $800.000 + $800.000 = $4,6 juta

Kewajiban = Pinjaman bank + Kreditor + Kewajiban lainnya

- Kewajiban = $700.000 + $600.000 +$500.000 = $1,8 juta

Oleh karena itu, Perhitungannya adalah sebagai berikut,

- Ekuitas Pemilik (yaitu Ekuitas Tuan X) = $4,6 juta – $1,8 juta = $2,8 juta

Dengan demikian dari perhitungan di atas, dapat dikatakan bahwa nilai X senilai $2,8 juta di perusahaan tersebut.

Contoh #3

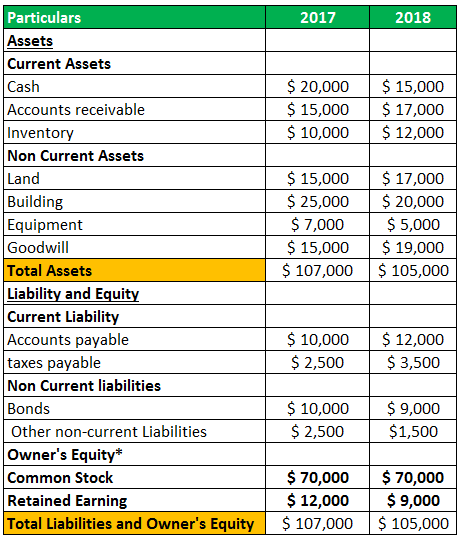

Saldo Mid-com International menunjukkan nilai seperti yang diberikan di bawah ini dan ingin mengetahui nilai ekuitas pemilik pada akhir Tahun Buku 2018 dengan menggunakan informasi yang sama.

Rincian neraca Mid-com International diberikan di bawah ini.

Perhitungan Ekuitas Pemilik untuk tahun 2018

- Aset = $20.000 + $15.000 + $10.000 + $15.000 + $25.000+ $7.000+ $15.000 = $107.000

- Kewajiban = $10.000 + $2.500 +$10.000 + $2.500 = $25.000

Oleh karena itu, perhitungannya adalah sebagai berikut,

- Ekuitas Pemilik = $107.000 – $25.000 = $82.000

Ini sama dengan jumlah Saham Biasa dan Laba Ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut (yaitu $ 70.000 + $12.000)

Perhitungan Ekuitas Pemilik 2017

- Aset = $15.000 + $17.000 + $12.000 + $17.000 + $20.000+ $5.000+ $19.000 = $105.000

- Kewajiban = $12.000 + $3.500 +$9.000 + $1.500 = $26.000

Oleh karena itu, perhitungannya adalah sebagai berikut,

- Ekuitas Pemilik = $105.000 – $26.000 = $79.000

Itu sama dengan total Saham Biasa dan laba ditahan (yaitu, $70.000 + $9.000)

Contoh #4

Data yang berkaitan dengan Perusahaan Internasional XYZ adalah sebagai berikut:

|

Keterangan |

Jumlah |

|

Saham biasa: |

$45.000 |

|

Pendapatan yang disimpan: |

$ 23.000 |

|

Saham preferen: |

$16.500 |

|

Penghasilan komprehensif lain: |

$4.800 |

Investasi di Perusahaan Internasional ABC dengan nilai wajar: $14,000 (Biaya Awal menjadi $10,000)

Perhitungan Ekuitas pemilik:

Ekuitas Pemilik = Saham Biasa + Laba Ditahan + Saham Preferen Saham PreferenSaham preferen adalah saham yang mendapat prioritas dalam menerima dividen dibandingkan dengan saham biasa. Tingkat dividen dapat diperbaiki atau mengambang tergantung pada ketentuan masalah. Juga, pemegang saham preferen umumnya tidak menikmati hak suara. Namun, klaim mereka dilepaskan sebelum saham pemegang saham biasa pada saat likuidasi.baca lebih lanjut + Penghasilan Komprehensif LainnyaPenghasilan Komprehensif LainnyaPenghasilan komprehensif lainnya mengacu pada pendapatan, pengeluaran, pendapatan, atau kerugian yang tidak terealisasi saat menyiapkan laporan keuangan perusahaan selama akuntansi Titik. Jadi, itu dikecualikan dan ditampilkan setelah laba bersih.baca lebih lanjut

- = $45.000 + $23.000 + $16.500 + $4.800

- = $89.300

Catatan: Dalam contoh ini, keuntungan yang belum direalisasiKeuntungan yang Belum DirealisasiKeuntungan atau Kerugian yang Belum Direalisasi mengacu pada peningkatan atau penurunan masing-masing dalam nilai kertas aset perusahaan yang berbeda, meskipun aset tersebut belum dijual. Setelah aset dijual, perusahaan menyadari keuntungan atau kerugian yang dihasilkan dari pelepasan tersebut. Baca lebih lanjut $4,000 dalam ABC international Company tidak akan diperhitungkan untuk perhitungan ekuitas pemegang saham karena sudah diperhitungkan dalam Penghasilan Komprehensif Lain)

Video

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Ekuitas Pemilik dan definisinya. Di sini kita belajar menghitung Ekuitas Pemilik menggunakan rumusnya dan contoh praktis langkah demi langkah. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Contoh Pernyataan Ekuitas Pemilik

- Contoh Teratas Ekuitas

- Hitung Total Ekuitas

- Persamaan Neraca