Apakah Piutang Dagang Debit atau Kredit?

Piutang usaha Piutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. selengkapnya arus kas masuk yang akan diterima kreditur berdasarkan jangka waktu kredit yang diberikan kepada nasabah sesuai trend pasar yang berlaku. Sesuai aturan emas akuntansi, debitDebitDebit mewakili peningkatan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut berarti aset, dan kredit berarti kewajiban. Piutang usaha merupakan eksposur transaksi dalam bentuk arus kas masuk segera. Hal yang sama menunjukkan bahwa entitas akan mendapat manfaat dari eksposur ini secara langsung atau tidak langsung. Oleh karena itu, apakah debit atau kredit piutang sangat sederhana, dapat disimpulkan bahwa piutang harus didebit dan terlihat di sisi aset.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Dihiperlink

Misalnya: Sumber: Piutang Usaha – Debit atau Kredit? (wallstreetmojo.com)

Perlakuan Piutang Usaha sebagai Debit atau Kredit Berdasarkan IFRS

Sejak 1 Januari 2018, dalam IFRS 15 , pedoman terperinci telah diberikan untuk mengenali piutang dan kapan hal yang sama perlu didebit atau dikreditkan.

Sesuai standar, piutang usaha – kredit atau debit dapat diakui sebagai pendapatan jika memenuhi salah satu dari hal-hal berikut:

- Pelanggan menerima dan mengkonsumsi manfaat yang diberikan oleh entitas sebagaimana yang dilakukan entitas pada saat yang sama;

- Kinerja entitas memberikan perbaikan pada aset yang dikendalikan pelanggan saat aset dikembangkan/dipasok.

- Entitas menciptakan produk/menyediakan layanan semacam itu yang tidak memiliki penggunaan alternatif, dan entitas memiliki hak yang dapat dipaksakan untuk menerima imbalan atas kinerja yang telah diselesaikan.

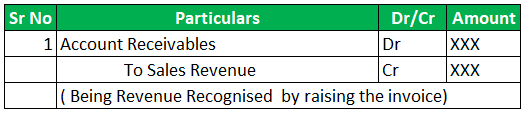

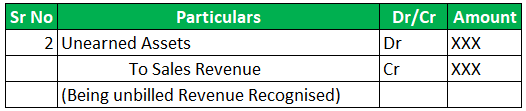

Jika salah satu dari kondisi di atas terpenuhi, entri berikut harus dilewati:

Piutang di atas akan diungkapkan sebagai Jika faktur dinaikkan, piutang di atas akan diungkapkan sebagai Piutang usaha Piutang DagangPiutang dagang adalah jumlah yang terhutang kepada bisnis atau perusahaan oleh pelanggannya. Ini juga dikenal sebagai piutang dan disajikan sebagai kewajiban lancar dalam neraca.baca lebih lanjut di bawah aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut. Namun, jika tidak ditagih, maka hal yang sama akan diungkapkan sebagai ‘Aset Pendapatan Ditangguhkan’ bersama dengan piutang usaha yang ditagih.

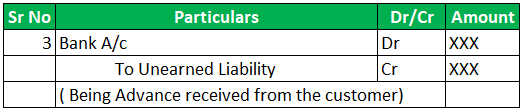

Dalam hal penerimaan uang muka dari pelanggan, standar memberikan panduan untuk mengikuti satu langkah lebih maju dari perlakuan akuntansi rutin. Standar menjelaskan bahwa jika terdapat jeda waktu yang signifikan lebih dari satu tahun antara penerimaan uang muka dan penyerahan barang/jasa, maka terdapat komponen pinjaman dalam penerimaan uang muka tersebut. Jika tidak, mereka akan langsung dicatat sebagai kewajiban dengan mengkreditnya.

Jadi, jika kreditur menerima uang muka dan jeda waktu kurang dari satu tahun, entri akuntansi berikut entri akuntansi entri akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut akan berlalu.

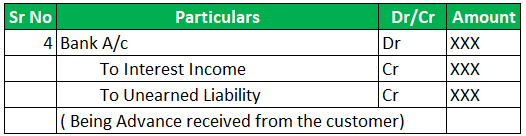

Namun, jika jeda waktu melebihi satu tahun, entitas harus mengidentifikasi komponen bunga dan meneruskan entri akun berikut.

Piutang usaha setelah kenaikan tagihan.

Umumnya, bisnis akan memasok produk/layanan pertama kepada pelanggan. Setelah menyelesaikan komitmen, faktur akan diterbitkan, dan karenanya, arus kasArus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut akan berlangsung. Dalam proses ini, jika pelanggan melakukan pembayaran berdasarkan terbitnya invoice, maka angka piutang usaha akan selalu positif. Entitas dapat menerima jumlah tertentu setelah menyelesaikan periode tertentu.

Jadi, setiap kali angka piutang diperhitungkan setelah penyelesaian kewajiban, mereka akan berada di sisi debit dan harus diparkir di bawah sisi aset neraca. Sisi Aset Neraca Aset dalam akuntansi mengacu pada sumber daya organisasi yang memegang nilai dan memfasilitasi operasi bisnis, memenuhi pengeluaran, dan menghasilkan arus kas. Mereka menciptakan nilai perusahaan dan dicatat dalam neraca.baca lebih lanjut

Piutang dalam hal Uang Muka

Dalam bisnis tertentu, pelanggan selalu perlu melakukan pembayaran di muka Pembayaran di muka Pembayaran di muka dilakukan oleh pembeli kepada penjual sebelum waktu yang dijadwalkan sebenarnya untuk menerima barang dan jasa. Ini melindungi penjual dari risiko non-pembayaran. Selain itu, ini membantu penjual secara finansial dalam produksi barang atau pemberian layanan. Baca lebih lanjut untuk memulai penyediaan produk atau layanan. Misalnya, di industri telekomunikasi, pelanggan membeli kartu prabayar. Dalam skenario seperti itu, mereka tidak akan menaikkan faktur pada saat pembayaran diterima.

- Pembayaran pertama akan diterima, kemudian produk/jasa akan diberikan, dan kemudian tagihan akan dikeluarkan.

- Dalam hal ini, angka piutang akan menunjukkan angka negatif. Ini akan secara langsung mewajibkan entitas untuk memberikan komitmen kewajiban dalam jangka waktu tertentu dan di bawah syarat dan ketentuan yang ditentukan.

- Uang muka tersebut akan dikreditkan karena akan dikaitkan dengan pelayanan/kewajiban dengan kreditur.

Dengan demikian, dari pembahasan di atas, jelaslah bahwa piutang setelah kenaikan tagihan akan didebet ke Pendapatan Penjualan[/wsm-tooltip, dan karenanya akan terlihat di sisi aset, di bawah aset lancar. Namun, jika suatu jumlah telah diterima sebagai uang muka sebelum menyelesaikan kewajiban kinerja, piutang tersebut akan dianggap sebagai kewajiban. Oleh karena itu, itu akan dikreditkan ke rekening bank dan diungkapkan di bawah sisi kewajiban, di bawah [wsm-tooltip header=”Kewajiban Saat Ini” description=”Kewajiban Saat Ini adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan sejak pelaporan. biasanya utang gaji, utang biaya, pinjaman jangka pendek, dll.” url=”https://www.wallstreetmojo.com/current-liabilities/”]liabilitas saat iniPendapatan PenjualanPendapatan penjualan mengacu pada pendapatan yang dihasilkan oleh entitas bisnis apa pun dengan menjual barangnya atau menyediakan layanannya selama operasi normalnya. Dilaporkan setiap tahun, triwulanan, atau bulanan sesuai kasus dalam laporan laba rugi/laba rugi entitas bisnis.baca lebih lanjut.

Kesimpulan

Dalam skenario saat ini, piutang memegang salah satu posisi terpenting karena merupakan komponen penting dari aset lancar. Di masa lalu, penipuan besar telah terjadi dengan memanipulasi piutang, dan dengan demikian, sangat penting untuk memastikan pengungkapan yang tepat. Dari pembahasan di atas dapat dipahami bahwa piutang usaha pada umumnya akan didebit jika dianggap pasca terbitnya invoice. Namun, jika menyangkut penerimaan uang muka dari pelanggan, itu perlu dikreditkan. Profesional akan diperlukan untuk menggunakan penilaian mereka untuk mengidentifikasi apakah terdapat porsi pembiayaan yang signifikan atau tidak dalam liabilitas pencatatan diterima di muka.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Piutang Usaha – Debit atau Kredit. Berikut kami bahas perlakuan IFRS atas piutang beserta contoh & penjelasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Definisi Stok Pengaman

- Contoh Teratas Piutang Usaha

- Ikhtisar Pembiayaan Piutang Usaha

- Perhitungan Rasio Perputaran Piutang