Contoh Laporan Keuangan

Contoh Laporan Keuangan berikut memberikan garis besar Laporan Keuangan yang paling umum. Tidak mungkin untuk memberikan satu set lengkap contoh yang membahas setiap variasi dalam setiap situasi karena ada ribuan perusahaan seperti itu. Setiap contoh laporan keuangan mencantumkan topik, alasan yang relevan, dan komentar tambahan sesuai kebutuhan.

Ada tiga laporan keuangan utama:

- Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aktiva perusahaan.baca selengkapnya

- Laporan Laba RugiIncome StatementLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut

- Laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Contoh Laporan Keuangan (wallstreetmojo.com)

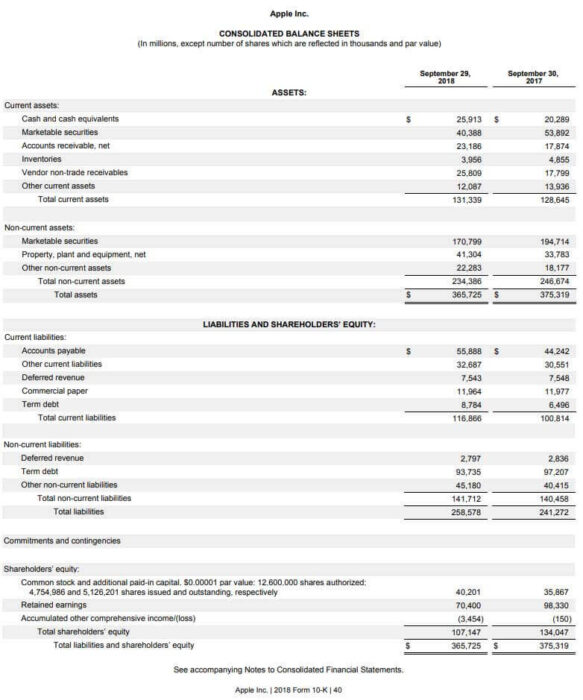

Contoh Neraca #1

Neraca menunjukkan aset, kewajiban, dan ekuitas pemegang saham perusahaan dalam format tertentu. Perhatikan contoh Apple (neraca konsolidasi)

Sumber: Apple.Inc

Aset lancar

Aset Lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut adalah aset yang diubah menjadi uang tunai dalam waktu kurang dari satu tahun. Kekayaan Perseroan meliputi:

- Kas dan Setara KasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut: Ini adalah setoran tunai perusahaan di rekening bank atau diinvestasikan dalam sekuritas yang dikonversi menjadi uang tunai dalam 1-2 hari.

- Surat Berharga Surat Berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Commercial Paper, Treasury note, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut: Mereka adalah sekuritas yang sangat likuid dan dapat dengan mudah dikonversi menjadi uang tunai.

- Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut : Piutang usaha adalah jumlah yang akan diterima perusahaan dari pelanggannya dan diperkirakan akan diterima dalam waktu kurang dari satu tahun.

- Persediaan : Persediaan adalah barang jadi, bahan baku, dan barang dalam penyelesaian yang dimiliki oleh Perusahaan.

- Piutang Non-Perdagangan Vendor: Piutang non-perdagangan vendor mencakup barang-barang non-perdagangan perusahaan dengan vendornya, dan diperkirakan akan menerimanya dalam waktu kurang dari satu tahun.

- Aset Lancar Lainnya: Aset Lancar Lainnya: Aset lancar lainnya mengacu pada kategori aset yang mencatat semua aset yang tidak biasa dan tidak signifikan yang siap dikonversi menjadi uang tunai dan tidak sesuai dengan kategori aset lancar umum seperti kas & setara kas, inventaris, piutang dagang , dll.baca lebih lanjut Aset lancar lainnya termasuk aset yang tidak dapat ditambahkan ke dalam keranjang di atas. Oleh karena itu, mereka mendaftar sebagai aset lancar lainnya.

Aset tidak lancar

Aset Tidak Lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.Baca selengkapnya adalah aset jangka panjang perusahaan yang diharapkan dapat dikonversi menjadi uang tunai dalam waktu lebih dari satu tahun:

- Surat berharga di bawah aset tidak lancar adalah investasi oleh perusahaan dalam surat berharga yang diperdagangkan di bursa, yang diperkirakan akan jatuh tempo setelah satu tahun.

- Properti, pabrik, dan peralatan, seperti namanya, adalah investasi perusahaan pada properti untuk membangun kantor, pabrik, pusat produksi atau pergudangan, dan peralatan yang digunakan untuk memproduksi produk perusahaan.

- Aset tidak lancar lainnya adalah aset tidak lancar perusahaan, yang tidak dapat dipisahkan di bawah aset tidak lancar tersebut di atas.

Kewajiban Lancar

Kewajiban Lancar Perusahaan Kewajiban Lancar Perusahaan Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang biaya, pinjaman jangka pendek dll.Baca lebih lanjut adalah hutang kepada vendor, bank, investor kertas komersial, dll. Kewajiban ini akan jatuh tempo dalam waktu kurang dari satu tahun.

- Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut termasuk pembayaran yang harus dilakukan oleh perusahaan di tahun depan. Pembayaran ini mungkin kepada vendor atau pemasok untuk pengadaan bahan baku dan layanan lainnya.

- Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah uang muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa depan. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis Asuransi prabayar dll. baca catatan lebih lanjut ketika perusahaan telah menerima pembayaran, tetapi barang dan jasa belum diberikan kepada pelanggannya.

- Commercial paperCommercial PaperCommercial Paper adalah instrumen pasar uang yang digunakan untuk mendapatkan pendanaan jangka pendek dan sering diterbitkan oleh bank-bank dan korporasi-korporasi yang memiliki peringkat investasi dalam bentuk surat promes.baca lebih lanjut adalah surat utang yang diterbitkan oleh perusahaan untuk mengumpulkan uang dari publik.

- Hutang berjangka adalah pinjaman yang harus dibayar kembali ke bank dan lembaga keuangan.

- Kewajiban lancar lainnya termasuk kewajiban perusahaan, yang tidak ditampilkan dalam salah satu kewajiban di atas.

Kewajiban Tidak Lancar

Kewajiban Tidak Lancar Kewajiban Tidak Lancar Contoh paling umum dari Kewajiban Tidak Lancar adalah surat utang, hutang obligasi, kewajiban pajak tangguhan, dll. Kewajiban Tidak Lancar adalah hutang atau kewajiban entitas yang mungkin tidak diselesaikan dalam waktu dua belas bulan setelah akuntansi transaksi tersebut . baca lebih lanjut adalah kewajiban yang harus dibayar perusahaan dalam waktu lebih dari satu tahun.

- Pendapatan yang ditangguhkan dalam liabilitas tidak lancar sama dengan liabilitas lancar, tetapi perusahaan akan menyediakan barang dan jasa setelah satu tahun.

- Hutang berjangka adalah pinjaman jangka panjang yang diambil oleh perusahaan dari bank dan lembaga keuangan.

Ekuitas pemegang saham

Ekuitas Pemegang Saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut termasuk jumlah awal yang diinvestasikan oleh pemegang saham perusahaan dan laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai kumulatif laba yang diperoleh perseroan sampai dengan tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada para penanam modal perseroan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut, yaitu jumlah yang diperoleh perusahaan selama bertahun-tahun operasinya.

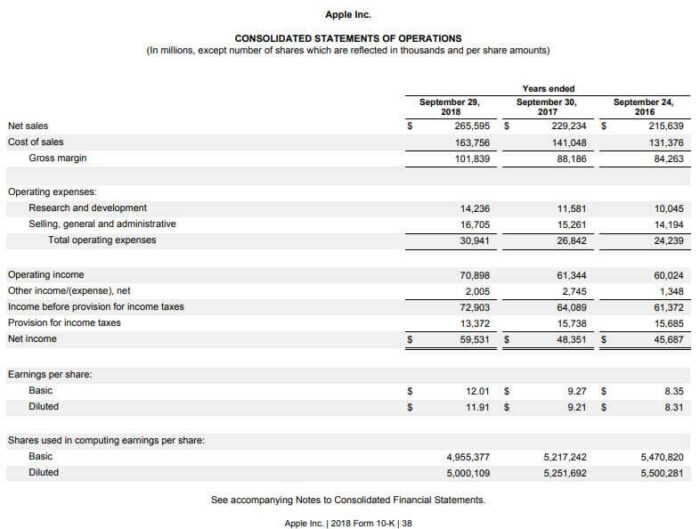

Contoh Laporan Pendapatan #2

Laporan keuangan kedua adalah Laporan Laba Rugi . Ini memberikan rincian tentang kinerja keuangan perusahaan selama beberapa waktu. Ini memberikan pendapatan dan keuntungan yang diperoleh oleh perusahaan. Perhatikan snapshot laporan operasi di bawah Laporan Operasi Laporan Operasi, juga dikenal sebagai laporan laba rugi, menampilkan pendapatan & pengeluaran Perusahaan untuk periode tertentu, yaitu bulanan, triwulanan, atau tahunan dalam format akuntansi standar sesuai dengan akuntansi kebijakan yang disarankan oleh badan pengatur. Baca selengkapnya untuk Apple Inc.

Sumber: Apple Inc

- Penjualan BersihPenjualan BersihPenjualan bersih adalah pendapatan yang diperoleh perusahaan dari penjualan barang atau jasanya, dan dihitung dengan mengurangi retur, potongan, dan diskon lainnya dari penjualan kotor perusahaan.baca lebih lanjut adalah penjualan perusahaan dari barang yang dijual oleh itu selama setahun.

- Harga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. read more adalah biaya yang dikeluarkan oleh perusahaan untuk pembuatan dan penjualannya.

- Margin kotor adalah penjualan bersih dikurangi biaya penjualanBiaya PenjualanBiaya yang secara langsung terkait dengan produksi barang yang dijual di perusahaan atau organisasi disebut sebagai biaya penjualan.baca lebih lanjut.

- Biaya penelitian dan pengembangan adalah biaya yang dikeluarkan oleh perusahaan untuk keperluan penelitian dan pengembangan.

- Beban penjualan, umum dan administrasi Beban Penjualan, Umum Dan Administrasi Beban penjualan, umum dan administrasi (SG&A) mencakup semua biaya yang dikeluarkan dalam penjualan produk-produk perusahaan baik langsung maupun tidak langsung bersama dengan seluruh biaya umum dan administrasi selama satu periode akuntansi dalam pertimbangan seperti biaya iklan, biaya promosi penjualan, gaji pemasaran, dll.baca lebih lanjut termasuk biaya pemasaran dan penjualan, biaya lainnyaBeban LainnyaBiaya lainnya terdiri dari semua biaya non-operasional yang dikeluarkan untuk mendukung operasi bisnis. Pembayaran seperti sewa, asuransi dan pajak tidak memiliki hubungan langsung dengan kegiatan bisnis utama.baca lebih lanjut seperti perlengkapan kantor, dan biaya administrasi lainnya yang diperlukan untuk menjalankan operasi Perusahaan.

- Penghasilan lainnya adalah dari penjualan beberapa investasi atau bunga yang diperoleh dari deposito bank, dll. Perusahaan memperoleh penghasilan selama periode yang dihasilkan oleh laporan laba rugi.

- Penyisihan pajak penghasilanPenyisihan Pajak PenghasilanPenyisihan Pajak Penghasilan adalah perkiraan pajak penghasilan untuk tahun berjalan dan merupakan jumlah yang mungkin harus disetor entitas untuk menyelesaikan kewajiban pajaknya. Hal itu disesuaikan dengan biaya-biaya yang boleh dikurangkan sesuai dengan undang-undang perpajakan yang berlaku. Baca lebih lanjut pajak yang dibayarkan oleh perusahaan kepada pemerintah atas penghasilan yang dihasilkan.

- Laba bersih adalah laba yang diperoleh perusahaan. Ini dihitung dengan mengurangkan semua biaya, pajak dari jumlah penjualan, dan pendapatan lainnya.

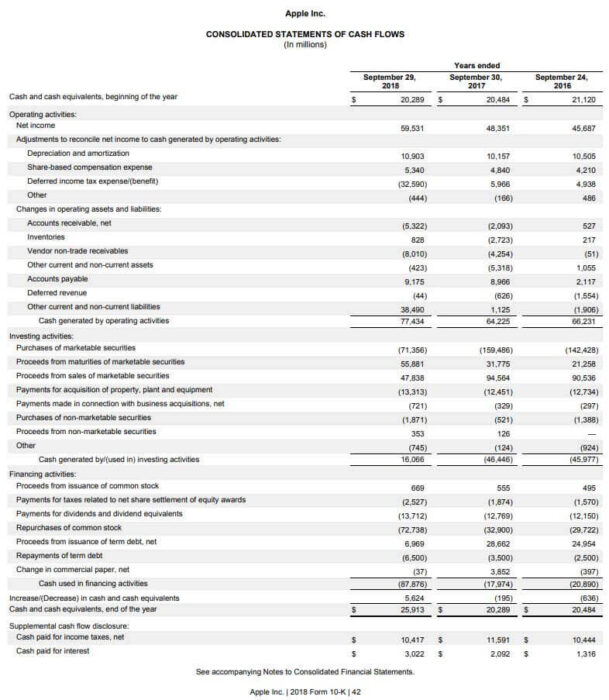

#3 Laporan Arus Kas Contoh

Laporan arus kas mencakup arus kas masuk atau keluar oleh perusahaan selama periode tersebut.

Sumber: Apple.Inc

Ini mencakup tiga jenis arus kas:

- Arus kas dari aktivitas operasiArus Kas Dari Aktivitas OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi mencakup kas yang diterima dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.baca lebih lanjut: Ini mencakup berbagai item dari mana arus kas masuk atau keluar karena aktivitas operasi perusahaan.

- Arus Kas dari Aktivitas InvestasiArus Kas dari Aktivitas InvestasiArus kas dari aktivitas investasi mengacu pada uang yang diperoleh atau dihabiskan untuk pembelian atau pelepasan aset tetap (baik berwujud maupun tidak berwujud) untuk tujuan bisnis. Misalnya pembelian tanah dan investasi joint venture merupakan arus kas keluar, sedangkan penjualan peralatan merupakan arus kas masuk.Baca lebih lanjut: Termasuk arus kas masuk atau keluar karena investasi perusahaan. Jika perusahaan melakukan investasi baru, itu akan membayar sejumlah dan dicatat sebagai arus kas keluar. Jika menjual investasinya atau beberapa sekuritas investasi jatuh tempo, ia akan menerima uang tunai dan dicatat sebagai arus kas masuk.

- Arus kas dari aktivitas pendanaan : Ini termasuk arus kas masuk atau keluar dari aktivitas pendanaan seperti penerbitan saham Penerbitan Saham Saham yang Dikeluarkan mengacu pada jumlah saham yang didistribusikan oleh perusahaan kepada pemegang sahamnya, yang berkisar dari masyarakat umum dan orang dalam hingga investor institusional. Mereka dicatat sebagai ekuitas pemilik pada neraca Perusahaan.baca lebih lanjut, pembayaran dividen, pembelian kembali sahamPembelian Kembali SahamPembelian kembali saham mengacu pada pembelian kembali saham perusahaan yang beredar dari pasar terbuka menggunakan akumulasi dana perusahaan untuk mengurangi saham yang beredar dalam neraca perusahaan. Ini dilakukan baik untuk meningkatkan nilai saham yang ada atau untuk mencegah berbagai pemegang saham mengendalikan perusahaan.baca lebih lanjut, pembayaran utang berjangka atau penerbitan surat berharga, dll.

Kesimpulan

Laporan keuangan perusahaan agak rumit, dan saling terkait dengan jumlah laporan keuangan yang tercermin dalam laporan lain dalam bentuk yang berbeda. Oleh karena itu, saat menganalisis kinerja perusahaan, semua laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut harus dibaca dan dianalisis bersama. Pernyataan ini mencerminkan berbagai kegiatan bisnis perusahaan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Contoh Laporan Keuangan. Berikut ini kita bahas langkah demi langkah isi laporan keuangan beserta contohnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Jenis Laporan Keuangan

- 10 Daftar Pentingnya Laporan Keuangan

- Laporan Keuangan Proforma

- Laporan Keuangan yang Diaudit