3 Jenis Laporan Keuangan

Ada tiga jenis laporan keuangan, yaitu Neraca, Laporan Laba Rugi, dan Laporan Arus Kas. Catatan tertulis ini memfasilitasi analisis dan perbandingan posisi keuangan dan kinerja organisasi.

Mari kita lihat apa yang disimpan pernyataan ini di dalamnya dan peran apa yang dimainkannya dalam melaporkan kinerja bisnis.

- Neraca: Untuk mengetahui posisi perusahaan dalam hal aset dan kewajiban.

- Laporan laba rugi: Untuk menjelaskan bagaimana kinerja aliran pendapatan yang berbeda.

- Laporan arus kas: Untuk menjelaskan bagaimana arus kas sebenarnya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Jenis Laporan Keuangan (wallstreetmojo.com)

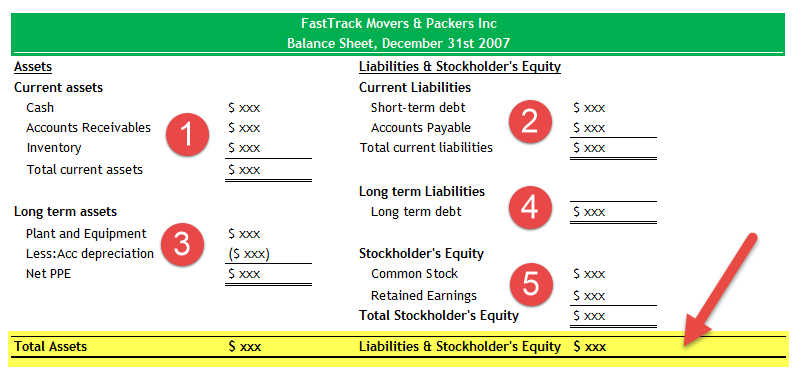

#1 Neraca

Ini adalah salah satu jenis laporan keuangan yang dianggap sebagai output akhir untuk semua laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut laba bersih dari laporan laba rugi dan saldo kas akhir dari laporan arus kas adalah input untuk membuat neraca. Ini menunjukkan semua aset dan kewajiban & ekuitas pemegang saham perusahaan. Menurut persamaan neracaPersamaan NeracaRumus Neraca adalah persamaan akuntansi fundamental yang menyebutkan bahwa, untuk bisnis, jumlah ekuitas pemiliknya & total kewajiban sama dengan total asetnya, yaitu, Aset = Ekuitas + Kewajibanbaca lebih lanjut:

Aset = Kewajiban + Ekuitas Pemegang Saham

Contoh Neraca

Dalam neraca di sisi Aset dalam AkuntansiAset Dalam AkuntansiAset dalam akuntansi mengacu pada sumber daya organisasi yang memegang nilai ekonomi tertentu dan memfasilitasi operasi bisnis, memenuhi pengeluaran, dan menghasilkan arus kas. Mereka menciptakan nilai perusahaan dan dicatat dalam neraca. Baca lebih lanjut, kami memiliki item berikut:

- Kas dan Setara KasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut: Jumlah uang yang dipegang perusahaan sebagai kas dan saldo bank.

- Surat Berharga Surat Berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, Surat Perbendaharaan Negara, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut: Perusahaan juga dapat memarkir investasi dalam skema reksa dana, surat utang Surat utang Surat utang mengacu pada surat utang jangka panjang yang diterbitkan oleh pemerintah atau korporasi untuk memenuhi kebutuhan keuangannya . Sebagai imbalannya, investor dikompensasi dengan pendapatan bunga karena menjadi kreditur bagi emiten.baca lebih lanjut, saham publik/investasi swasta di perusahaan lain untuk mendapatkan keuntungan dalam jangka pendek.

- Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut: Ini adalah klaim perusahaan terhadap semua penjualan berbasis kredit yang dilakukan olehnya kepada klien.

- Persediaan: Ini adalah produk dan layanan utama yang ingin dijual perusahaan.

- Pabrik & Peralatan: Ini mencakup semua peralatan yang digunakan perusahaan untuk membangun produknya.

Di sisi Kewajiban neraca, kami memiliki item berikut:

- Hutang Dagang : Total klaim yang dimiliki orang lain di perusahaan kita karena kita membeli barang dan jasa mereka secara kredit.

- Pendapatan Ditangguhkan : Ketika pelanggan membayar di muka, tetapi produk belum dikirimkan kepadanya ketika kami mengatakan bahwa pendapatan ini belum diperoleh, dan karenanya menjadi kewajiban di neraca kami.

- Porsi Lancar dari Utang Jangka Panjang : Ini menunjukkan bahwa sebagian dari utang kita harus pensiun tahun ini sendiri.

- Hutang Jangka Panjang : Ini menunjukkan semua pinjaman jangka panjang perusahaan, yang akan kami bayar kembali dalam jangka waktu yang lama saat dan ketika jatuh tempo.

Di sisi Ekuitas Neraca, kami memiliki item berikut:

- Modal Disetor: Ini menunjukkan modal asli, yang diinvestasikan oleh pemilik bisnis, dan mengikuti peningkatan modal jika lebih banyak saham diterbitkan.

- Laba Ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Ini ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut: Ini memberikan wawasan tentang uang yang dihasilkan bisnis dari waktu ke waktu tetapi menyimpannya dengan sendirinya daripada membagikannya dengan investor oleh cara dividen.

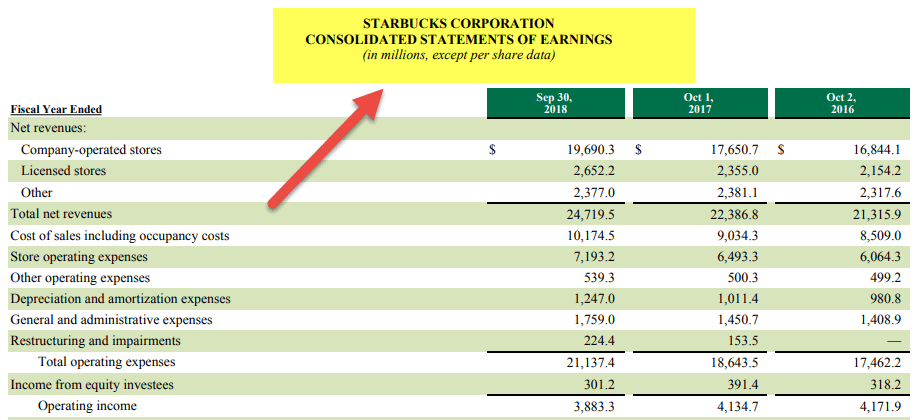

#2 Laporan Penghasilan

Laporan laba rugi merupakan salah satu jenis laporan keuangan yang menyimpan seluruh pendapatan dan pengeluaran perusahaan. Saat bisnis melakukan bisnis sehari-hari, ia terus mengeluarkan biaya harian dan memperoleh pendapatan dari aktivitas bisnisnya. Semua item ini dicatat dalam pernyataan ini. Kami mendapatkan penghasilan kami dengan menjual produk kami dan memberikan layanan kepada klien. Ada berbagai biaya yang dapat dikeluarkan perusahaan, beberapa di antaranya disebutkan di bawah ini:

- Gaji

- Menyewa

- Telepon & Internet

- Air & Listrik

- Pajak

- Pertanggungan

- Biaya Periklanan & Pemasaran

- Bahan bakar

- Perlengkapan tulis

- Pembayaran Bunga dan Biaya Bank Lainnya

Di atas adalah daftar pengeluaran, dan daftar ini tidak konklusif.

Contoh Laporan Laba Rugi

Di bawah ini adalah contoh umum Laporan Laba RugiContoh Laporan Laba RugiLaporan laba rugi merangkum semua pendapatan dan pengeluaran untuk memastikan laba atau rugi perusahaan. Contohnya termasuk laporan laba rugi yang disiapkan setiap setengah tahun untuk menyajikan pendapatan dan pengeluaran yang berbeda untuk menunjukkan gambaran keuangan perusahaan.baca lebih lanjut:

Kami mulai dengan melaporkan keseluruhan penjualan kami dari bisnis. Kemudian kita kurangi biaya produksi barang dan jasa tersebut untuk mendapatkan margin kotor bisnis. Sekarang kita kurangi semua pengeluaran terkait bisnis (seperti yang disebutkan di atas) untuk menghitung Laba Operasional (EBITDAEBITDAEBITDA mengacu pada laba bisnis sebelum dikurangi beban bunga, beban pajak, beban depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, serta untuk membandingkan kinerja bisnis dengan para pesaingnya.baca lebih lanjut). Kemudian kita kurangi penyusutan dan amortisasi (D&A) untuk menghitung laba operasi akhir (EBITEBITPenghasilan sebelum bunga dan pajak (EBIT) mengacu pada laba operasi perusahaan yang diperoleh setelah dikurangi semua biaya kecuali beban bunga dan pajak dari pendapatan. Ini menunjukkan laba organisasi dari operasi bisnis sambil mengecualikan semua pajak dan biaya modal.baca lebih lanjut). Terakhir, dari EBIT, kita akan mengurangi Bunga untuk mendapatkan Laba sebelum pajak (EBT) / Laba sebelum pajakLaba Sebelum PajakPenghasilan sebelum pajak adalah laba bersih perusahaan yang dihitung setelah dikurangi semua biaya, termasuk biaya tunai seperti biaya gaji, biaya bunga, dan non tunai biaya seperti penyusutan dan biaya lainnya dari total pendapatan yang dihasilkan sebelum dikurangi beban pajak penghasilan.baca lebih lanjut (PBT), dan kemudian kami akan memotong pajak untuk menghitung angka akhir Laba setelah pajak Laba Setelah Pajak Laba Setelah Pajak adalah pendapatan yang tersisa setelah dikurangi biaya bisnis dan kewajiban pajak. Keuntungan ini tercermin dalam laporan Laba & Rugi bisnis.baca lebih lanjut(PAT).

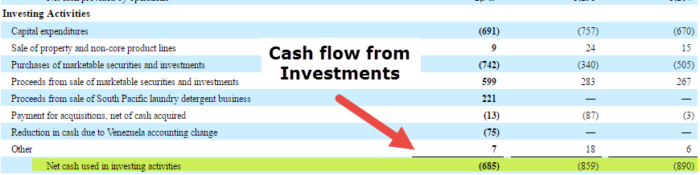

#3 Laporan Arus Kas

Laporan ini adalah salah satu jenis laporan keuangan yang mencatat semua transaksi tunai yang terjadi selama periode tertentu dalam bisnis. Ada beberapa cara di mana pembukuan dapat ditata agar terlihat lebih baik dari yang seharusnya, tetapi memanipulasi uang tunai sangat sulit. Oleh karena itu, laporan arus kas dianggap sebagai sumber informasi yang lebih andal. Sebuah perusahaan terutama menghasilkan uang tunai dari 3 area:

- Dari operasinya: yang tercakup dalam arus kas dari aktivitas operasi.

- Dari pembelian dan penjualan asetnya: yang tercakup dalam arus kas dari aktivitas investasiArus Kas Dari Aktivitas InvestasiArus kas dari aktivitas investasi mengacu pada uang yang diperoleh atau dikeluarkan untuk pembelian atau pelepasan aset tetap (baik berwujud maupun tidak berwujud) untuk Kepentingan Bisnis. Misalnya, pembelian tanah dan investasi usaha patungan merupakan arus kas keluar, sedangkan penjualan peralatan merupakan arus kas masuk.baca lebih lanjut;

- Dari penggalangan dana melalui hutang dan ekuitas: yang tercakup dalam arus kas dari aktivitas pembiayaan Arus Kas Dari Aktivitas Pembiayaan Arus kas dari aktivitas pembiayaan mengacu pada arus kas masuk dan keluar dari aktivitas pembiayaan seperti perubahan modal dari sekuritas seperti ekuitas atau saham preferensi, penerbitan hutang, debentures atau pelunasan hutang, pembayaran dividen atau bunga surat berharga.baca lebih lanjut;

Contoh Laporan Arus Kas ![]()

Dalam Arus Kas dari OperasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas dibayarkan untuk biaya langsung serta pembayaran dilakukan untuk mendanai modal kerja.baca lebih lanjut, kita mulai dari Laba Bersih dan kemudian mengurangi semua pengeluaran non tunai. biaya yang dicatat dalam laporan laba rugi perusahaan untuk periode yang sedang dipertimbangkan; biaya tersebut tidak dibayar atau ditangani secara tunai oleh perusahaan. Ini melibatkan pengeluaran seperti penyusutan. Baca lebih lanjut seperti penyusutan dan tambahkan kembali semua keuntungan non tunai dalam Penghasilan Bersih. Kemudian, kami menambahkan kembali semua penurunan aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut karena mereka akan mengurangi saldo aset kita pada awalnya, dan karenanya kita harus menambahkannya. Demikian pula, kita perlu mengurangi semua kenaikan aset saat ini karena investasi pada aset saat ini akan mengurangi kumpulan aset kita, jadi kita harus menambahkannya kembali. Kami akan melakukan hal sebaliknya di sisi kewajiban untuk menghitung kembali arus kas dari operasi bisnis kamiOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan laba .Baca selengkapnya.

Kemudian dalam Arus Kas dari Aktivitas Investasi, kami akan mulai dengan menambahkan semua penjualan terkait pabrik, mesin, dan peralatan karena mereka telah meningkatkan saldo aset kami dan mengurangi semua pembelian yang telah kami lakukan dari aset modal jangka panjang ini. Ini akan membantu kita dalam menghitung arus kas yang berasal dari aktivitas investasi.

Kemudian kita akan beralih ke bagian akhir dari laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut, yaitu Arus Kas dari Aktivitas Pendanaan. Di sini kita akan menambahkan semua item yang telah memasukkan uang tunai ke dalam struktur modal kita, seperti penjualan surat utang atau penjualan ekuitas, dan mengurangi semua item yang menurunkan saldo kas kita dari aspek ini, seperti penebusan obligasi, dll.

Jumlah dari semua 3 item baris ini akan memberi kita kenaikan/penurunan saldo kas sepanjang tahun. Kami akan menambahkannya ke saldo kas awal untuk mendapatkan angka akhir kas dan setara kas.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk tiga jenis Laporan Keuangan, yaitu, 1) Laporan Laba Rugi, 2) Laporan Arus Kas, dan Neraca. Anda dapat mempelajari lebih lanjut tentang Akuntansi dari artikel berikut –

- Pengguna Laporan Keuangan

- Apa itu Audit Laporan Keuangan?

- Laporan Keuangan Interim

- Laporan Keuangan Proforma