Apa Saja Komponen Laporan Keuangan?

Komponen Laporan Keuangan adalah blok bangunan yang bersama-sama membentuk Laporan Keuangan dan membantu memahami kesehatan keuangan bisnis. Dan terdiri dari Laporan Laba Rugi, Neraca, Laporan Arus Kas, dan Laporan Ekuitas Pemegang Saham. Setiap komponen memiliki tujuan dan membantu memahami urusan keuangan bisnis secara ringkas.

4 Komponen Teratas Laporan Keuangan

Keempat komponen tersebut dibahas di bawah ini:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Komponen Laporan Keuangan (wallstreetmojo.com)

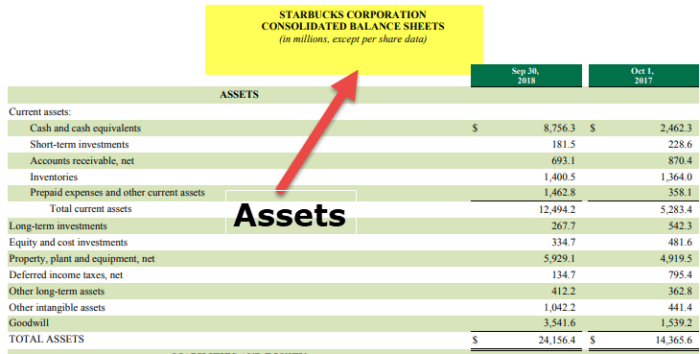

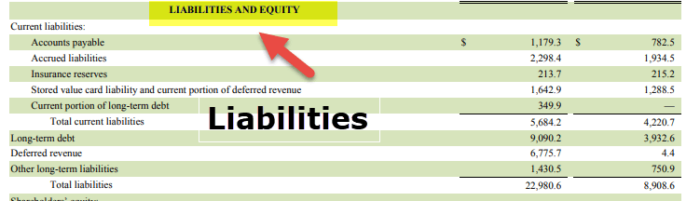

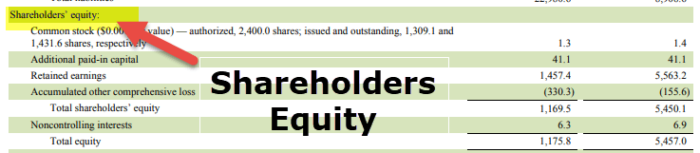

#1 – Neraca

Neraca melaporkan posisi keuangan bisnis pada titik waktu tertentu. Ini juga dikenal sebagai Laporan Posisi Keuangan atau Laporan Kondisi Keuangan atau Laporan Posisi.

Ini menunjukkan Aset yang dimiliki oleh bisnis di satu sisi dan sumber dana yang digunakan oleh bisnis untuk menyimpan aset tersebut dalam bentuk kontribusi Modal dan kewajiban yang ditanggung oleh bisnis di sisi lain. Singkatnya, Neraca menunjukkan bagaimana uang telah tersedia untuk bisnis perusahaan dan bagaimana perusahaan menggunakan uang itu.

Neraca Terdiri Dari 3 Elemen :

Aktiva

Ini adalah sumber daya yang dikendalikan oleh bisnis. Mereka dapat berbentuk Aset Berwujud Aset Berwujud Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya, setiap aset yang dapat disentuh dan dirasakan dapat diberi label berwujud dengan penilaian jangka panjang.baca lebih lanjut atau Aset Tak Berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya , seperti niat baik, paten, hak cipta, & waralaba, dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut dan juga dapat diklasifikasikan berdasarkan Aset LancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut (yang akan dikonversi menjadi uang tunai dalam waktu satu tahun) dan Aset Tidak LancarAset Tidak LancarAset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut (yang tidak dikonversi menjadi uang tunai dalam waktu satu tahun).

Kewajiban

Ini adalah jumlah hutang kepada pemberi pinjaman dan kreditur lainnya. Kewajiban selanjutnya diklasifikasikan ke dalam Kewajiban Lancar yang Diklasifikasikan Ke Dalam Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan sejak pelaporan. Mereka biasanya hutang gaji, hutang pengeluaran, pinjaman jangka pendek dll.baca lebih lanjut seperti Hutang Tagihan, Kreditur, dll. (yang dibayarkan dalam setahun) dan Kewajiban Tidak Lancar seperti Pinjaman Berjangka, Surat Utang, dll. tidak dibayarkan dalam waktu satu tahun).

Ekuitas pemilik

Juga dikenal sebagai Kontribusi Modal Kontribusi Modal Modal kontribusi adalah jumlah yang diberikan pemegang saham kepada perusahaan untuk membeli saham mereka dan dicatat dalam pembukuan sebagai saham biasa dan modal disetor tambahan di bawah bagian ekuitas di neraca perusahaan.baca lebih lanjut oleh Pemilik. Ini menunjukkan bunga sisa dalam Aset Bersih Aset Bersih Aset bersih di neraca adalah jumlah dimana total aset Anda melebihi total kewajiban Anda dan dihitung dengan hanya menambahkan apa yang Anda miliki (aset) dan kurangi dari apa pun yang Anda berutang (kewajiban) . Ini umumnya dikenal sebagai kekayaan bersih (NW).baca lebih lanjut tentang entitas yang tersisa setelah dikurangi kewajibannya. Itu juga merupakan tanda kulit promotor dalam game (yaitu, bisnis).

Untuk setiap transaksi di Neraca, persamaan akuntansi dasar Persamaan Akuntansi Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemiliknya. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. baca lebih lanjut pegangan:

Aset = Kewajiban + Ekuitas Pemilik

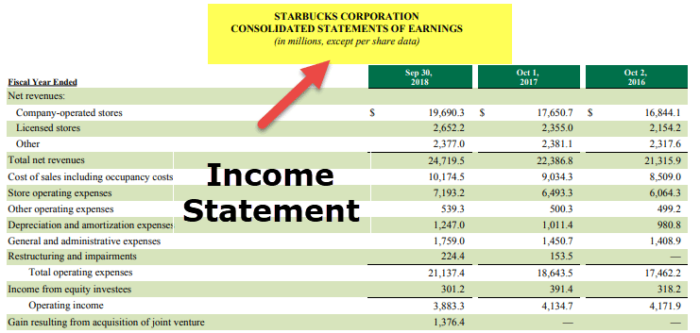

#2 – Laporan Pendapatan

Laporan Laporan Laba Rugi Laporan Laporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut kinerja keuangan bisnis selama beberapa waktu dan terdiri dari Pendapatan (yang terdiri dari semua arus kas masuk dari pembuatan barang dan pemberian jasa), Beban (yang terdiri dari semua arus kas keluar yang terjadi dalam pembuatan barang dan pemberian jasa) dan juga terdiri dari semua keuntungan dan kerugian yang tidak dapat diatribusikan dalam kegiatan usaha biasa. Kelebihan Pendapatan atas Pengeluaran menghasilkan Laba dan sebaliknya, mengakibatkan Kerugian bagi bisnis selama periode tersebut.

Di bawah IFRS, Laporan Laba Rugi juga terdiri dari Pendapatan Komprehensif LainPenghasilan Komprehensif LainnyaPenghasilan komprehensif lainnya mengacu pada pendapatan, pengeluaran, pendapatan, atau kerugian yang tidak direalisasikan saat menyiapkan laporan keuangan perusahaan selama periode akuntansi. Dengan demikian, dikecualikan dan ditampilkan setelah laba bersih.baca lebih lanjut, yang terdiri dari semua perubahan Ekuitas kecuali untuk transaksi pemegang saham dan, dengan demikian, dapat disajikan bersama sebagai satu laporan tunggal. Namun, sesuai US GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan. Baca lebih lanjut pedoman, Laporan Laba Rugi Komprehensif Laporan Laba Rugi Komprehensif Laporan Laba Rugi Komprehensif mengacu pada laporan kinerja keuangan yang disusun bulanan, triwulanan, atau tahunan, lainnya daripada Laporan Laba Rugi. Ini mencatat perincian pendapatan, pendapatan, pengeluaran, atau kerugian perusahaan yang belum direalisasi ketika perusahaan menyiapkan laporan keuangan periode akuntansi.baca lebih lanjut bentuk bagian dari Pernyataan Perubahan EkuitasLaporan Perubahan EkuitasPernyataan perubahan ekuitas adalah penyesuaian pembukaan dan penutupan saldo ekuitas selama periode pelaporan tertentu. Ini menjelaskan hubungan antara laporan laba rugi perusahaan dan neraca. Ini juga mencakup semua transaksi yang tidak tercakup dalam dua laporan keuangan ini.baca lebih lanjut.

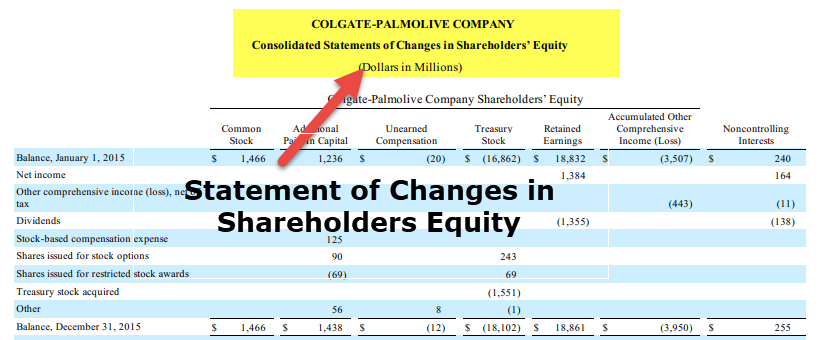

#3 – Pernyataan Perubahan Ekuitas

Laporan ini merupakan salah satu komponen laporan keuangan, yang melaporkan jumlah dan sumber perubahan Penyertaan Modal Pemegang Saham dalam bisnis selama beberapa waktu. Ini merangkum perubahan modal dan cadangan yang diatribusikan kepada pemegang ekuitas perusahaan selama Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja keseluruhan perusahaan.baca lebih lanjut periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut. Dengan demikian, semua kenaikan dan penurunan selama tahun tersebut, jika disesuaikan dengan Saldo Awal, akan menghasilkan Saldo Akhir.

Pernyataan tersebut mencakup transaksi dengan pemegang saham dan merekonsiliasi saldo awal dan akhir setiap akun ekuitas, termasuk Modal saham adalah jumlah total modal saham (termasuk modal ekuitas dan modal preferensi) yang telah dikeluarkan oleh suatu perusahaan. Ini adalah cara penggalangan dana oleh perusahaan untuk memenuhi berbagai tujuan bisnisnya.baca lebih lanjut modal saham Modal Saham Modal saham adalah jumlah total modal saham (termasuk modal ekuitas dan modal preferensi) yang telah dikeluarkan oleh suatu perusahaan. Ini adalah cara penggalangan dana oleh perusahaan untuk memenuhi berbagai tujuan bisnisnya.baca lebih lanjut, tambahan modal disetor Tambahan Modal Disetor Tambahan modal disetor atau surplus modal adalah kelebihan jumlah yang diterima perusahaan di atas nilai nominal saham dari investor saat IPO. Ini adalah keuntungan yang diperoleh perusahaan ketika menerbitkan saham untuk pertama kalinya di pasar terbuka.baca lebih lanjut, laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai pendapatan kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut, dan akumulasi penghasilan komprehensif lain. Pernyataan tersebut menunjukkan bagaimana komposisi ekuitas (modal saham Modal Saham Modal saham mengacu pada dana yang dihimpun oleh suatu organisasi dengan menerbitkan penawaran umum perdana perusahaan, saham biasa atau saham preferensi kepada publik. Ini muncul sebagai ekuitas pemilik atau pemegang saham pada perusahaan sisi kewajiban neraca.baca lebih lanjut, cadangan lain, dan Laba Ditahan) telah berubah selama bertahun-tahun.

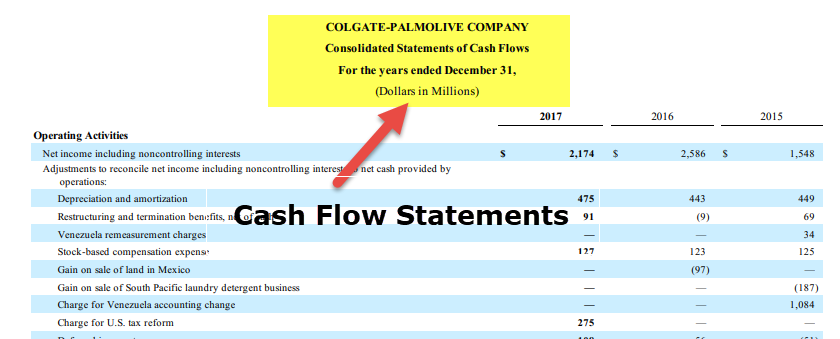

#4 – Laporan Arus Kas

Pernyataan ini menunjukkan perubahan posisi keuangan bisnis dari perspektif pergerakan kas masuk dan dari bisnis. Alasan utama di balik penyusunan laporan arus kas adalah untuk melengkapi Laporan Laba Rugi dan Laporan Posisi Keuangan. Pernyataan-pernyataan ini tidak memberikan wawasan yang memadai tentang pergerakan saldo kas.

Laporan arus kas menjembatani kesenjangan itu dan membantu berbagai pemangku kepentingan bisnis memahami sumber kas dan penggunaan kas. Ada tiga bagian laporan arus kasCash Flow StatementLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut, yaitu:

- Arus Kas dari Aktivitas OperasiArus Kas Dari Aktivitas OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi mencakup kas yang diterima dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran dilakukan untuk pendanaan modal kerja.baca lebih lanjut dimulai dari Laba Operasi dan rekonsiliasi laba operasi menjadi kas.

- Arus Kas dari Investasi Arus Kas dari Investasi Arus kas dari aktivitas investasi mengacu pada uang yang diperoleh atau dihabiskan untuk pembelian atau pelepasan aset tetap (baik berwujud maupun tidak berwujud) untuk tujuan bisnis. Misalnya, pembelian tanah dan investasi usaha patungan adalah arus kas keluar, sedangkan penjualan peralatan adalah arus kas masuk.baca lebih lanjutAktivitas – terdiri dari semua akuisisiSemua AkuisisiAkuisisi mengacu pada langkah strategis satu perusahaan membeli perusahaan lain dengan mengakuisisi saham utama perusahaan. Biasanya, perusahaan mengakuisisi bisnis yang sudah ada untuk berbagi basis pelanggan, operasi, dan keberadaan pasarnya. Ini adalah salah satu cara ekspansi bisnis yang populer.baca lebih lanjut/pembelian aset jangka panjang dan pelepasan/penjualan aset jangka panjang dan investasi lain yang tidak termasuk dalam setara kas. Ini juga termasuk penerimaan bunga dan dividen dari investasi.

- Arus Kas dari KeuanganArus Kas Dari KeuanganArus kas dari aktivitas pembiayaan mengacu pada arus kas masuk dan keluar dari aktivitas pembiayaan seperti perubahan modal dari sekuritas seperti ekuitas atau saham preferen, penerbitan utang, surat utang atau pelunasan utang, pembayaran dividen atau bunga tentang sekuritas.Baca selengkapnya – Ini memperhitungkan modal ekuitas dan perubahan pinjaman. Ini terdiri dari pembayaran Dividen mengacu pada bagian pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih untuk berinvestasi dalam ekuitas perusahaan.baca lebih lanjut dividen kepada pemegang saham Dividen Kepada Pemegang Saham Dividen merujuk pada bagian pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih atas investasi ekuitas perusahaan.baca lebih lanjut arus kas yang timbul dari pelunasan pinjaman, dan pinjaman baru serta penerbitan saham.

Kesimpulan

Setiap komponen Laporan Keuangan memiliki tujuan yang unik dan bermanfaat serta membantu berbagai pemangku kepentingan memahami kesehatan keuangan bisnis dengan cara yang lebih sederhana dan membuat keputusan yang lebih baik, baik investor maupun pemberi pinjaman, dan seterusnya.

- Kegunaan laporan neraca terletak pada menunjukkan posisi usaha pada tanggal tertentu.

- Di sisi lain, laporan laba rugi menunjukkan kinerja bisnis sepanjang tahun dan memberikan pandangan yang lebih terperinci, sehingga melengkapi Neraca.

- Pernyataan perubahan Ekuitas menunjukkan bagaimana modal ekuitas berubah selama periode akuntansi dan membantu pemangku kepentingan memahami perspektif Pemilik.

- Laporan arus kas memberikan informasi tentang penerimaan kas dan pembayaran kas perusahaan selama periode akuntansi, yang memberikan informasi yang berarti untuk menganalisis likuiditas, solvabilitas, dan fleksibilitas keuangan bisnis.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Komponen Laporan Keuangan. Berikut kami bahas 4 komponen teratas, antara lain laporan laba rugi, neraca, arus kas , laporan perubahan ekuitas beserta formatnya, dan penjelasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Siapa yang menggunakan Laporan Keuangan?

- Jenis Laporan Keuangan

- Contoh Laporan Keuangan

- Laporan Keuangan Tahunan