Apa itu Kewajiban Pensiun Aset?

Kewajiban Pensiun Aset adalah persyaratan hukum dan akuntansi. Perusahaan perlu membuat ketentuan untuk penghentian aset berumur panjang yang berwujud untuk mengembalikan aset tersebut ke kondisi semula setelah bisnis selesai menggunakan aset tersebut.

Penjelasan

Perusahaan di beberapa industri harus mengembalikan aset ke keadaan semula setelah aset tersebut tidak digunakan lagi. Ini mungkin melibatkan pengeboran minyak, pembangkit listrik, pertambangan, dan banyak industri lainnya. Ini juga berlaku untuk properti yang disewakan, di mana properti tersebut harus dikembalikan ke bentuk aslinya. Setelah digunakan, aset tersebut mungkin harus didetoksifikasi seperti di pembangkit nuklir, atau mesin harus dilepas seperti di bor minyak. Biaya yang diperkirakan akan dikeluarkan untuk pemulihan tersebut diurus oleh Kewajiban Pensiun Aset.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Obligasi Obligasi Pensiun Aset (wallstreetmojo.com)

Bagaimana cara kerjanya?

Biaya pemulihan terjadi pada akhir masa manfaat aset. Namun, kewajiban yang didiskontokan dibuat di neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca lebih lanjut dan aset yang sesuai tepat setelah konstruksi atau dimulainya proyek; atau pada penentuan nilai wajar restorasi. Liabilitas ini kemudian secara bertahap dinaikkan pada tingkat bunga tetap agar sesuai dengan kewajiban yang diharapkan pada akhir umur aset.

Pengakuan dan akuntansi kewajiban penghentian aset diterbitkan oleh Dewan Standar Akuntansi Keuangan (FASB) di Amerika Serikat dan Standar Pelaporan Keuangan Internasional di seluruh dunia. Institusi-institusi ini memberikan pedoman terperinci tentang perlakuan terhadap Kewajiban Pensiun Aset.

Untuk pengukuran liabilitas yang tepat, perusahaan harus menentukan nilai wajar liabilitas saat menimbulkannya. Jika nilai wajar liabilitas tidak dapat ditentukan, liabilitas harus diakui kemudian saat nilai wajar tersedia. Pengakuan segera atas liabilitas dapat menguntungkan pemangku kepentingan karena liabilitas ini merupakan liabilitas bernilai tinggi, dan pengakuannya menunjukkan gambaran liabilitas yang lebih baik Liabilitas Liabilitas adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian liabilitas memerlukan arus keluar sumber daya ekonomi yang sebagian besar berupa uang, dan ini ditunjukkan dalam neraca perusahaan.baca lebih lanjut.

Akuntansi untuk Kewajiban Pensiun Aset

Akuntansi untuk Kewajiban Pensiun Aset mensyaratkan pengakuan nilai kini dari biaya pensiun yang diharapkan untuk diakui sebagai kewajiban dan aset tetap. Liabilitas tersebut kemudian dinaikkan setiap tahun pada tingkat bebas risiko dan diukur pada periode berikutnya untuk perubahan biaya yang diharapkan. Suku bunga yang digunakan untuk pendiskontoan adalah suku bunga bebas risiko yang disesuaikan dengan pengaruh reputasi kredit entitas.

Aset yang diakui di neraca disusutkan, dan biaya dicatat di laporan laba rugi. Kenaikan kewajiban diakui sebagai beban akresi pada laporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan beban perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas usahanya dari waktu ke waktu berdasarkan user requirements.baca lebih lanjut laporan laba rugiIncome StatementLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih dan dihitung dengan mengalikan jumlah kewajiban dengan tingkat bebas risiko. Setiap perubahan dalam biaya yang diperkirakan akan disesuaikan dengan saldo kewajiban setelah setiap revisi.

Perbedaan Perlakuan Akuntansi Kewajiban Pensiun Aset di US GAAP dan IFRS

|

Subjek |

GAAP AS |

IFRS |

|

Pengukuran Awal Liabilitas Asset Retirement Obligation (ARO). |

Nilai wajar diakui sebagai liabilitas ketika tersedia. Tingkat diskonto yang digunakan adalah Tingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan atas investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Meskipun, itu tidak ada karena setiap investasi memiliki jumlah risiko tertentu.baca lebih lanjut tingkat bebas risiko Tingkat bebas risiko Tingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko.baca lebih lanjut. |

Liabilitas diukur sebagai estimasi pengeluaran terbaik untuk menyelesaikan kewajiban yang didiskontokan pada tarif sebelum pajak. |

|

Pengakuan aset dari ARO |

Jumlah ARO ditambahkan ke aset tetapAset tetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut pada saat perkiraan. |

Umumnya termasuk dalam pabrik dan peralatan propertiPabrik dan peralatan propertiPabrik dan peralatan properti (PP&E) mengacu pada aset berwujud tetap yang digunakan dalam operasi bisnis oleh perusahaan untuk jangka waktu yang lama atau bertahun-tahun. Aset tidak lancar semacam itu tidak sering dibeli, juga tidak dapat segera dikonversi menjadi uang tunai. Baca selengkapnya. Diakui dalam persediaan jika terjadi ketika properti tersebut digunakan untuk menghasilkan persediaan. |

|

Pengukuran Selanjutnya |

Revisi dilakukan dari waktu ke waktu terhadap jumlah atau waktu arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. Baca selengkapnya. Revisi ke atas dan ke bawah didiskontokan menggunakan tarif bebas risiko saat ini dan aktual. |

Diperiksa untuk perubahan pada setiap tanggal neraca. Arus kas yang diharapkan dan tingkat diskonto dapat diubah, dan liabilitas yang disesuaikan dapat ditampilkan berdasarkan asumsi baru. |

Contoh

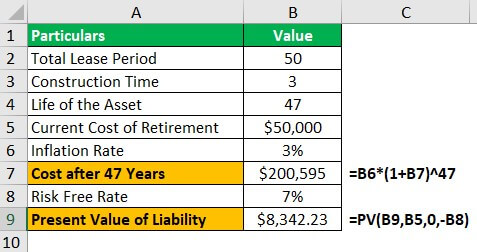

Asumsikan perusahaan listrik membangun pembangkit listrik dengan sewa 50 tahun di sebuah lokasi. Aset tersebut membutuhkan waktu tiga tahun untuk dibangun dan harus dipensiunkan pada akhir 47 tahun setelah dibangun. Biaya pembongkaran peralatan, detoksifikasi situs, dan pembersihan situs adalah $50.000 dalam dolar hari ini. Karena pensiun harus dilakukan setelah 47 tahun, biaya ini akan lebih tinggi pada saat itu. Pertimbangkan bahwa biaya pensiun akan meningkat pada tingkat inflasi Tingkat Inflasi Rumus tingkat inflasi membantu memahami seberapa banyak harga barang dan jasa dalam perekonomian telah meningkat dalam setahun. Ini dihitung dengan membagi perbedaan antara dua Indeks Harga Konsumen (CPI) dengan CPI sebelumnya dan mengalikannya dengan 100.baca lebih lanjut. Dengan asumsi tingkat inflasi 3%, biaya pensiun pada akhir 47 tahun akan menjadi $200.595. Dengan asumsi tingkat bebas risiko sebesar 7%, nilai sekarang kewajiban ini menjadi $8,342. Lihat ilustrasi di bawah untuk detailnya.

Manfaat

- Kewajiban tersebut akan menjadi beban yang nyata dan signifikan; masuk akal untuk menyediakan biaya segera setelah nilai wajar liabilitas dapat ditentukan.

- Ini membantu pra-rencana pemulihan properti ke keadaan semula.

- Ini menunjukkan kewajaran dan keakuratan laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Kekurangan

- Kewajiban penghentian aset didasarkan pada perkiraan dan rentan terhadap kesalahan penilaian.

- Tanggung jawab sering berubah.

- Tarif yang digunakan saat mengakui liabilitas dapat berubah ke depan dan dapat menyebabkan perubahan liabilitas.

- Kewajiban ini tidak mencakup pekerjaan yang dilakukan setelah kejadian lain yang mempengaruhi aset seperti bencana alam (gempa bumi, banjir, dll.)

Kesimpulan

Kewajiban Pensiun Aset sangat penting dari sudut pandang akuntansi. Seandainya bukan persyaratan peraturan, bisnis akan menggunakan kebijaksanaan mereka dalam mengungkapkan biaya ini. Ini bisa sangat merugikan para pemangku kepentingan karena biaya-biaya ini dapat menyebabkan pengurasan yang parah pada saldo kas perusahaan dan dapat berdampak buruk pada bisnis. Memperhitungkan kewajiban dengan baik sebelumnya memberi bisnis waktu untuk merencanakan dan menyisihkan sumber daya untuk acara tersebut.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu kewajiban pensiun aset. Di sini kita membahas bagaimana Kewajiban Pensiun Aset bekerja bersama dengan contoh, manfaat, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang Pembiayaan dari artikel berikut –

- Keterbatasan Akuntansi Keuangan

- Terminologi Akuntansi

- Revaluasi Aset

- Aset yang Disusutkan Penuh