Apa itu Pertukaran Sejenis?

Pertukaran sejenis, juga dikenal sebagai pertukaran 1031, adalah transaksi atau kombinasi transaksi yang mencegah kewajiban pajak saat ini berdasarkan Undang-Undang Pajak Amerika Serikat atas penjualan suatu aset karena aset serupa lainnya diperoleh menggantikan aset yang ada. .

Penjelasan

Pertukaran sejenis adalah transaksi untuk menangguhkan pajak capital gain yang timbul dalam transaksi penjualan aset ketika dapat ditunjukkan bahwa hasilnya digunakan untuk memperoleh aset lain sebagai pengganti aset yang disebutkan pertama. Ini disebut pertukaran 1031 karena Bagian 1031 dari Internal Revenue Code membebaskan penjual aset ketika hasil penjualan diinvestasikan kembali dalam aset dengan nilai yang sama atau lebih tinggi. Pertukaran tidak akan dianggap sebagai pertukaran sejenis jika aset yang dibeli adalah milik pribadi penjual. Dalam semua kasus lain, ini akan berlaku.

tautan atribusi

Fitur

- Properti atau aset yang diganti harus serupa dan karakter untuk memenuhi syarat sebagai pertukaran sejenis.

- Fitur penting lainnya adalah bahwa satu properti atau aset dapat menjadi aset sejenis bagi lebih dari satu properti. Internal Revenue Service mengatakan bahwa tiga properti dapat ditunjuk asalkan dapat diidentifikasi dengan cermat.

- Aturan waktu berlaku untuk pertukaran yang ditangguhkan secara ketat, yaitu, Dalam waktu 180 hari sejak pengalihan properti yang dilepaskan, wajib pajak harus menerima properti pengganti.

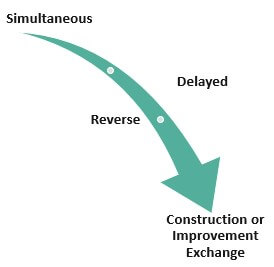

Jenis Pertukaran Like-Kind

Secara umum ada empat jenis pertukaran sejenis. Yakni, pertukaran simultan, pertukaran tertunda, pertukaran balik, dan pertukaran berkelanjutan atau perbaikan.

tautan atribusi

#1 – Secara bersamaan

Dalam kasus seperti itu, properti yang dijual dan diperoleh ditukar pada hari yang sama. Artinya transaksi ditutup pada hari yang sama. Selanjutnya, ada tiga cara di mana perdagangan simultan ini juga bisa terjadi.

- Swap perdagangan dua pihakTrade SwapSwap dalam keuangan melibatkan kontrak antara dua pihak atau lebih yang melibatkan pertukaran arus kas berdasarkan jumlah pokok nosional yang telah ditentukan sebelumnya, termasuk swap suku bunga, pertukaran suku bunga mengambang dengan suku bunga tetap.baca lebih lanjut

- Pertukaran tiga pihak

- Pertukaran simultan yang melibatkan perantara.

#2 – Tertunda

Ini adalah jenis pertukaran yang paling umum dan disukai. Dalam tipe ini, pemilik aset menjualnya dan kemudian memperoleh properti pengganti dalam jangka waktu tertentu (45 hari untuk mengidentifikasi properti yang akan dibeli dan 180 hari untuk menyelesaikan penjualan).

#3 – Terbalik

Ini juga dikenal sebagai forward exchange dimana properti yang harus diperoleh sebagai pengganti diperoleh di muka, yaitu properti dibeli terlebih dahulu dan ditukar kemudian.

#4 – Pertukaran Konstruksi atau Perbaikan

Perbaikan properti dapat dilakukan dengan menggunakan dolar yang ditangguhkan pajak untuk peningkatan yang sama sambil menempatkan properti di tangan perantara yang memenuhi syarat dalam waktu 180 hari.

Bagaimana cara kerjanya?

Biasanya, ketika sebuah properti dibeli atau dijual, keuntungan yang direalisasikan dalam proses tersebut dibebankan pada pajak capital gain. Bergantung pada periode kepemilikan, mereka dikenai pajak keuntungan modal jangka panjang atau jangka pendek. Terkadang, sebuah properti dijual untuk membeli properti lain sebagai gantinya, yaitu properti lama baru saja diganti. Sec 1031 dari IRC mengecualikan transaksi semacam itu atas nama Like-Kind Exchange untuk mencakup transaksi semacam itu.

Contoh

Mari kita perhatikan contoh Tuan A, yang ingin menjual properti komersialnya seharga $500.000, yang awalnya diperoleh seharga $300.000. Transaksi ini akan menghasilkan keuntungan sebesar $200.000, yang akan dikenakan pajak. Namun, jika Tuan A melakukan pertukaran 1031, ia dapat menangguhkan pajak ini dengan mengganti properti yang dijual dengan properti lain yang sifat dan karakternya serupa (dengan jangka waktu 45 hari dan 180 hari sebagaimana disebutkan dalam aturan di bawah).

Aturan Pertukaran Sejenis

Ada tujuh aturan utama. Mereka adalah sebagai berikut:

- Aset atau properti yang dibeli dan dijual, yaitu pertukaran, harus sejenis, yaitu identik dalam sifat dan karakter.

- Ini hanya berlaku ketika investasi atau properti bisnis terlibat.

- Properti yang diperoleh dari hasil harus sama nilainya atau lebih tinggi.

- Setiap boot yang timbul dari pertukaran akan dikenakan pajak capital gain.

- Wajib Pajak harus sama, yaitu pembeli barang pengganti dan penjual barang yang diserahkan harus sama.

- Properti harus diidentifikasi dalam waktu 45 hari.

- Properti harus dibeli dalam waktu 180 hari.

Pertukaran Sejenis vs. Zona Peluang

|

Titik Perbedaan |

Pertukaran Sejenis |

Zona Peluang |

|

Properti |

Properti harus serupa dan berkarakter. |

Properti tidak harus dari jenis yang sama. |

|

Identifikasi properti serupa |

Dalam 45 hari |

Tidak ada kerangka waktu seperti itu |

|

Investasi |

Seluruh hasil penjualan harus diinvestasikan. |

Hanya keuntungan penjualan yang harus diinvestasikan kembali. |

|

Pembelian: Properti Pribadi, Saham, Kepentingan Kemitraan, dll. |

Tidak diizinkan |

Diizinkan |

Keuntungan

- Memperkenalkan pertukaran semacam ini adalah untuk menghindari pembayaran pajak capital gain, dan hasil penjualan tidak tersentuh sebelum diinvestasikan kembali, yang memungkinkan kekuatan penghasilan dari pajak penghasilan tangguhan Pajak Penghasilan Tangguhan Pajak penghasilan tangguhan adalah pos neraca yang dapat berupa kewajiban atau kewajiban. aset karena merupakan perbedaan dalam pengakuan pendapatan antara catatan akuntansi perusahaan dan undang-undang perpajakan, yang mengakibatkan pajak penghasilan perusahaan berbeda dari total beban pajak yang dilaporkan.baca lebih lanjut.

- Keuntungan paling mendasar adalah leverage. Dengan hasil yang diperoleh dari penjualan, seseorang dapat membeli properti investasi yang lebih berhargaProperti InvestasiProperti investasi mengacu pada real estat yang diperoleh untuk mendapatkan pengembalian investasi melalui pendapatan sewa, royalti, dividen, atau apresiasi masa depan, biasanya atas nama investor perorangan. sekelompok investor atau perusahaan investasi untuk investasi jangka pendek atau jangka panjang.baca lebih lanjut.

Kekurangan

- Kerugian utama adalah jangka waktu 45 hari dan 180 hari, yang ketat. Kegagalan untuk mengambil kepemilikan akan mengakibatkan transaksi gagal. Mereka mengidentifikasi aset yang diganti, yang serupa dan memiliki nilai yang sama atau lebih besar dari aset yang diisi ulang.

Kesimpulan

Intinya adalah ketika seseorang ingin menjual aset untuk membeli aset lain sebagai gantinya, seseorang harus melihat aturan yang disebutkan di bursa 1031. Jika aturan sejalan dengan fakta kasus individu, akan ada manfaat pajakManfaat pajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya untuk mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak di tempat pertama. Baca lebih lanjut yang bisa muncul. Tentu saja, banyak pro dan kontra, dan keputusan harus diambil dengan mempertimbangkan semua faktor yang disebutkan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Pertukaran Jenis-Jenis Itu. Di sini kita membahas jenis, aturan, dan cara kerja aturan sejenis, bersama dengan contoh, kelebihan dan kekurangan. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Pajak Transfer

- Pengurangan Kerugian Pajak

- Surat Pemberitahuan Pajak Hadiah

- Pemotongan Pajak

- Contoh Pajak Progresif