Apa itu Aset Tanaman?

Aset tetap, juga dikenal sebagai aset tetapAset tetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut, adalah aset yang manfaatnya tersebar selama lebih dari satu tahun, membantu bisnis menghasilkan pendapatan dan menjalankan operasi utamanya telah didirikan.

Poin yang harus dicatat untuk aset tetap adalah-

- Mereka dicatat sebesar biaya, dan

- Mereka disusutkan selama estimasi masa manfaatEstimasi Masa Manfaat Masa manfaat adalah estimasi periode waktu dimana aset diharapkan dapat berfungsi dan dapat digunakan untuk operasi inti perusahaan. Ini berfungsi sebagai input penting untuk menghitung penyusutan aset yang memengaruhi profitabilitas dan nilai tercatat aset. Baca lebih lanjut, atau masa manfaat aktual, mana yang lebih rendah.

- Jika diperlukan, kerugian penurunan nilai perlu dibukukan ketika perkiraan nilai realisasi aset kurang dari biaya penyusutan aktual Biaya Penyusutan Biaya penyusutan mengacu pada nilai saat ini dari aset tetap setelah mengasimilasi nilai habisnya. Ini adalah sisa nilai aset tetap setelah dikurangi akumulasi penyusutan dari biaya aslinya. Baca lebih lanjut muncul di buku.

Jenis Aset Pabrik

Mereka dapat dikategorikan ke dalam beberapa kategori, tergantung pada persyaratan organisasi. Namun secara umum, contoh aset tetap yang paling umum adalah:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aset Tanaman (wallstreetmojo.com)

- Tanah – Tanah adalah satu-satunya aset yang tidak disusutkan; nilainya tetap utuh selama masa bisnis.

- Perbaikan Lahan – Ketika pengeluaran yang dikeluarkan terkait dengan peningkatan kegunaan lahan. Itu harus dibukukan sebagai aset pabrik, dan jika secara praktis layak untuk memperkirakan umur manfaatnya, itu harus disusutkan.

- Bangunan – adalah salah satu contoh aset pabrik atau aset tetap yang paling umum. Mereka dapat dibeli atau disewakanLeaseLeasing adalah pengaturan di mana hak aset dialihkan ke orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Lessor’, orang yang mengambil aset untuk disewakan adalah ‘Lessee.’baca lebih lanjut, tergantung pada ketersediaan dana dengan perusahaan.

- Mesin – Ini adalah aset yang membantu perusahaan menghasilkan sesuatu. Mereka dipasang di pabrik, dan keausan lebih besar dalam kasus seperti itu karena penggunaannya.

- Peralatan Kantor – Inverter, rak, meja, kursi, dll., termasuk dalam kategori ini, dan perlu dikelompokkan untuk tujuan kenyamanan. Ini bukan daftar lengkap, dan perusahaan dapat mengkategorikan lebih jauh asetnya tergantung pada persyaratan dan kebijakan akuntansinya.

Contoh Aset Pabrik

Sebuah perusahaan membeli tanah dari pihak ketiga seharga $10.000. Namun karena daerah berbukit dan jalan yang bengkok, perataan sedang dilakukan, yang menelan biaya perusahaan sekitar $3.000. Setelah meratakan, sekarang perusahaan berencana untuk menggunakan ini sebagai tempat parkir, dan untuk itu, memasang pagar sebesar $9.000 di sekelilingnya.3

Sesuai skenario praktis, pagar akan bertahan selama 30 tahun ke depan.

|

Tertentu |

Debet |

Kredit |

|

Akuisisi Tanah |

||

|

Tanah |

10.000 |

|

|

Tunai/Bank |

10.000 |

|

|

Meratakan Tanah |

||

|

Perbaikan Lahan |

3.000 |

|

|

Tunai/Bank |

3.000 |

|

|

Tempat parkir |

||

|

Perbaikan Lahan |

9.000 |

|

|

Tunai/Bank |

9.000 |

|

|

Entri Depresiasi |

||

|

Depresiasi |

300 |

|

|

Akumulasi penyusutan |

300 |

Entri terakhir akan diposting setiap tahun selama 30 tahun ke depan, menghasilkan nilai nihil pada akhir masa manfaat pelanggaran.

Penyusutan Aset Pabrik

Depresiasi adalah keausan aset, yang terjadi karena penggunaan sehari-hari. Dalam istilah longgar, perbedaan antara nilai sisa dan biaya aktual aset dikenal sebagai penyusutan. Ada berbagai cara yang dapat dilakukan perusahaan untuk mengurangi biaya aset.

- #1 – Metode Depresiasi Garis Lurus Metode Depresiasi Garis Lurus Metode Depresiasi Garis Lurus adalah salah satu metode depresiasi yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar merata selama masa manfaat dan fungsionalnya. baca selengkapnya – Juga dikenal sebagai metode cicilan tetap, model ini menyarankan untuk mengenakan biaya penyusutan yang sama di setiap periode akuntansi.

- #2 – Metode Nilai Tertulis Metode Nilai Tertulis Metode Nilai Tertulis adalah teknik penyusutan yang menerapkan tingkat penyusutan konstan ke nilai buku bersih aset setiap tahun, menghasilkan lebih banyak biaya penyusutan yang diakui pada tahun-tahun awal kehidupan aset dan dikurangi penyusutan yang diakui di tahun-tahun terakhir masa pakai aset.Baca selanjutnya – Juga dikenal sebagai metode saldo menurun, model ini menggunakan persentase tetap dari penyusutan dan menerapkannya pada saldo bersih untuk memperoleh beban. Pada tahun-tahun awal, biayanya akan lebih besar, dan seiring berjalannya waktu, biayanya berkurang, oleh karena itu dikenal sebagai metode pengurangan saldo.

- #3 – Metode Jumlah Digit Tahun Metode Jumlah Digit Tahun Metode jumlah digit tahun adalah metode penyusutan yang dipercepat dimana metode ini menurunkan nilai aset pada tingkat yang dipercepat. Oleh karena itu, pengurangan yang lebih besar diperbolehkan di awal umur aset daripada di tahun-tahun berikutnya.baca lebih lanjut – Metode ini menyebar untuk membebankan jumlah yang dapat disusutkan dari suatu aset ke pecahan dalam periode akuntansi yang berbedaPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut. Ini bekerja dengan asumsi bahwa pada tahun-tahun awal, keuntungannya akan lebih banyak karena mesinnya baru, dan saat bergerak menuju keusangan, keuntungan yang didapat akan lebih sedikit, sehingga biaya lebih sedikit dan beban profitabilitas lebih sedikit.

Metode lainnya adalah –Metode Saldo Menurun GandaMetode Saldo Menurun GandaMetode Saldo Menurun Ganda merupakan salah satu metode percepatan yang digunakan untuk menghitung jumlah penyusutan yang harus dibebankan pada laporan laba rugi perusahaan. Ini ditentukan dengan mengalikan nilai buku aset dengan tingkat depresiasi metode garis lurus dan 2baca lebih lanjut, Metode Polis Asuransi, Metode Produksi Unit, dll. Itu akan tergantung pada kebijakan akuntansi perusahaanKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut, manajemen, dan penggunaan aset yang diharapkan, untuk memilih metode penyusutan yang sesuai.

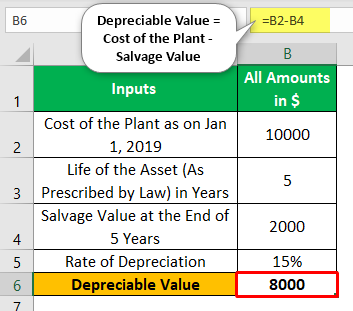

Contoh Penyusutan Aktiva Tetap

Nilai yang Dapat Disusutkan = Biaya Tanaman – Nilai Sisa

Jadi, dalam kasus ini, hasilnya adalah 10.000(-) 2.000 = 8.000.

#1 – Metode Garis Lurus

Di sini, poin yang perlu diperhatikan sehubungan dengan depresiasi adalah –

- Depresiasi tetap konstan setiap tahun.

- Pada akhir masa pakai aset, nilai residuNilai ResidualNilai residu adalah perkiraan nilai sisa aset pada akhir masa sewa atau masa manfaatnya, juga dikenal sebagai nilai sisa. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik pada akhirnya ketika aset tersebut dibuang. Baca lebih lanjut yang tersisa di pembukuan.

|

Tahun |

Nilai seperti pada bulan Januari |

Depresiasi |

Nilai per Desember |

|

2019 |

10.000 |

1600 |

8400 |

|

2020 |

8400 |

1600 |

6800 |

|

2021 |

6800 |

1600 |

5200 |

|

2022 |

5200 |

1600 |

3600 |

|

Related Posts |