Apa itu Penilaian Inventaris?

Metode Penilaian Persediaan mengacu pada metodologi yang digunakan untuk menilai persediaan perusahaan (LIFO, FIFO, rata-rata tertimbang) yang berdampak pada harga pokok penjualan serta berakhir sebagai persediaan dan oleh karena itu, memiliki dampak keuangan pada angka bottom-line serta kondisi arus kas perusahaan.

3 Jenis Metode Penilaian Persediaan Teratas dalam Akuntansi

Ada tiga jenis/metode utama dimana perhitungan manajemen persediaan dapat dilakukan:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penilaian Inventaris (wallstreetmojo.com)

#1 – FIFO – FIFO InventoryFIFO Inventory Di bawah metode FIFO untuk menghitung penilaian persediaan, barang yang dibeli terlebih dahulu akan dihapus terlebih dahulu dari akun persediaan. Akibatnya, persediaan sisa pada pembukuan dinilai dengan harga terakhir yang dibayarkan untuk persediaan persediaan terbaru. Akibatnya, aset persediaan di neraca dicatat pada biaya terbaru. Baca lebih lanjut singkatan dari first in first out. Ini hanya berarti bahwa barang harus dijual sesuai urutan pembeliannya. Produk yang baik harus dijual terlebih dahulu, dan ini adalah urutan harga pokok penjualan dan inventaris harus dihitung.

#2 – LIFO – LIFO inventoryLIFO InventoryLIFO (Last In First Out) adalah salah satu metode akuntansi untuk penilaian persediaan di neraca. Akuntansi LIFO berarti inventaris yang diperoleh pada akhirnya akan digunakan atau dijual terlebih dahulu.baca lebih lanjut singkatan dari Last in First out dan secara konseptual berlawanan dengan FIFO. Sederhananya, barang yang dibeli baru-baru ini harus dijual terlebih dahulu sedangkan barang yang dibeli pertama kali harus dijual terakhir.

#3 – Rata-rata tertimbang – Perhitungan inventaris rata-rata tertimbang, seperti namanya, menghitung rata-rata tertimbang dari seluruh inventaris terlepas dari urutan penempatannya.

Secara matematis, dapat dinyatakan sebagai:

Rata-rata Tertimbang = Total Biaya Barang dalam Persediaan / Total Unit Barang

Contoh Metode Penilaian Persediaan

Berikut adalah contoh metode penilaian persediaan dalam akuntansi.

Pertimbangkan kasus produsen garmen yang membeli jas melalui 2 transaksi:

- 500 setelan seharga £ 25 masing-masing

- 300 setelan seharga £ 30 masing-masing

Juga, asumsikan ada 400 setelan yang terjual pada akhir bulan.

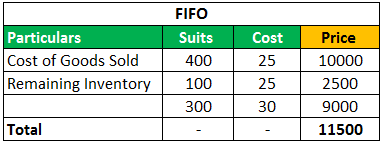

FIFO

Mempertimbangkan pakaian yang dibeli lebih dulu dijual lebih dulu:

- Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca selengkapnya : 400 * £ 25 = 10.000

- Persediaan yang tersisa : 100 (500-400) * £ 25 + 300 * £ 30 = 2500 + 9000 = £ 11.500

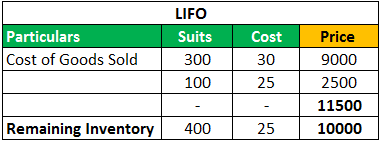

LIFO

Dalam LIFO, diasumsikan bahwa barang yang baru dibeli akan dijual terlebih dahulu.

Karena itu,

- Harga Pokok Penjualan: 300 * £ 30 + 100 * £ 25 = 9000 + 2500 = £ 11.250

- Sisa Persediaan: 400 * £ 25 = £ 10.000

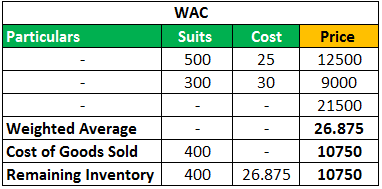

Biaya Rata-Rata Tertimbang

Dalam metode WAC, harga pokok penjualan dan sisa persediaan dihitung berdasarkan biaya rata-rata tertimbang.

- Rata-rata Tertimbang = (500 * 25 + 300 * 30)/ 800 = 26,875

- Harga Pokok Penjualan: 400 * 26.875 = £ 10.750

- Sisa Persediaan : 400 * 26.875 = £ 10.750

Lihat lembar excel yang diberikan di atas untuk perhitungan terperinci.

Kelebihan dan Kekurangan Metode Penilaian Persediaan

Keuntungan FIFO

- First in First out adalah yang paling intuitif dan paling mudah dari ketiga mekanisme untuk diterapkan. Sebagian besar waktu, itu diterapkan secara default di toko-toko skala kecil dan gerai ritel. Akan ada bisnis yang tidak menyadari bahwa mereka menggunakan mekanisme ini untuk menilai inventaris mereka di bengkel dan gudang mereka.

- Karena kesederhanaan dan intuisinya, sulit untuk dimanipulasi dan karenanya menghindari kecurigaan.

- Karena persediaan harga FIFO dalam urutan pembelian dan penjualannya, paling sering daripada tidak, harga yang dihitung sesuai dengan biaya aktual yang terlibat.

- Keunggulan lainnya adalah kesederhanaannya karena biayanya sesuai dengan arus kas aktual dan arus fisik barang di seluruh gudang.

- Pembelian yang dilakukan pada akhir periode yang dipertimbangkan tidak mempengaruhi perhitungan pendapatan karena biaya input dihitung berdasarkan urutan produksi barang tersebut.

Kekurangan FIFO

- Adalah umum dalam ekonomi bahwa harga produk meningkat seiring waktu. Namun, ada kalanya harga tersebut naik dalam waktu yang sangat singkat, terutama untuk komoditas agro yang dipengaruhi oleh iklim dan kondisi cuaca yang drastis. Oleh karena itu, kadang-kadang menyebabkan ketidaksesuaian antara biaya dan pendapatan ketika FIFO diterapkan karena perhitungan kertas tidak membenarkan perhitungan sebenarnya yang meningkat.

- Bahkan dengan asumsi inflasi normal, keuntungan terlihat meningkat dan karenanya menarik lebih banyak beban pajak dibandingkan dengan metode lainnya. Karena sulit untuk dimanipulasi, tidak ada aturan akuntansi Aturan Akuntansi Aturan akuntansi adalah pedoman yang harus diikuti untuk mendaftarkan transaksi harian dalam buku entitas melalui sistem entri ganda. Di sini, setiap transaksi harus memiliki minimal 2 akun (jumlah yang sama), dengan satu didebit & yang lainnya dikredit. baca lebih lanjut dapat membantu perusahaan.

Keuntungan LIFO

- Keuntungan terbesar dari mekanisme LIFO adalah cocok dengan profitabilitas dengan cara yang jauh lebih baik karena mempertimbangkan biaya terbaru. Ini adalah alasan mengapa keuntungan lebih sedikit karena pendapatan bersih yang sesuai rendah. Inilah alasan banyak akuntan dan regulator berpikir bahwa hal itu membantu dalam mengukur kemampuan manajemen untuk menghasilkan laba. Ini jauh lebih baik daripada metode FIFO, yang memiliki keuntungan kertas yang sangat besar dibandingkan dengan yang sebenarnya.

- Keuntungan lainnya adalah karena LIFO menggunakan biaya saat ini untuk menghitung biaya penjualan emas, LIFO tidak dapat dimanipulasi oleh inflasi dan memberikan pandangan yang sangat bersamaan. Selain itu, karena menggunakan harga terbaru sebagai pertimbangan, maka beban pajak pada bottom line menjadi lebih sedikit. Intinya Intinya mengacu pada laba atau laba bersih yang dihasilkan perusahaan dari operasi bisnisnya dalam periode akuntansi tertentu yang muncul di akhir laba rugi. penyataan. Sebuah perusahaan mengadopsi strategi untuk mengurangi biaya atau meningkatkan pendapatan untuk meningkatkan keuntungannya. Baca selengkapnya.

Kekurangan LIFO

- LIFO adalah metode yang sulit untuk diterapkan karena dapat menyebabkan inventaris lama disimpan sementara inventaris baru dijual. Ini bisa berbahaya bagi barang yang mudah rusak dan menyebabkan pemborosan yang sangat besar, sehingga meningkatkan biaya dan menurunkan pendapatan.

- Banyak regulator akuntansi, termasuk US GAAP, tidak menyetujui metode penilaian persediaan LIFO. Karenanya ada risiko negara dan peraturan yang terlibat.

Keuntungan Rata-rata Tertimbang

- Kalkulasi rata-rata tertimbang adalah cara yang sangat sistematis dan ilmiah untuk mengevaluasi inventaris di ketiga metode tersebut. Itu tidak terpengaruh oleh kapan barang dibeli dan kapan dijual. Satu-satunya hal yang penting adalah berapa harga transaksi ini dilakukan, dan idealnya, itulah yang penting. Oleh karena itu mudah diimplementasikan, bebas repot untuk dipelihara, dan mudah untuk diaudit.

- Seperti FIFO dan tidak seperti LIFO, sulit untuk dimanipulasi.

- Metode ini paling baik digunakan ketika barang yang dipertimbangkan sulit untuk dibedakan, dan tidak masalah bagaimana barang tersebut dimasukkan ke dalam gudang.

Kerugian Rata-rata Tertimbang

- Sulit diimplementasikan ketika persediaan terdiri dari barang-barang yang mudah dibedakan.

- Sering kali, karena perhitungan rumit yang terlibat, biaya persediaan tidak sesuai dengan harga pasar barang saat ini dan dapat menimbulkan kecurigaan.

Kesimpulan

Penilaian persediaan penting karena dampaknya terhadap angka keuangan perusahaan. Seseorang harus melakukan analisis yang tepat dan uji tuntas sebelum memilih dan menerapkan metode penilaian seperti yang telah dipilih; itu tidak dapat diubah di tengah jalan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Metode Penilaian Inventaris. Di sini kita membahas 3 metode penilaian inventaris teratas dalam akuntansi (LIFO, FIFO & Weighted Average) beserta contohnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Kontrol Inventaris

- Formula Penyusutan

- Apa itu Audit Inventaris?

- Definisi Penyusutan Inventaris