Rumus Laba dalam Akuntansi

Rumus laba dalam akuntansi menghitung keuntungan atau kerugian bersih yang dikeluarkan oleh perusahaan untuk periode tertentu dengan mengurangkan total biaya dari total penjualan. Laba adalah indikator utama kinerja perusahaan mana pun. Laba dianggap sebagai komponen kunci dari margin operasi, laba per saham, rasio profitabilitas, dll. Ada berbagai pedoman undang-undang dan GAAP lokal yang harus diikuti oleh semua perusahaan saat menghitung laba untuk periode tertentu. Ini memastikan transparansi dan memungkinkan perbandingan yang lebih baik dalam hasil perusahaan.

Laba adalah langkah-langkah di mana non-profesional dapat memahami bagaimana perusahaan mencapai Laba Setelah Pajak (PATPATLaba Setelah Pajak adalah pendapatan yang tersisa setelah dikurangi biaya bisnis dan kewajiban pajak. Laba ini tercermin dalam laporan Laba & Rugi dari the business.read more), laba sebelum pajakLaba Sebelum PajakPendapatan sebelum pajak adalah laba bersih perusahaan yang dihitung setelah dikurangi semua biaya, termasuk biaya tunai seperti biaya gaji, biaya bunga, dan biaya non tunai seperti penyusutan dan biaya lainnya dari total pendapatan yang dihasilkan sebelum dikurangi beban pajak penghasilan.baca lebih lanjut (PBT), Laba Sebelum Depresiasi Pajak Bunga, dan Amortisasi (EBITDAEBITDAEBITDA mengacu pada laba usaha sebelum dikurangi beban bunga, beban pajak, beban depresiasi dan amortisasi, dan digunakan untuk melihat bisnis sebenarnya pendapatan dan kinerja berbasis hanya dari operasi inti bisnis, serta untuk membandingkan bisnis kinerjanya dengan para pesaingnya.Baca selengkapnya).

Rumus laba dalam akuntansi adalah: –

Laba yang Dapat Diatribusikan Kepada Pemegang Saham = Pendapatan – Beban Pokok Pendapatan – Beban Penjualan dan Pemeliharaan – Beban Umum dan Administrasi – Depresiasi dan Amortisasi – Beban Riset dan Pengembangan + Pendapatan Lain – Provisi Pajak +/- Pos Luar Biasa Pos Luar Biasa Pos Luar Biasa mengacu pada kejadian-kejadian yang dianggap tidak biasa oleh perusahaan karena sifatnya yang jarang. Keuntungan atau kerugian yang timbul dari pos-pos ini diungkapkan secara terpisah dalam laporan keuangan perusahaan.baca lebih lanjut bukan Tentang Bisnis Biasa

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Formula Laba (wallstreetmojo.com)

Langkah Menghitung Laba Akuntansi

Di bawah ini adalah penjelasan rinci tentang langkah-langkah persamaan keuntungan: –

- Tentukan pendapatan total perusahaan dari aktivitas bisnis inti.

- Kemudian, dari pendapatan dikurangi total biaya pendapatan yang dikeluarkan untuk memperoleh pendapatan kotor perusahaan. Itu akan membantu mencapai laba kotor dan margin kotor. Biaya pendapatan termasuk biaya gaji, biaya keuangan, biaya persediaan, dan biaya semacam itu yang terkait langsung dengan bisnis.

- Dari laba kotorLaba KotorLaba Kotor menunjukkan pendapatan badan usaha dari kegiatan bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll dari pendapatan langsung yang dihasilkan dari penjualan barang dan jasanya.Selengkapnya, dikurangi biaya-biaya di bawah ini: –

a. Beban penjualan dan pemeliharaan

b. Depresiasi dan amortisasi

c. Biaya penelitian dan pengembangan.

d. Ini akan memberikan pendapatan operasional perusahaan

- Untuk pendapatan operasional, tambahkan pendapatan lain seperti bunga, laba atas penjualan investasi, dll., untuk memperoleh laba sebelum pajakLaba Sebelum PajakLaba sebelum pajak (PBT) adalah item baris dalam laporan laba rugi perusahaan yang mengukur laba yang diperoleh setelah akuntansi untuk biaya operasional seperti COGS, SG&A, depresiasi & amortisasi, dan biaya non-operasional. Ini memberikan profitabilitas dan kinerja perusahaan secara keseluruhan sebelum melakukan pembayaran pajak perusahaan.baca lebih lanjut.

- Dari laba sebelum pajak, dikurangi ketentuan pajak untuk periode tertentu. Ini akan memberikan keuntungan setelah pajak.

- Setiap bisnis akan memiliki beberapa keuntungan atau kerugian yang tidak diinginkan yang terjadi selama tahun keuangan, yang tidak biasa, seperti kebangkrutan debitur, menang/kalah gugatan hukum, dll. Sesuaikan item luar biasa tersebut dengan laba setelah pajak, yang akan memberikan pendapatan yang dapat diatribusikan ke pemegang saham.

Contoh Perhitungan Laba

Mari kita lihat beberapa contoh sederhana hingga lanjutan dari persamaan laba untuk memahaminya dengan lebih baik.

#1 – Microsoft Inc.

Di bawah ini adalah berbagai pendapatan dan pengeluaran Microsoft Inc., laba yang dihitung yang dapat diatribusikan kepada pemegang saham: –

|

Keterangan |

Jumlah (dalam $) |

|

Gaji dan Upah |

322 |

|

Beban bunga |

669 |

|

Pendapatan bunga |

219 |

|

Biaya Persediaan |

43.410 |

|

Biaya Promosi Penjualan |

1.144 |

|

Biaya Profesional |

1.200 |

|

Biaya |

452 |

|

Pendapatan Dividen |

122 |

|

Depresiasi |

306 |

|

Pendapatan dari Penjualan Produk IT |

57.190 |

Larutan:

Sesuai persamaan keuntungan yang diberikan, pendapatan operasional dapat diturunkan sebagai berikut: –

Laba Usaha = 12.789 – 1.144 – 1.200 – 452 – 306

Pendapatan Operasional = 9.687

Perhitungan laba yang dapat diatribusikan kepada pemegang saham dapat dilakukan sebagai berikut: –

Laba yang Dapat Diatribusikan Kepada Pemegang Saham = 9.687 + 122 + 219

Laba yang Dapat Diatribusikan Kepada Pemegang Saham = 10.028

Dengan demikian, Microsoft Inc. telah memperoleh laba dari laba operasi sebesar $9.687 juta untuk periode tertentu dan $10.028 juta laba yang dapat diatribusikan kepada pemegang saham.

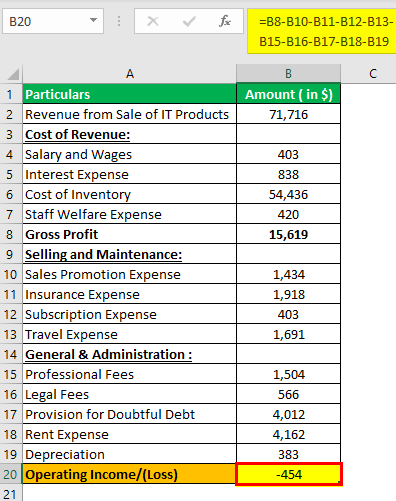

Contoh #2 – Alphabet Inc.

Di bawah ini adalah perincian Alphabet Inc., untuk tahun keuangan: –

|

Keterangan |

Jumlah (dalam $) |

|

Gaji dan Upah |

403 |

|

Beban bunga |

838 |

|

Pendapatan bunga |

274 |

|

Biaya Persediaan |

54.436 |

|

Biaya Promosi Penjualan |

1.434 |

|

Biaya Profesional |

1.504 |

|

Biaya Hukum |

566 |

|

Pendapatan Dividen |

152 |

|

Depresiasi |

383 |

|

Pendapatan dari Penjualan Produk IT |

71.716 |

|

Penyisihan Utang Diragukan |

4.012 |

|

Beban Sewa |

4.162 |

|

Beban Asuransi |

1.918 |

|

Beban Berlangganan |

403 |

|

Biaya perjalanan |

1.691 |

|

Biaya Kesejahteraan Staf |

420 |

Pisahkan biaya di bawah kepala yang berbeda dan hitung laba yang dapat diatribusikan kepada pemegang saham.

Larutan:

Sesuai rumus laba yang diberikan, pendapatan operasional dapat diturunkan sebagai berikut: –

Laba Usaha = 15.619 – 1.434 – 1.918 – 403 – 1.691 – 1.504 – 566 – 4.012 – 4.162 – 383

Pendapatan Operasional = – 454

Perhitungan laba rugi yang dapat diatribusikan kepada pemegang saham dapat dilakukan sebagai berikut: –

Rugi yang Dapat Diatribusikan Kepada Pemegang Saham = – 454 + 274 + 152

Rugi yang Dapat Diatribusikan Kepada Pemegang Saham = – 28

Penjelasan

Semua biaya dibagi menjadi beberapa kepala berdasarkan sifatnya. Saat membagi dua biaya, kita harus mempertimbangkan apakah biaya tersebut terkait langsung dengan operasi. Jika terkait langsung dengan operasi, itu akan menjadi bagian dari biaya pendapatan Biaya Pendapatan Biaya pendapatan adalah total biaya yang dikeluarkan dari manufaktur hingga pengiriman produk atau layanan ke pelanggan. Ini mencerminkan semua biaya langsung yang terkait dengan produk atau layanan yang disampaikan dan tercermin dalam laporan laba rugi perusahaan.baca lebih lanjut. Jika tidak, itu akan menjadi bagian dari penjualan dan pemeliharaan, biaya umum dan administrasi, dll., yang dianggap sebagai biaya di bawah garis.

Jadi, Alphabet Inc. mengalami kerugian dari operasi sebesar $454 juta untuk periode tertentu dan kerugian sebesar $28 juta untuk tahun keuangan tertentu.

Contoh #3 – Apple Inc.

Di bawah ini adalah rincian Apple Inc., untuk tahun keuangan: –

|

Keterangan |

Jumlah ($) |

|

Upah |

488 |

|

Beban bunga |

1.015 |

|

Klaim Asuransi Diajukan dan Diterima |

111 |

|

Komunikasi |

387 |

|

Beban Pendapatan Bunga |

332 |

|

Biaya Persediaan |

65.983 |

|

Beban Obligasi Saham Karyawan |

100 |

|

Beban Bunga OD Bank |

87 |

|

Beban Insentif Penjualan |

1.738 |

|

Biaya Audit |

1.823 |

|

Biaya Pengadilan |

686 |

|

Beban Bank Garansi |

63 |

|

Biaya broker |

22 |

|

Pendapatan Dividen |

184 |

|

Depresiasi dan Amortisasi |

464 |

|

Pendapatan dari Operasi |

86.928 |

|

Penyisihan Kepailitan Debitur |

1.863 |

|

Beban Sewa Kantor |

5.044 |

|

Beban Asuransi |

2.324 |

|

Beban Berlangganan |

488 |

|

Biaya Pergantian |

2.049 |

|

Biaya Kesejahteraan Staf |

509 |

Pisahkan biaya di bawah kepala yang berbeda dan hitung laba yang dapat diatribusikan kepada pemegang saham.

Solusi :

Sesuai formula yang diberikan, pendapatan operasional dapat diturunkan sebagai berikut: –

Laba Usaha = 17.832 – 1.738 – 2.324 – 2.049 – 1.823 – 686 – 22 – 5.044 – 488

Laba Usaha = 3.658 .

Perhitungan laba yang dapat diatribusikan kepada pemegang saham dapat dilakukan sebagai berikut: –

Laba yang Dapat Diatribusikan Kepada Pemegang Saham = 3.631 + 111 – 1.863

Laba yang Dapat Diatribusikan Kepada Pemegang Saham = 1.879

Penjelasan

Semua biaya dibagi menjadi beberapa kepala berdasarkan sifatnya. Saat membagi dua biaya, kita harus ingat apakah biaya tersebut terkait langsung dengan operasi atau tidak. Jika terkait langsung dengan operasi, itu akan menjadi bagian dari biaya pendapatan. Kalau tidak, itu akan menjadi bagian dari penjualan dan pemeliharaan, biaya umum dan administrasi, dll., Dianggap sebagai biaya lini.

Jadi, Apple Inc. telah memperoleh laba dari operasi sebesar $3.658 juta untuk periode tertentu dan $1.879 juta untuk tahun keuangan tertentu.

Contoh #4 – Amazon.in

Di bawah ini adalah rincian Amazon untuk tahun finansial: –

|

Keterangan |

Jumlah ($) |

|

Klaim Asuransi Diajukan & Diterima |

55 |

|

Komunikasi |

193 |

|

Inventaris Habis |

32.991 |

|

Biaya Pengembangan Produk |

2.372 |

|

Penurunan nilai |

481 |

|

Keuntungan Penjualan Pabrik A |

953 |

|

Konversi Valas |

60 |

|

Beban bunga |

43 |

|

Komisi penjualan |

869 |

|

Biaya Audit |

911 |

|

Biaya Letter of Intent |

31 |

|

Pendapatan Dividen |

92 |

|

Depresiasi dan Amortisasi |

232 |

|

Pendapatan dari Operasi |

43.464 |

|

Kerugian karena Kebakaran |

931 |

|

Persewaan |

2.522 |

|

Beban Asuransi |

1.162 |

|

Berkala |

244 |

|

Biaya Transportasi |

1.024 |

|

Beban gaji |

254 |

|

Ketentuan pajak |

271 |

Pisahkan biaya di bawah kepala yang berbeda dan hitung laba yang dapat diatribusikan kepada pemegang saham.

Solusi :

Sesuai formula yang diberikan, pendapatan operasional dapat diturunkan sebagai berikut: –

Laba Usaha = 9.179 – 869 – 911 – 2.522 – 1.162 – 1.024 – 2.372

Pendapatan Operasional = 319

Perhitungan laba yang dapat diatribusikan kepada pemegang saham dapat dilakukan sebagai berikut: –

Laba yang Dapat Diatribusikan Kepada Pemegang Saham = 140 + 55 – 931 + 953

Laba yang Dapat Diatribusikan Kepada Pemegang Saham = 217 .

Penjelasan

Semua biaya dibagi menjadi beberapa kepala berdasarkan sifatnya. Saat membagi dua biaya, kita harus ingat apakah biaya tersebut terkait langsung dengan operasi atau tidak. Jika terkait langsung dengan operasi, itu akan menjadi bagian dari biaya pendapatan. Jika tidak, itu akan menjadi bagian dari penjualan dan pemeliharaan, biaya umum dan administrasi, dll., yang dianggap sebagai biaya di bawah garis.

Dengan demikian, Amazon memperoleh laba dari operasi sebesar $319 juta untuk periode tertentu dan $217 juta untuk tahun keuangan tertentu.

Relevansi dan Penggunaan

Menentukan formula laba yang benar sangat penting karena:

- Laba dianggap sebagai indikator kunci margin operasi.

- Laba dianggap sebagai salah satu area pengukuran utama dalam analisis pesaing.

- Pinjaman dikenakan sanksi berdasarkan profitabilitas operasi perusahaan.

- Laba membantu dalam menentukan masa depan perusahaan yang dapat diperkirakan.

- Laba penting untuk membuat keputusan strategis seperti melanjutkan lini bisnis atau diversifikasi atau divestasi segmen bisnis.

Kesimpulan

Rumus laba memainkan peran utama dalam setiap laporan laba rugi Laporan Laba Rugi Laporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut, karena ini akan menjadi dasar untuk menentukan matriks operasional perusahaan.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Rumus Laba. Kami membahas perhitungan laba, persamaan laba, contoh laba, dan interpretasinya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut: –

- Formula Laba Ekonomi Formula Laba Ekonomi Laba ekonomi mengacu pada pendapatan yang diperoleh setelah dikurangi peluang dan biaya eksplisit dari pendapatan bisnis (yaitu, pendapatan total dikurangi biaya keseluruhan). Ini adalah metrik analisis internal yang digunakan oleh organisasi bersama dengan laba akuntansi.baca lebih lanjut

- Menghitung Biaya Operasional (OPEX)

- Hitung Laba Buku Hitung Laba Buku Laba Buku adalah jumlah laba yang diperoleh bisnis dari operasi & aktivitasnya tetapi belum direalisasikan. Itu tidak dilacak oleh analis atau pemangku kepentingan & perhitungannya hanya relevan untuk mengevaluasi kewajiban pajak Perusahaan. Baca selengkapnya