Teori Maksimalisasi Keuntungan: Asumsi dan Kritik!

Dalam teori neoklasik perusahaan, tujuan utama perusahaan bisnis adalah memaksimalkan keuntungan. Perusahaan memaksimalkan keuntungannya ketika memenuhi dua aturan:

(i) MC = MR dan,

(ii) Kurva MC memotong kurva MR dari bawah.

Keuntungan maksimum mengacu pada keuntungan murni yang merupakan surplus di atas biaya produksi rata-rata. Ini adalah jumlah yang tersisa pada pengusaha setelah dia membayar semua faktor produksi, termasuk gaji manajemennya. Dengan kata lain, itu adalah sisa pendapatan di atas keuntungan normalnya.

Kondisi maksimalisasi keuntungan perusahaan dapat dinyatakan sebagai:

Maksimalkan π (Q)

Dimana π (Q)=R (Q)-C (Q)

Di mana π (Q) adalah laba, R (Q) adalah pendapatan, C (Q) adalah biaya, dan Q adalah unit output yang dijual.

Dua aturan marjinal dan kondisi maksimalisasi keuntungan yang dinyatakan di atas berlaku baik untuk perusahaan persaingan sempurna maupun perusahaan monopoli.

Asumsi:

Teori maksimalisasi keuntungan didasarkan pada asumsi berikut:

- Tujuan perusahaan adalah memaksimalkan keuntungannya dimana keuntungan adalah perbedaan antara pendapatan dan biaya perusahaan.

- Pengusaha adalah satu-satunya pemilik perusahaan.

- Selera dan kebiasaan konsumen diberikan dan konstan.

- Teknik produksi diberikan.

- Perusahaan memproduksi komoditas tunggal yang dapat dibagi sempurna dan terstandarisasi.

- Perusahaan memiliki pengetahuan yang lengkap tentang jumlah output yang dapat dijual pada setiap harga.

- Permintaan dan biaya perusahaan itu sendiri diketahui dengan pasti.

- Perusahaan baru dapat memasuki industri hanya dalam jangka panjang. Masuknya perusahaan dalam jangka pendek tidak mungkin.

- Perusahaan memaksimalkan keuntungannya selama jangka waktu tertentu.

- Keuntungan dimaksimalkan baik dalam jangka pendek maupun jangka panjang.

Mengingat asumsi ini, model memaksimalkan keuntungan perusahaan dapat ditunjukkan di bawah persaingan sempurna dan monopoli.

1. Maksimalisasi Keuntungan di bawah Perusahaan Persaingan Sempurna:

Di bawah persaingan sempurna, perusahaan adalah salah satu dari sejumlah besar produsen. Itu tidak dapat mempengaruhi harga pasar produk. Ini adalah pengambil harga dan pengatur kuantitas. Itu hanya bisa memutuskan tentang output yang akan dijual dengan harga pasar. Oleh karena itu, dalam kondisi persaingan sempurna, kurva MR suatu perusahaan berimpit dengan kurva AR-nya.

Kurva MR horizontal terhadap sumbu X karena harga ditentukan oleh pasar dan perusahaan menjual outputnya pada harga tersebut. Dengan demikian perusahaan berada dalam ekuilibrium ketika MC = MR = AR (Harga). Ekuilibrium perusahaan maksimalisasi laba di bawah persaingan sempurna ditunjukkan pada Gambar 1 di mana kurva MC memotong kurva MR terlebih dahulu di titik A.

Memenuhi kondisi MC = MR, tetapi bukan titik keuntungan maksimal karena setelah titik A, kurva MC berada di bawah kurva MR. Itu tidak membayar perusahaan untuk menghasilkan output minimum ketika dapat memperoleh keuntungan lebih besar dengan memproduksi di luar OM.

Akan tetapi, ia akan menghentikan produksi lebih lanjut ketika mencapai tingkat output OM di mana perusahaan memenuhi kedua kondisi ekuilibrium. Jika ada rencana untuk memproduksi lebih dari OM 1 itu akan termasuk kerugian, karena biaya marjinal melebihi pendapatan marjinal setelah titik ekuilibrium B. Dengan demikian perusahaan memaksimalkan keuntungannya pada harga M 1 B pada tingkat output OM 1 .

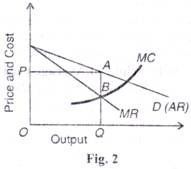

2. Maksimalisasi Keuntungan di bawah Perusahaan Monopoli:

Ada satu penjual produk di bawah monopoli, perusahaan monopoli adalah industri itu sendiri. Oleh karena itu, kurva permintaan untuk produknya miring ke bawah ke kanan, mengingat selera dan pendapatan pelanggannya. Ini adalah pembuat harga yang dapat menetapkan harga untuk keuntungan maksimumnya. Tapi itu tidak berarti bahwa perusahaan dapat menetapkan harga dan output. Itu dapat melakukan salah satu dari dua hal.

Jika perusahaan memilih tingkat outputnya, harganya ditentukan oleh permintaan pasar untuk produknya. Atau, jika menetapkan harga untuk produknya, keluarannya ditentukan oleh apa yang akan diambil konsumen pada harga tersebut. Dalam situasi apapun, tujuan akhir dari perusahaan monopoli adalah untuk memaksimalkan keuntungannya.

Kondisi keseimbangan perusahaan monopoli adalah:

(1) MC = MR<AR (Harga), dan

(2) Kurva MC memotong kurva MR dari bawah.

Pada Gambar 2, tingkat output yang memaksimumkan laba adalah OQ dan harga yang memaksimalkan laba adalah OP. Jika output yang diproduksi lebih dari OQ, MC akan lebih tinggi dari MR, dan tingkat keuntungan akan turun. Jika kondisi biaya dan permintaan tetap sama, perusahaan tidak memiliki insentif untuk mengubah harga dan outputnya. Perusahaan dikatakan berada dalam keseimbangan.

Kritik terhadap Teori Maksimalisasi Laba:

Teori maksimalisasi keuntungan telah dikritik keras oleh para ekonom dengan alasan berikut:

- Keuntungan Tidak Pasti:

Prinsip maksimalisasi laba mengasumsikan bahwa perusahaan yakin tentang tingkat keuntungan maksimal mereka. Tetapi laba paling tidak pasti karena diperoleh dari selisih antara penerimaan pendapatan dan pengeluaran biaya di masa depan. Oleh karena itu, tidak mungkin bagi perusahaan untuk memaksimalkan keuntungan mereka dalam kondisi ketidakpastian.

- Tidak Ada Relevansi dengan Organisasi Internal:

Tujuan perusahaan ini memiliki sedikit atau tidak ada relevansi langsung dengan organisasi internal perusahaan. Misalnya, beberapa manajer mengeluarkan pengeluaran yang tampaknya melebihi pengeluaran yang akan memaksimalkan kekayaan atau laba pemilik perusahaan. Mereka diamati untuk menekankan pertumbuhan total aset perusahaan dan penjualannya sebagai tujuan tindakan manajerial.

- Tidak Ada Pengetahuan Sempurna:

Hipotesis maksimalisasi keuntungan didasarkan pada asumsi bahwa semua perusahaan memiliki pengetahuan yang sempurna tidak hanya tentang biaya dan pendapatan mereka sendiri tetapi juga tentang perusahaan lain. Namun pada kenyataannya, perusahaan tidak memiliki pengetahuan yang cukup dan akurat tentang kondisi di mana mereka beroperasi.

Paling-paling, mereka mungkin memiliki pengetahuan tentang biaya produksi mereka sendiri, tetapi mereka tidak pernah pasti tentang kurva permintaan pasar. Mereka selalu beroperasi dalam kondisi ketidakpastian dan teori maksimalisasi laba lemah karena mengasumsikan bahwa perusahaan yakin tentang segala hal.

- Bukti Empiris Samar-samar:

Bukti empiris tentang maksimalisasi keuntungan tidak jelas. Sebagian besar perusahaan tidak mengurutkan keuntungan sebagai tujuan utama. Cara kerja perusahaan-perusahaan modern begitu rumit sehingga mereka tidak hanya berpikir tentang maksimalisasi keuntungan. Masalah utama mereka adalah kontrol dan manajemen.

Fungsi mengelola perusahaan-perusahaan ini dilakukan oleh manajer dan pemegang saham daripada oleh pengusaha. Mereka lebih tertarik pada gaji dan dividen mereka. Karena ada pemisahan substansial kepemilikan dari kontrol di perusahaan modern, mereka tidak dioperasikan untuk memaksimalkan keuntungan.

- Perusahaan tidak peduli tentang MC dan MR:

Ditegaskan bahwa perusahaan dunia nyata tidak peduli tentang perhitungan pendapatan marjinal dan biaya marjinal. Kebanyakan dari mereka bahkan tidak mengetahui kedua istilah tersebut. Yang lain tidak mengetahui kurva permintaan dan pendapatan marjinal yang mereka hadapi. Yang lain lagi tidak memiliki informasi yang memadai tentang struktur biaya mereka.

Bukti empiris oleh Hall dan Hitch menunjukkan bahwa pengusaha belum pernah mendengar tentang biaya marjinal dan pendapatan marjinal. Lagi pula, mereka bukanlah mesin hitung yang rakus. Seperti yang dikatakan dengan tepat oleh CJ Hawkins: “Untuk berpendapat bahwa semua perusahaan bertujuan untuk tidak melakukan apa-apa selain memaksimalkan keuntungan tidak memiliki dasar yang lebih baik dalam logika atau intuisi untuk menyatakan bahwa semua siswa hanya bertujuan untuk memaksimalkan nilai ujian†.

- Prinsip Biaya Rata-Rata Memaksimalkan Keuntungan:

Hall dan Hitch menemukan bahwa perusahaan tidak menerapkan aturan persamaan MC dan MR untuk memaksimalkan keuntungan jangka pendek. Sebaliknya, mereka bertujuan memaksimalkan keuntungan dalam jangka panjang. Untuk ini, mereka tidak menerapkan aturan marginalistik tetapi mereka menetapkan harga berdasarkan prinsip biaya rata-rata. Menurut prinsip ini, harga sama dengan AVC + AFC + profit margin (biasanya 10%). Dengan demikian tujuan utama dari perusahaan yang memaksimalkan laba adalah menetapkan harga berdasarkan prinsip biaya rata-rata dan menjual outputnya pada harga tersebut.

- Teori Statis:

Teori neo-klasik perusahaan bersifat statis. Teori ini tidak menceritakan durasi baik periode pendek atau periode panjang. Horison waktu dari perusahaan neo-klasik terdiri dari periode waktu yang identik dan independen. Keputusan dianggap independen sementara. Ini adalah kelemahan serius dari teori maksimalisasi keuntungan. Bahkan, keputusan “sementara saling tergantung.” Ini berarti bahwa keputusan dalam satu periode dipengaruhi oleh keputusan pada periode lalu yang pada gilirannya akan mempengaruhi keputusan masa depan perusahaan. Saling ketergantungan ini telah diabaikan oleh teori neo-klasik perusahaan.

- Tidak berlaku untuk Perusahaan Oligopoli:

Faktanya, tujuan maksimalisasi laba dipertahankan untuk perusahaan persaingan sempurna, atau monopolistik, atau persaingan monopolistik dalam teori ekonomi. Tapi itu telah ditinggalkan dalam kasus perusahaan oligopoli karena kritik yang dilontarkan terhadapnya. Oleh karena itu berbagai tujuan yang dikemukakan oleh para ekonom dalam teori perusahaan berkaitan dengan perusahaan oligopoli atau duopoli.

- Berbagai Tujuan:

Dasar perbedaan antara tujuan perusahaan neo-klasik dan perusahaan modern muncul dari fakta bahwa tujuan maksimalisasi laba berkaitan dengan perilaku kewirausahaan sedangkan perusahaan modern dimotivasi oleh tujuan yang berbeda karena peran pemegang saham dan manajer yang terpisah.

Yang terakhir, pemegang saham praktis tidak memiliki pengaruh atas tindakan manajer. Sejak tahun 1932, Berle dan Means menyatakan bahwa manajer memiliki tujuan yang berbeda dari pemegang saham. Mereka tidak tertarik pada maksimalisasi keuntungan.

Mereka mengelola perusahaan untuk kepentingan mereka sendiri dan bukan untuk kepentingan pemegang saham. Pemegang saham tidak dapat memiliki banyak pengaruh terhadap manajer karena mereka tidak memiliki informasi yang memadai tentang perusahaan. Mayoritas pemegang saham tidak dapat menghadiri rapat umum tahunan perusahaan dan dengan demikian memberikan kuasanya kepada direksi. Dengan demikian perusahaan modern termotivasi oleh tujuan yang berkaitan dengan maksimalisasi penjualan, maksimalisasi output, maksimalisasi utilitas, maksimalisasi kepuasan, dan maksimalisasi pertumbuhan.