Apa itu Aset Cepat?

Aset Cepat mengacu pada Aset yang likuid dan dapat dengan mudah dikonversi menjadi Uang Tunai dengan melikuidasinya di pasar seperti FD, Dana Cair, surat berharga, Saldo Bank, dll., dan merupakan komponen penting dalam analisis rasio keuangan suatu perusahaan untuk menunjukkan modal kerja yang kuat.

Aset ini dapat dikonversi menjadi uang tunai dengan cepat, dan tidak ada kerugian nilai yang substansial saat mengubah aset menjadi uang tunai. Dengan cepat, itu berarti aset dapat dikonversi menjadi uang tunai dalam waktu satu tahun atau kurang. Perusahaan mengelola aset tersebut dengan hati-hati agar tetap pelarut dan likuid.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll. Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Aset Cepat (wallstreetmojo.com)

Formula Aset Cepat

Rumusnya sederhana, dan dapat dihitung dengan mengurangkan inventaris dari aset lancar Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut.

Formula Aset Cepat = Aset Lancar – Persediaan

Daftar Aset Cepat

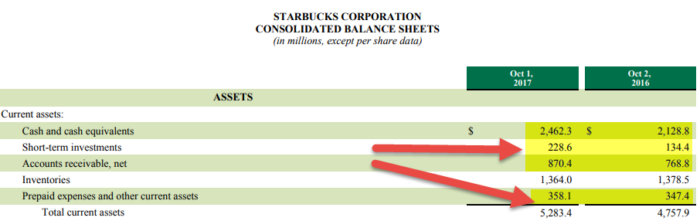

sumber: Pengajuan Starbucks SEC

Ini ditemukan di neraca Perusahaan, dan itu adalah jumlah dari daftar aset cepat berikut:

- Tunai

- Surat berharga Surat berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Commercial Paper, Treasury note, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut

- Piutang UsahaPiutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya

- Biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut dan pajak

- Investasi jangka pendek

#1 – Tunai

Kas termasuk jumlah yang disimpan oleh Perusahaan di rekening bank atau rekening berbunga lainnya seperti FD, RD, dll. Kas dan Setara KasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat segera diperoleh dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut di Starbucks mencapai $2.462,3 pada FY2017 dan $2.128,8 juta pada FY2016.

#2 – Surat Berharga

Ada sekuritas likuid yang diperdagangkan secara terbuka di pasar. Sekuritas tersebut dapat dengan mudah dijual dengan harga kuotasi Harga KuotasiHarga kuotasi mengacu pada nilai perdagangan (bid dan ask) terbaru yang disepakati oleh para pedagang untuk keamanan. Biasanya muncul sebagai pemberitahuan di platform perdagangan online, menandakan harga saham, obligasi, derivatif, atau komoditas yang diminta. Pertukaran mengungkapkannya dalam sen atau dolar. Baca lebih lanjut di pasar dan dikonversi menjadi uang tunai.

#3 – Piutang usaha

Piutang usaha adalah jumlah yang masih harus diterima Perusahaan dari barang dan jasa yang telah mereka berikan kepada pelanggannya. Perusahaan sudah memberikan jasa, namun belum menerima pembayaran. Oleh karena itu, Perusahaan memasukkannya sebagai aset dalam buku rekening. Piutang usaha harus ditentukan dengan benar, dan hanya jumlah tersebut yang harus ditambahkan jika piutang dapat ditagih dalam waktu satu tahun atau kurang. Piutang tak tertagih, basi, atau piutang jangka panjang umumnya untuk Perusahaan dalam bisnis konstruksi tidak boleh ditambahkan untuk menghitung aset cepat.

Piutang Usaha di Starbucks meningkat menjadi $870,4 juta pada FY2017 dibandingkan dengan $768,8 juta pada FY2016.

#4 – Biaya dibayar di muka

Biaya dibayar di muka adalah biaya Perusahaan Biaya Dibayar Di Muka Adalah Biaya Perusahaan Contoh biaya dibayar di muka akan memberikan gambaran tentang berbagai pembayaran yang dilakukan oleh perusahaan di muka untuk barang atau jasa yang akan dibeli di masa depan. Beberapa di antaranya termasuk sewa dibayar di muka, gaji di muka dan asuransi dibayar di muka. Baca lebih lanjut sudah dibayar tetapi belum menerima layanan. Layanan tersebut harus dikonsumsi dalam satu tahun untuk ditambahkan ke perhitungan. Biaya dibayar di muka dapat berupa biaya sewa.

Biaya dibayar di muka dan aset lancar lainnya di Starbucks mencapai $358,1 juta pada FY2016 dan $347,4 juta pada FY2016.

#5 – Investasi jangka pendek

Investasi jangka pendek perusahaan adalah investasi yang diharapkan dapat dikonversi menjadi uang tunai dalam waktu satu tahun. Ini umumnya terdiri dari saham, obligasi, dan sekuritas lainnya, yang dapat dilikuidasi dengan cepat dan jika diperlukan. Investasi Jangka Pendek di Starbucks adalah $228,6 juta pada FY2017 dan $134,4 juta pada FY2016.

Persediaan tidak ditambahkan ke perhitungan karena persediaan membutuhkan waktu lebih lama untuk dijual dan kemudian dikonversi menjadi uang tunai. Persediaan tidak memiliki jangka waktu yang ditentukan; karenanya, kami menghapusnya saat menghitung piutang.

Contoh Aset Cepat

Contoh #1

Perusahaan XYZ memiliki $5000 sebagai uang tunai, $10000 sebagai surat berharga, dan $15000 sebagai piutang, yang akan diterima dalam 2 bulan. Berapa total aset likuidAset CairAset Cair adalah aset bisnis yang dapat dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai, surat berharga, dan instrumen pasar uang. Mereka dicatat di sisi aset neraca perusahaan. Baca selengkapnya tentang Perusahaan?

- Formula aset cepat = Kas + Surat Berharga + Piutang Dagang = 5000 + 10.000 + 15.000 = $ 30.000

Contoh #2

Perusahaan MNP memiliki $50000 aktiva lancar dengan $30000 sebagai persediaan. Berapa nilai aset cepat di neraca Perusahaan?

- QA = Aktiva lancar – Persediaan

- QA = 50000 – 30000 = $20000

Analis menggunakan ini untuk mengukur likuiditas perusahaan Perusahaan dalam jangka pendek. Berdasarkan bidang usahanya, Perusahaan menyimpan sebagian asetnya dalam bentuk uang tunai, surat berharga, dan bentuk aset lainnya untuk memenuhi kebutuhan likuiditasnya dalam jangka pendek. Sejumlah besar aset tersebut dari yang dibutuhkan dalam jangka pendek dapat menyiratkan bahwa Perusahaan tidak menggunakan sumber dayanya secara efektif. QA yang kecil atau lebih kecil dari liabilitas yang timbul dalam jangka pendek berarti Perusahaan mungkin membutuhkan kas tambahan untuk memenuhi permintaannya.

Bagaimana Analis Keuangan menggunakannya?

Untuk membandingkan kedua Perusahaan – analis keuangan menggunakan rasio aset cepat atau rasio uji asam. Ini disebut rasio uji asam Rasio Uji Asam Rasio uji asam adalah ukuran likuiditas jangka pendek perusahaan dan dihitung dengan membagi penjumlahan aset paling likuid seperti kas, setara kas, surat berharga atau investasi jangka pendek, dan giro piutang dengan total kewajiban lancar. Rasio ini disebut juga Rasio Cepat. Baca lebih lanjut tentang uji asam yang dilakukan oleh para penambang emas pada zaman dahulu. Logam yang ditambang dari tambang tersebut diuji asam, di mana jika gagal mengikis dari asam, itu adalah logam dasar dan bukan emas. Jika logam lulus ujian, itu dianggap emas.

Dengan demikian, rasio cepat dianggap sebagai uji asam di bidang keuangan, di mana rasio ini menguji kemampuan Perusahaan untuk mengubah asetnya menjadi uang tunai dan melunasi kewajiban lancarnya.

Rasio cepat dihitung dengan membaginya dengan kewajiban lancar.

Rasio Aset Cepat = (Kas + Setara KasKas + Setara Kas Setara kas adalah investasi yang sangat likuid dengan jangka waktu tiga bulan atau kurang yang tersedia tanpa batasan untuk digunakan untuk kebutuhan atau penggunaan segera. Ini adalah investasi jangka pendek yang mudah untuk dijual di pasar umum..baca lebih lanjut + Investasi jangka pendek + Piutang lancar + biaya dibayar di muka)/ Hutang lancar

Sebagian Besar Perusahaan menggunakan aset jangka panjang untuk menghasilkan pendapatan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut; oleh karena itu, tidak bijaksana bagi Perusahaan untuk menjual aset jangka panjang untuk memenuhi kewajiban lancar. Dengan demikian, rasio cepat menguji kemampuan keuangan Perusahaan untuk memenuhi kewajiban lancarnya. sumber

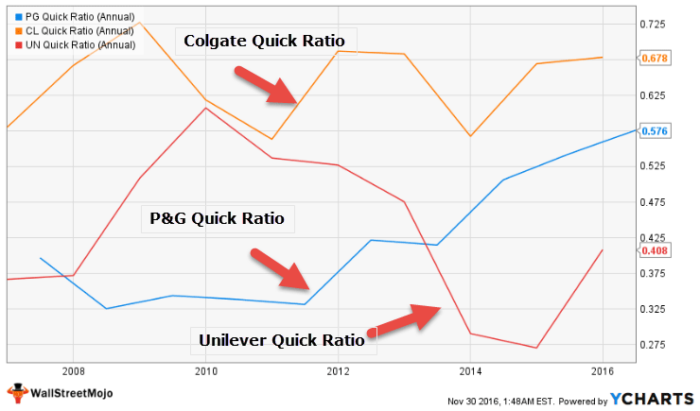

: ycharts

Dibandingkan dengan Rekan-rekannya, Colgate memiliki rasio cepat yang sangat sehat. Sementara Rasio Cepat Unilever telah menurun selama 5-6 tahun terakhir, kami juga mencatat bahwa rasio Cepat P&G jauh lebih rendah daripada rasio Cepat Colgate.

Contoh Rasio Aktiva Cepat

Mari kita perhatikan contoh berikut untuk mengukur rasio cepat:

Neraca Perusahaan XYZ adalah sebagai berikut:

- Tunai: $ 10.000

- Piutang usaha: $12000

- Persediaan: $50000

- Surat berharga: $ 32000

- Biaya Dibayar di Muka: $3000

- Kewajiban lancar: $ 40000

Jadi, rasio cepat = (Kas + Piutang usaha + Surat berharga + Biaya Dibayar di Muka)/ Kewajiban lancar

- rasio cepat = (10.000 + 12.000 + 32.000 + 3.000)/40.000

- rasio cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan aset yang paling likuid. Ini dihitung dengan menjumlahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancarnya.baca lebih lanjut = 57000/40000 = 1,42

Rasio cepat yang lebih tinggi lebih menguntungkan bagi Perusahaan karena menunjukkan Perusahaan memiliki lebih banyak aset likuid daripada kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut. Rasio 1 menunjukkan Perusahaan hanya memiliki aset yang cukup untuk memenuhi kewajiban lancar. Sebaliknya, rasio kurang dari 1 menunjukkan Perusahaan mungkin menghadapi masalah likuiditas dalam waktu dekat.

Kesimpulan

Aset cepat adalah jumlah aset di neraca Perusahaan, yang dapat dengan cepat dikonversi menjadi uang tunai tanpa kerugian yang signifikan. Perusahaan berusaha mempertahankan jumlah aset likuid yang sesuai dengan mempertimbangkan sifat bisnis mereka dan volatilitas di sektor tersebut. Rasio aset cepat atau rasio uji asam sangat penting bagi Perusahaan untuk tetap likuid dan pelarut. Analis dan manajer bisnis menjaga dan memantau rasio untuk memenuhi kewajiban Perusahaan dan memberikan giliran kepada pemegang saham/investor.

Video Aset Cepat

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Aset Cepat. Berikut kami berikan rumusnya untuk menghitung aset cepat beserta contoh dan daftar item yang disertakan. Kami juga membahas bagaimana Quick Assets Ratio digunakan oleh Analis Keuangan. Anda dapat mempelajari lebih lanjut tentang Dasar-Dasar Akuntansi dari artikel berikut –

- Aset Lancar Lainnya

- Interpretasi Rasio Kas

")