Mari kita telaah secara mendalam tentang pengertian, asumsi dan klasifikasi struktur modal.

Arti:

Struktur modal mengacu pada pembiayaan permanen perusahaan, diwakili oleh modal yang dimiliki dan modal pinjaman/hutang (yaitu, Saham Preferen, Saham Ekuitas, Cadangan dan Hutang Jangka Panjang).

Dengan kata lain, itu termasuk semua dana jangka panjang yang diinvestasikan dalam bisnis dalam bentuk Pinjaman Jangka Panjang, Saham Preferensi dan Surat Utang, termasuk Modal Ekuitas dan Cadangan.

Mengenai struktur modal, hal penting yang harus diperhatikan adalah proporsi modal yang dimiliki dan modal pinjaman melalui surat berharga yang berbeda terhadap total kapitalisasi untuk mengumpulkan pembiayaan. Dana jangka panjang dapat dikumpulkan baik melalui penerbitan (a) Saham, atau (b) Surat utang atau pinjaman dan pinjaman jangka panjang.

Namun, ada perbedaan penting antara keduanya. Jika dana diperoleh dengan menerbitkan saham ekuitas, itu membutuhkan dividen hanya jika ada keuntungan yang cukup, sedangkan, dalam kasus terakhir, itu membutuhkan tingkat bunga tetap terlepas dari untung atau rugi. Dengan demikian, pertanyaan tentang capital gearing muncul terkait dengan dana mana yang dibayarkan dengan tingkat bunga tetap atau dividen.

Dari sudut pandang teoretis, struktur modal mempengaruhi biaya modal atau hasil yang diharapkan, atau keduanya, dari suatu perusahaan. Sebaliknya, bauran pembiayaan mempengaruhi hasil per saham yang menjadi milik pemegang saham ekuitas tetapi tidak mempengaruhi total pendapatan, karena ditentukan oleh keputusan investasi suatu perusahaan.

Dengan kata lain, keputusan struktur modal mempengaruhi nilai perusahaan dengan pengembalian yang disediakan untuk pemegang saham ekuitas. Di sisi lain, leverage mempengaruhi nilai perusahaan dengan biaya modal.

Asumsi:

Hubungan antara Struktur Modal dan Biaya Modal dapat dipahami dengan lebih baik jika kita mengasumsikan:

(i) Dua jenis modal, yaitu utang dan ekuitas, digunakan;

(ii) Total aset perusahaan harus disajikan;

(iii) Keteraturan pembayaran dividen 100% kepada pemegang saham;

(iv) Pendapatan operasional mungkin tidak diharapkan tumbuh lebih jauh;

(v) Risiko bisnis harus konstan;

(vi) Tidak akan ada pajak penghasilan;

(vii) Investor harus menanggung distribusi probabilitas subyektif yang sama terkait pendapatan operasional masa depan;

(viii) Perusahaan harus menikmati kehidupan yang abadi.

Definisi:

Untuk menjelaskan teori-teori struktur modal, kita harus menggunakan sistem berikut sebagai tambahan dari asumsi-asumsi di atas:

S = total nilai pasar ekuitas

T = total nilai pasar utang

V = total nilai pasar perusahaan (yaitu, S + T)

I = jumlah bunga yang harus dibayar atas modal utang

NOI/EBIT = pendapatan operasional bersih yang tersedia bagi pemegang saham ekuitas.

Untuk memastikan nilai total perusahaan, Ekuitas (S) dan Hutang (T) dapat diringkas sebagai:

Persamaan-persamaan di atas digunakan oleh semua teori struktur modal, kontroversinya hanya terletak pada derajat leverage dari biaya variabel ekuitas (K e ), biaya modal rata-rata tertimbang (K w ), dan total nilai perusahaan (V) .

Struktur Keuangan dan Struktur Modal:

Struktur keuangan suatu perusahaan terdiri dari berbagai cara dan sarana untuk mengumpulkan dana. Dengan kata lain, struktur keuangan mencakup semua kewajiban jangka panjang dan jangka pendek. Tetapi jika kewajiban jangka pendek (yaitu lancar) dikecualikan, hal yang sama dikenal sebagai kekayaan bersih atau struktur modal.

Tak perlu dikatakan bahwa perbedaan antara struktur keuangan dan struktur modal terletak pada perlakuan kewajiban lancar/pinjaman jangka pendek. Jadi, alih-alih mengecualikan kewajiban lancar, jika dimasukkan — yang cukup dibenarkan dalam arti istilah yang lebih luas — tidak akan ada perbedaan di antara keduanya.

Klasifikasi Struktur Modal:

Kita tahu bahwa suatu perusahaan memperoleh kebutuhannya dari berbagai sumber dan menginvestasikannya juga dalam berbagai bentuk aset. Dengan kata lain, perusahaan harus melakukan dua aspek untuk penerapan struktur modalnya, yaitu (i) sumber dana, dan

(ii) aplikasi dana tersebut.

Dengan demikian, klasifikasi struktur modal dapat direpresentasikan sebagai:

(i) Menurut Sumber;

(ii) Menurut Kepemilikannya;

(iii) Menurut Biaya;

(iv) Menurut Sifat dan Jenisnya.

(i) Menurut Sumber:

Sumber dana disorot secara luas sebelumnya.

Dapat diingat bahwa sumbernya adalah dari:

(i) Modal Internal dan (ii) Modal Eksternal.

(ii) Menurut Kepemilikan:

Menurut kepemilikannya, modal dibagi menjadi:

(i) Modal Sendiri, dan

(ii) Modal Pinjaman.

(iii) Menurut Biaya:

Menurut biaya, bagaimanapun, struktur modal diklasifikasikan menjadi:

(i) Modal Biaya Tetap, dan

(ii) Modal Biaya Variabel.

(iv) Menurut Sifat dan Jenisnya:

Ada dua jenis struktur modal menurut sifat dan jenis perusahaan:

(a) Sederhana, dan

(b) Kompleks.

(a) Sederhana:

Ketika struktur modal hanya terdiri dari Modal Ekuitas atau dengan Laba Ditahan, hal yang sama dikenal dengan Struktur Modal Sederhana.

Contoh:

(b) Kompleks:

Ketika struktur modal terdiri dari lebih dari satu sumber atau sifat yang identik, hal yang sama dikenal sebagai Struktur Modal Kompleks. Dengan kata lain, jika struktur modal terdiri dari Modal Saham Ekuitas, Modal Saham Preferensi, Laba Ditahan, Surat Utang, Pinjaman Jangka Panjang dan Kewajiban Lancar dll., Hal yang sama dikenal sebagai struktur modal kompleks.

Contoh:

Namun dalam praktiknya, apa yang disebut bentuk ‘Sederhana’ tidak mungkin dilakukan. Meskipun sebuah perusahaan mungkin mulai dengan tipe ‘Sederhana’, hal yang sama diubah menjadi tipe ‘Kompleks’ seiring berjalannya waktu.

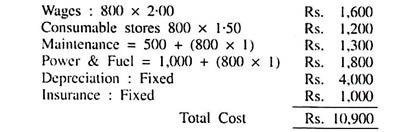

Ilustrasi:

Dari keterangan yang disajikan di bawah ini, hitung total nilai pasar dari masing-masing perusahaan berikut dan tentukan biaya modal rata-rata tertimbang ( Kw ) dengan asumsi bahwa tidak ada pajak perusahaan: