Proses pengambilan keputusan dapat dipisahkan menjadi urutan langkah atau fase yang terpisah dan agak terpisah untuk tujuan analitis.

Misalnya, Calkins (1959) telah menyatakan bahwa pengambilan keputusan yang tepat di pihak administrator melibatkan lima langkah berikut:

1 . Mengidentifikasi masalah dan memahaminya. Kecuali masalahnya didefinisikan dengan jelas, tidak mungkin untuk melanjutkan secara rasional lebih jauh dalam urutan keputusan.

2 . Mendefinisikan dan mengklarifikasi tujuan. Mengingat pemahaman tentang masalah, langkah selanjutnya adalah menentukan hasil akhir apa yang paling diinginkan.

3 . Memberikan alternatif untuk pencapaian tujuan. Setelah ada kesepakatan tentang tujuan yang diinginkan, berbagai tindakan alternatif harus diidentifikasi atau dirancang yang akan memiliki kemungkinan untuk mengarah ke tujuan tersebut.

4 . Menganalisis konsekuensi yang diantisipasi dari setiap alternatif. Setelah membuat daftar tindakan potensial, setiap alternatif kemudian harus dievaluasi secara kritis dalam kaitannya dengan hasil akhirnya dan keinginan mereka.

5 . Pilih tindakan. Langkah terakhir—yaitu memilih alternatif yang paling diinginkan—adalah fase yang biasanya kita pikirkan saat mendiskusikan pengambilan keputusan. Namun, agar Langkah 5 benar-benar efektif, langkah tersebut harus didahului oleh empat tahap analisis sebelumnya. Tentu saja, kepatuhan yang kaku pada urutan di atas bukanlah jaminan bahwa keputusan tersebut akan benar. Namun, ini adalah cara untuk memastikan bahwa keputusan tersebut cenderung benar dalam situasi yang ada.

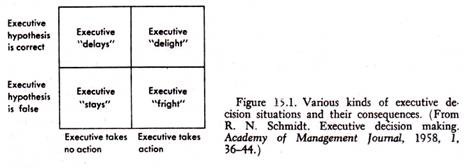

Schmidt (1958) telah menyajikan skema umum untuk melihat situasi keputusan yang dihadapi oleh para eksekutif dan manajer. Menurutnya, setiap keputusan melibatkan “hipotesis” tentang masa depan di pihak pengambil keputusan. Misalnya, seorang pialang investasi membuat hipotesis tentang saham tertentu yang cenderung naik nilainya selama enam bulan ke depan. Hipotesis ini selanjutnya akan menjadi benar atau salah, tergantung pada kinerja pasar sebenarnya dari saham yang bersangkutan.

Eksekutif tidak hanya membuat hipotesis tentang kejadian di masa depan, tetapi dia juga membuat keputusan untuk mengikuti tindakan tertentu. Dalam kasus saham, dia membeli sebagian saham (tindakan positif) atau dia tidak membeli sebagian saham (tindakan non-positif). Dari sini, Schmidt mengembangkan tabel kecil 2×2 untuk mewakili empat situasi keputusan eksekutif yang berbeda (lihat Gambar 15.1).

Empat situasi keputusan berbeda yang muncul dari gambar tersebut adalah: Eksekutif “kesenangan”. Eksekutif telah menebak dengan tepat keadaan masa depan dan telah memutuskan untuk bertindak. Karena tindakannya ternyata dibenarkan, dia merasa senang atas hasil keputusannya.

“Ketakutan” eksekutif. Eksekutif telah salah menebak keadaan masa depan dan telah memutuskan untuk bertindak sesuai dengan prediksinya yang salah. Karena tindakannya ternyata tidak tepat karena tebakannya salah, ini disebut ketakutan eksekutif.

“Penundaan” eksekutif. Eksekutif telah menebak dengan tepat keadaan di masa depan tetapi dia memutuskan untuk tidak mengambil tindakan. Ini hanya menyebabkan penundaan dalam situasinya. Tindakan yang tepat, jika akhirnya dilakukan, akan tertinggal. Spekulan yang yakin nilai tanah akan meningkat tetapi tidak memiliki keberanian untuk mengambil tindakan atas keyakinannya dan membeli tanah adalah contoh yang tepat.

Eksekutif “tetap”. Eksekutif telah salah menebak keadaan masa depan, tetapi juga gagal bertindak berdasarkan prediksinya dan hanya bertahan dalam situasinya saat ini . Dia “beruntung” karena jika dia bertindak berdasarkan hipotesisnya dia akan salah.