Apa itu Overhead Pabrik?

Overhead Pabrik, juga dikenal sebagai overhead manufaktur, terdiri dari semua biaya tidak langsung yang dikeluarkan oleh bisnis dalam menjalankan operasi pabrik secara reguler. Itu tidak termasuk biaya langsung yang dikeluarkan melalui biaya tenaga kerja dan material.

Penjelasan

- Ini semua adalah biaya tidak langsung Biaya Tidak Langsung Biaya tidak langsung adalah biaya yang tidak dapat langsung dikaitkan dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll.Baca lebih lanjut, mereka tidak dapat dikaitkan dengan produk atau layanan tertentu secara langsung dan termasuk biaya seperti depresiasiDepresiasiDepresiasi adalah sistematis metode alokasi yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca selengkapnya, biaya sewa pabrik, listrik, biaya properti, biaya pengawasan, dll.

- Pengeluaran ini dialokasikan dengan berbagai metode, yang dapat didasarkan pada jumlah waktu yang dihabiskan sebagai persentase terhadap biaya bahan langsung Biaya Bahan Langsung Biaya Bahan Langsung adalah total biaya yang dikeluarkan oleh perusahaan dalam pembelian bahan baku beserta biaya komponen lainnya termasuk biaya pengepakan, pengangkutan dan penyimpanan, pajak, dll. yang terkait langsung dengan pembuatan dan produksi berbagai produk perusahaan.baca lebih lanjut atau biaya tenaga kerja langsungBiaya Tenaga Kerja LangsungBiaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan manfaat lain bagi karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan layanan.baca lebih lanjut atau biaya utamaBiaya UtamaBiaya utama adalah biaya langsung yang dikeluarkan dalam pembuatan produk dan biasanya mencakup biaya produksi langsung barang, bahan baku dan biaya tenaga kerja langsung. Ini adalah bagian penting dari total biaya manufaktur. Penetapan biaya dan penetapan harga barang yang efektif terutama ditentukan atas dasar barang tersebut. Baca lebih lanjut, untuk beberapa nama. Karena sifat tidak langsung dari biaya tersebut, menyerap biaya ini memerlukan keterampilan penilaian dan alokasi di pihak organisasi untuk memberikan gambaran yang jelas tentang biaya yang dikeluarkan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Overhead Pabrik (wallstreetmojo.com)

Klasifikasi Overhead Pabrik

Biaya overhead ini dikeluarkan karena memenuhi fungsi reguler pabrik dan menjaga biaya administrasi Biaya Administrasi Biaya administrasi adalah biaya tidak langsung yang dikeluarkan oleh bisnis yang tidak terkait langsung dengan pembuatan, produksi, atau penjualan barang atau jasa yang disediakan, tetapi diperlukan untuk kelancaran operasi bisnis, seperti teknologi informasi, keuangan & akun.baca lebih lanjut dikeluarkan secara teratur terkait dengan kerja pabrik. Oleh karena itu, dapat diklasifikasikan dalam beberapa cara. Beberapa teknik klasifikasi yang paling populer disebutkan di bawah ini:

#1 – Persentase Biaya Material Langsung

Ini adalah metode paling sederhana dan paling populer dalam kasus-kasus di mana biaya overhead pabrik sangat besar terhadap biaya total. Di bawah ini, tarif overhead ditentukan, dan biaya diserap sesuai tarif.

Tarif Overhead = (Biaya Bahan Langsung / Overhead Pabrik) * 100

#2 – Persentase ke Biaya Utama

Teknik lain untuk mengklasifikasikan overhead pabrik adalah menghitungnya sebagai persentase dari biaya utama (biaya bahan langsung, biaya tenaga kerja langsung, dan biaya pengeluaran langsung).

#3 – Persentase terhadap Biaya Tenaga Kerja Langsung

Di bawah ini, itu diklasifikasikan sebagai persentase dari biaya tenaga kerja langsung yang dikeluarkan oleh bisnis. Namun, metode ini kurang mengenali waktu yang dicurahkan untuk bekerja oleh pekerja terampil dan tidak terampil, yang menyebabkan hasil yang bias.

Contoh Overhead Pabrik

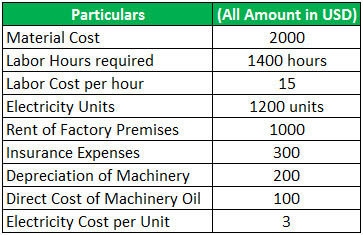

ABC International memproduksi sepatu olahraga oh. Perusahaan memproduksi sepatu olahraga khusus berdasarkan kebutuhan pelanggan. Baru-baru ini ABC International telah memutuskan untuk mengajukan tender yang terdiri dari 10.000 sepatu olahraga untuk merek LIFA yang berbasis di Norwegia.

ABC International telah melengkapi biaya berikut yang diperkirakan akan dikeluarkan dalam pembuatan 10.000 sepatu:

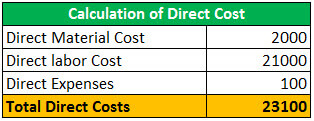

ABC International membebankan marjin kotor 20% untuk biaya langsungBiaya LangsungBiaya langsung mengacu pada biaya operasi kegiatan bisnis inti—biaya produksi, biaya bahan baku, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran untuk objek biaya. Baca lebih lanjut dan margin 10% untuk biaya overhead pabrik. Oleh karena itu, berdasarkan hal yang sama, harga yang akan dikutip ABC International untuk pembuatan 10.000 sepatu adalah sebagai berikut:

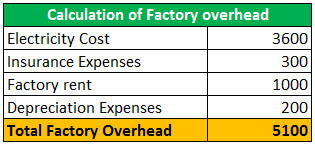

Hitung total biaya overhead manufaktur Overhead Manufaktur Overhead Manufaktur adalah total semua biaya tidak langsung yang terlibat dalam pembuatan produk seperti Pajak Properti di lokasi produksi, Remunerasi personel pemeliharaan, Sewa gedung manufaktur, dll. baca lebih lanjut:

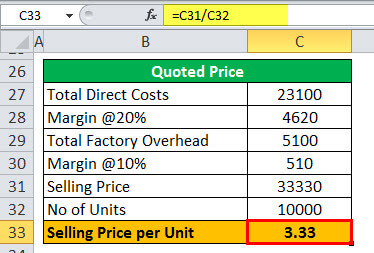

Hitung harga jual per unit:

Jadi ABC International harus mengutip $3,33 untuk Merek LIFA untuk memproduksi 10.000 sepatu olahraga.

Bagaimana akun Bisnis untuk Overhead Pabrik?

- Alokasi biaya overhead pabrik cukup menantang tetapi, pada saat yang sama, sangat penting dalam pengaturan manufaktur. Biaya yang terlibat sangat besar dan pembagian yang tepat memerlukan alokasi yang benar untuk memperoleh keuntungan nyata dari masing-masing departemen.

- Ini pertama-tama dikumpulkan dari semua departemen/divisi. Kemudian ini dibagi menjadi dua yang dapat dialokasikan dan yang tidak dapat ditugaskan. Setelah itu, berdasarkan klasifikasi sebagaimana telah dibahas di atas, overhead diperhitungkan pada masing-masing divisi/departemen. Berdasarkan ini, tarif overhead ditentukan. Ini digunakan untuk tujuan penganggaran. menentukan di bawah atau di atas penyerapan.

Keuntungan

- Ini memungkinkan bisnis untuk menentukan profitabilitas yang sebenarnyaProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut dengan mempertimbangkan biaya tidak langsung yang dikeluarkan oleh bisnis.

- Dengan menentukan ini, bisnis dapat menganalisis dan membuat perbandingan sejawat untuk melihat bagaimana pesaing mereka masuk dan apakah biaya tersebut lebih dari pesaing mereka dan karenanya mengambil tindakan perbaikan untuk mengendalikan mereka.

Kekurangan

- Ini adalah biaya tidak langsung, dan sulit untuk mengendalikannya, tidak seperti biaya langsung, karena mereka tidak terhubung langsung dengan output dan, dalam beberapa kasus, sulit untuk dialokasikan.

- Alokasi biaya overhead pabrik merupakan proses yang tidak praktis, dan tidak ada metode tunggal yang sepenuhnya objektif. Karena keterbatasan ini, biaya overhead tersebut terkadang menyebabkan estimasi biaya produksi atau pemberian layanan yang salah.

- Kelemahan besar lainnya adalah alokasi umumnya didasarkan pada jam mesin atau tenaga kerja. Namun, telah diamati bahwa tidak semua biaya overhead pabrik terkait dengan faktor-faktor ini; biaya seperti pajak sewa dan asuransi tidak banyak dipengaruhi oleh faktor-faktor ini.

Kesimpulan

- Overhead Pabrik adalah biaya signifikan yang dikeluarkan oleh bisnis, terutama dalam pengaturan manufaktur. Ini melibatkan semua biaya tidak langsung yang tidak dapat secara langsung dikaitkan dengan pekerjaan atau pekerjaan tertentu yang dilakukan.

- Namun, kepentingannya sama dengan pengeluaran langsung dan perlu diperhitungkan dengan sangat hati-hati. Faktor penting lainnya adalah sifat umum dari pengeluaran ini. Sebagian besar tetap atau semi-variabel, tidak seperti biaya langsung, sebagian besar variabel. Dengan demikian, bisnis perlu memahami biaya overhead pabrik ini secara holistik dan mengawasinya karena hal ini paling sulit dikendalikan dan juga, pada saat yang sama, sangat penting bagi keberhasilan bisnis.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang Apa itu Overhead Pabrik & Definisinya. Berikut kita bahas klasifikasi dan contohnya beserta kelebihan dan kekurangannya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Diserap Overhead

- Anggaran Overhead

- Tarif Overhead yang Ditentukan Sebelumnya

- Biaya Overhead

- Rumus Biaya Produksi