Entri Jurnal Untuk Depresiasi

Entri Jurnal Depresiasi adalah entri jurnal yang diteruskan untuk mencatat pengurangan nilai aset tetap karena keausan normal, penggunaan normal atau perubahan teknologi, dll., Di mana akun penyusutan akan didebit, dan akun aset tetap masing-masing akan dikreditkan. Tujuan utama dari entri jurnal untuk biaya penyusutan adalah untuk mematuhi prinsip pencocokan.

Entri jurnal untuk penyusutan mengacu pada entri debit ke akun biaya penyusutan dalam laporan laba rugi dan entri jurnal kredit ke akun akumulasi penyusutan di neraca. Dalam setiap periode akuntansi, bagian yang telah ditentukan sebelumnya dari biaya kapitalisasi Biaya Kapitalisasi Biaya kapitalisasi adalah biaya untuk memperoleh aset yang akan digunakan perusahaan untuk bisnisnya; biaya tersebut dicatat dalam neraca perusahaan pada akhir tahun. Biaya-biaya ini tidak dikurangkan dari pendapatan tetapi disusutkan atau diamortisasi dari waktu ke waktu. Baca lebih lanjut aset tetap yang ada, seperti peralatan, bangunan, kendaraan, dll., dipindahkan dari aset tetap dalam neraca ke beban penyusutan dalam pendapatan pernyataan sehingga biaya dapat dicocokkan dengan pendapatan terkait yang dihasilkan dengan memanfaatkan aset tersebut.

- Akun “Akumulasi Penyusutan” diambil di bawah judul aset Pabrik dan Peralatan Properti (PP&E). Akun ini disebut juga sebagai akun kontra asetAkun Kontra AsetAkun kontra aset adalah akun aset yang saldo kreditnya terkait dengan salah satu aset yang bersaldo debet. Ketika kita menambahkan saldo kedua aset ini, kita akan mendapatkan nilai buku bersih atau nilai tercatat dari aset yang memiliki saldo debit. Baca lebih lanjut karena merupakan akun aset dengan saldo kredit. Mengingat akun akumulasi penyusutanAkumulasi penyusutanAkumulasi penyusutan aset adalah jumlah kumulatif penyusutan yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, perbedaan antara harga beli aset dan nilai tercatatnya di neraca.baca lebih lanjut adalah bagian dari neraca, jumlah saldo terutang dibawa ke periode akuntansi berikutnya. Saldo kredit Saldo Kredit Saldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & tercermin di sisi kanan Akun Buku Besar. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. baca lebih lanjut akun akumulasi penyusutan akhirnya menjadi sebesar biaya aset yang disusutkan.

- Akun “Beban Penyusutan” merupakan bagian dari laporan laba rugi Laporan Laba Rugi Laporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya selama waktu berdasarkan kebutuhan pengguna.baca lebih lanjut, dan ini adalah akun sementara. Pada akhir setiap periode akuntansi, saldo dari akun biaya penyusutan dipindahkan ke akun akumulasi penyusutan. Akun biaya penyusutan pada akhirnya akan memulai periode akuntansi baru Periode Akuntansi Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut dengan saldo nol.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Entri Jurnal Penyusutan (wallstreetmojo.com)

Contoh Jurnal Beban Depresiasi

Contoh 1

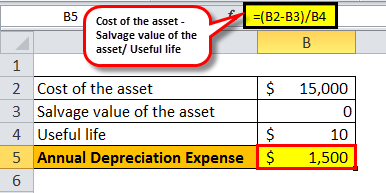

Mari kita perhatikan contoh sebuah perusahaan bernama XYZ Ltd yang membeli oven pemanggang kue pada awal tahun pada tanggal 1 Januari 2018, dan oven tersebut bernilai $15.000. Pemilik perusahaan memperkirakan bahwa masa manfaat oven ini adalah sekitar sepuluh tahun, dan mungkin tidak akan berharga lagi setelah sepuluh tahun itu. Tunjukkan bagaimana ayat jurnal untuk biaya penyusutan akan dicatat pada akhir periode akuntansi pada tanggal 31 Desember 2018.

Mari kita asumsikan bahwa penyusutan akan dibebankan pada metode garis lurusMetode Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar merata selama kehidupan yang berguna dan fungsional. Baca selengkapnya; maka biaya penyusutan tahunan dapat dihitung sebagai,

Biaya penyusutan tahunan = (Biaya aset – Nilai sisa aset Nilai sisa aset Nilai sisa atau nilai sisa adalah perkiraan nilai aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki umur 5 tahun dan hanya dihargai $5000 pada akhir waktu itu, nilai sisa adalah $5000.baca lebih lanjut) / Masa manfaat

= $1.500

Oleh karena itu, jurnal untuk biaya penyusutan adalah seperti yang ditunjukkan di bawah ini,

Entri Jurnal Penyusutan

|

Tanggal |

Nama akun |

Debet |

Kredit |

|

31 Desember 2018 |

Akun Beban Penyusutan |

$1.500 |

|

|

Akun Akumulasi Penyusutan |

$1.500 |

||

|

Untuk mencatat biaya penyusutan oven kue yang baru dibeli) |

Contoh #2

Mari kita ambil contoh sebuah perusahaan untuk menghitung biaya penyusutan selama tahun tersebut dan ilustrasikan entri jurnal dari biaya penyusutan dalam laporan keuangan. Fakta-fakta berikut tersedia:

- Pada tanggal 1 Januari 2018, perusahaan membeli peralatan senilai $6.000

- Peralatan diperkirakan memiliki masa manfaat 3 tahun

- Peralatan tidak diharapkan memiliki nilai sisa pada akhir masa pakainya

- Perusahaan bermaksud untuk mengikuti metode penyusutan garis lurus selama tiga tahun kehidupan

Karena perusahaan akan menggunakan peralatan tersebut untuk tiga tahun ke depan, biayanya dapat disebar selama tiga tahun ke depan. Depresiasi tahunan untuk peralatanDepresiasi Untuk PeralatanDepresiasi Peralatan mengacu pada pengurangan nilai biaya peralatan setelah dikurangi nilai sisa selama umur peralatan. Itu menurunkan nilai jual kembalinya. Baca lebih lanjut sesuai metode garis lurus dapat dihitung,

Depresiasi tahunan = $6.000 / 3 = $2.000 setahun selama 3 tahun ke depan.

Oleh karena itu, itu akan dicatat sesuai dengan aturan emas akuntansi-

- Debet akun beban penyusutan dan

- Akun akumulasi penyusutan kredit

Mari kita asumsikan bahwa perusahaan menyiapkan laporan keuangan tahunanLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut saja, dan entri jurnal penyusutan dapat bersiaplah untuk tahun fiskalTahun FiskalTahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni, dan 1 Oktober hingga 30 Septemberbaca lebih lanjut (dari 2016 hingga 2018) per tahun terakhir hari setiap tahun.

|

Tanggal |

Nama akun |

Debet |

Kredit |

|

31 Desember 2016 |

Akun Beban Penyusutan |

$2.000 |

|

|

Akun Akumulasi Penyusutan |

$2.000 |

||

|

31 Desember 2017 |

Akun Beban Penyusutan |

$2.000 |

|

|

Akun Akumulasi Penyusutan |

$2.000 |

||

|

31 Desember 2018 |

Akun Beban Penyusutan |

$2.000 |

|

|

Akun Akumulasi Penyusutan |

$2.000 |

Relevansi dan Penggunaan

Dari sudut pandang akuntansi, akumulasi penyusutan merupakan aspek penting karena relevan untuk aset yang dikapitalisasi. Oleh karena itu, sangat penting untuk dipahami bahwa ketika jurnal beban penyusutan diakui dalam laporan keuangan, laba bersih perusahaan yang bersangkutan akan berkurang dengan jumlah yang sama. Namun, cadangan kas perusahaan tidak terpengaruh oleh pencatatan tersebut karena penyusutan merupakan pos non tunai. Oleh karena itu, saldo kas akan berkurang pada saat perolehan aset.

Aspek penting lainnya dari penyusutan adalah perkiraan berdasarkan biaya historis aset (bukan biaya penggantian. Biaya Penggantian Biaya Penggantian adalah jumlah modal yang diperlukan untuk mengganti aset saat ini dengan aset serupa pada harga pasar saat ini. Biasanya, aset penggantian terjadi ketika biaya perbaikan & pemeliharaan melonjak melampaui tingkat yang wajar.baca lebih lanjut), masa manfaat yang diharapkan, dan kemungkinan nilai sisa pada saat pembuangan. Ada kesalahpahaman umum bahwa penyusutan adalah metode membebankan aset yang dikapitalisasi untuk sementara waktu.

Namun demikian, penyusutan adalah cara mengevaluasi aset yang dikapitalisasi selama beberapa waktu karena penggunaan normal, keausan teknologi baru, atau kondisi pasar yang tidak menguntungkan. Akun biaya penyusutan dan akun akumulasi penyusutan membantu memperkirakan nilai saat ini atau nilai buku asetNilai Buku AsetNilai Buku Aset adalah nilai aset dalam pembukuan catatan perusahaan atau institusi pada saat tertentu. Rumus Nilai Buku Aset = Total Nilai Aset – Depresiasi – Biaya Lain-Lain Yang Terkait Langsung Baca Selengkapnya. Namun, mungkin ada kasus di mana nilai pasar komputer berumur satu tahun mungkin kurang dari jumlah terhutang yang diakui di neraca. Di sisi lain, properti sewaan yang berlokasi di area berkembang mungkin akan memiliki nilai pasar yang lebih besar dari jumlah terutang yang diakui di neraca. Hal ini terjadi karena adanya perbedaan metode penyusutan yang dianut oleh pasar dan perusahaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Entri Jurnal Depresiasi. Di sini kita membahas entri jurnal pada biaya penyusutan dan contoh praktis dan penggunaannya. Anda dapat mempelajari lebih lanjut tentang Akuntansi dari artikel berikut –

- Gambaran Umum Jurnal Penyesuaian

- Menghitung Depresiasi Saldo Menurun Ganda

- Bagaimana Menghitung Depresiasi Tax Shield?

- Depresiasi Percepatan