Contoh Neraca

Contoh neraca berikut menguraikan Neraca paling umum dari GAAP AS, Inggris, dan India. Tidak mungkin menyediakan satu set lengkap yang membahas setiap variasi dalam setiap situasi karena ada ribuan Neraca seperti itu. Setiap contoh Neraca menyatakan topik, alasan yang relevan, dan komentar tambahan sesuai kebutuhan.

NeracaA Balance SheetNeraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Selengkapnya adalah pernyataan yang menunjukkan posisi keuangan organisasi pada setiap tanggal tertentu dengan dua sisi, aset dan sisi kewajiban. Sisi aset menunjukkan Aset Tidak Lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut dan Aset Lancar. Sisi kewajiban menunjukkan Modal Pemilik dan Kewajiban Lancar dan Tidak Lancar.

Berdasarkan persyaratan industri dan nasional, berbagai aturan yang ditentukan oleh Dewan Standar Akuntansi Internasional (IASB) secara resmi disebut Standar Pelaporan Keuangan Internasional (IFRS). Berdasarkan tradisi dan spesifikasi industri mereka, semua negara mengadopsi IFRS dan memodifikasinya untuk menyusun Prinsip Akuntansi yang Diterima Secara Umum (GAAP) lokal mereka.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Contoh Neraca (wallstreetmojo.com)

Contoh Neraca berdasarkan US GAAP

Di AS, GAAPGAAPGAAP lokal AS (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan. Baca lebih lanjut diterima untuk menyiapkan laporan keuangan. Jadi mari kita pahami neraca di USA dengan contoh dua perusahaan yang ada di dunia nyata:

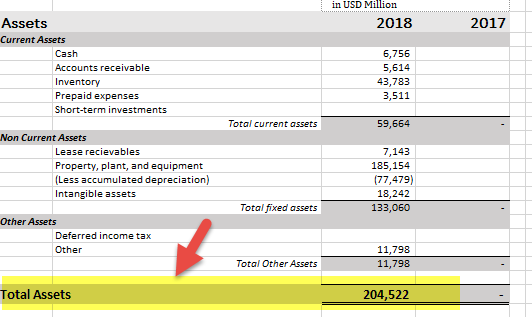

#1 – Contoh Walmart, Inc.

sumber: Arsip SEC Walmart

- Aset Lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari persediaan, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut – 59664,Property Plant & Equipment(PPE) net of Depreciation- 107,675,Lease piutang- 7,143,GoodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset teridentifikasi bersih perusahaan dari total harga pembelian.baca lebih lanjut – 59664,

- Pabrik & Peralatan Properti (PPE) setelah dikurangi Penyusutan- 107.675,

- Piutang sewa- 7.143,

- Goodwill Goodwill Dalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset teridentifikasi bersih perusahaan pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset teridentifikasi bersih perusahaan dari total harga pembelian. Baca selengkapnya – 18.242,

- Aset lain- 11.798.

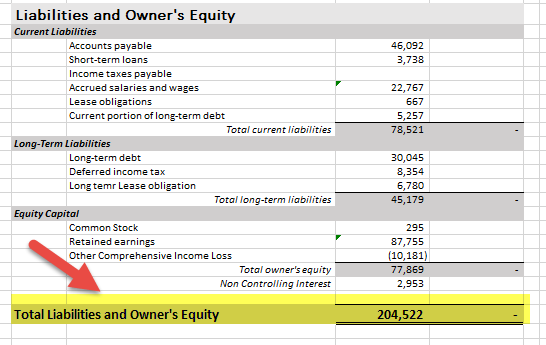

Penyertaan modal

- Modal Saham Modal Saham Modal saham mengacu pada dana yang dihimpun oleh suatu organisasi dengan menerbitkan penawaran umum perdana perusahaan, saham biasa atau saham preferensi kepada publik. Tampaknya sebagai ekuitas pemilik atau pemegang saham di sisi kewajiban neraca perusahaan.baca lebih lanjut– 295,

- Cadangan-87.755,

- Kerugian OCI Lainnya- (10,181),

- Kepentingan Nonpengendali- 2.953

Kewajiban Jangka Panjang

- Kewajiban Lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut -78.521,

- Hutang Jangka Panjang- 30.045,

- Kewajiban Sewa-6780,

- Pajak Penghasilan Tangguhan Pajak Penghasilan Tangguhan Pajak penghasilan tangguhan adalah item neraca yang dapat berupa kewajiban atau aset karena merupakan perbedaan dalam pengakuan pendapatan antara catatan akuntansi perusahaan dan undang-undang perpajakan, yang mengakibatkan pajak penghasilan perusahaan yang terhutang berbeda dari total beban pajak yang dilaporkan.baca selengkapnya & lainnya-8.354

Bersamaan dengan data di atas, perbandingan dengan tahun lalu untuk periode yang sama juga perlu diungkapkan;

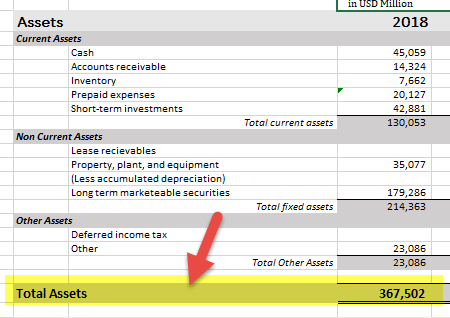

#2 – Contoh Apple, Inc.

sumber: Arsip Apple SEC

- Aktiva Lancar- 130053,

- Pabrik & Peralatan Properti (PPE) setelah dikurangi Penyusutan- 35.077,

- Surat Berharga Jangka Panjang Surat Berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, catatan Treasury, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut – 179.286,

- Goodwill-, Aset lain- 23.086.

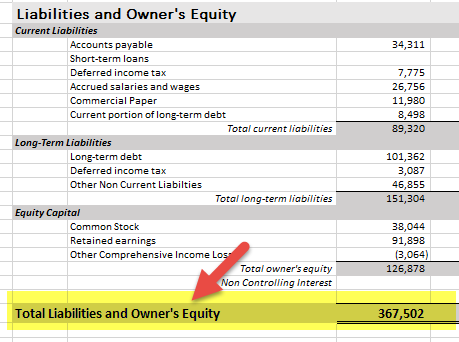

Penyertaan modal

- Modal Saham- 38044,

- Cadangan- 91.898,

- Kerugian OCI Lainnya- (3.064),

- Kepentingan Non Pengendali – Nihil

Kewajiban Jangka Panjang

- Kewajiban Lancar-89320,

- Hutang Jangka Panjang Hutang Jangka Panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut– 10,1362,

- Kewajiban Sewa-46855,

- Liabilitas Pajak Penghasilan Tangguhan Liabilitas Pajak Penghasilan Tangguhan Liabilitas pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Ini karena pajak jatuh tempo dalam satu periode akuntansi tetapi tidak dibayar dalam periode itu.baca lebih lanjut & lainnya-3087

Bersamaan dengan data di atas, perbandingan dengan tahun lalu untuk periode yang sama juga perlu diungkapkan;

Keuangan utama disiapkan di bawah US GAAP dan dalam format yang diterbitkan oleh SEC untuk pengarsipan tahunan mereka di AS. Tujuan utama di balik standardisasi proses semacam itu adalah keterbandingan dan pengungkapan fakta yang tepat bagi investor.

Perlu dicatat bahwa seseorang harus menyiapkan perbandingan untuk tahun lalu berdasarkan kebijakan akuntansi tersebut Kebijakan Akuntansi Kebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut, asumsi, metode, dan pendekatan di mana keuangan tahun berjalan disiapkan.

Contoh Neraca berdasarkan UK GAAP

Perusahaan di Inggris diwajibkan untuk menyiapkan laporan keuangan sesuai GAAP Inggris dan Irlandia setempat. Juga, berdasarkan perkembangan di tingkat global, GAAP Inggris dan Irlandia dicampur ke dalam IFRS untuk perspektif pelaporan global.

Mari kita pahami hal yang sama dengan melihat neraca beberapa perusahaan yang ada:

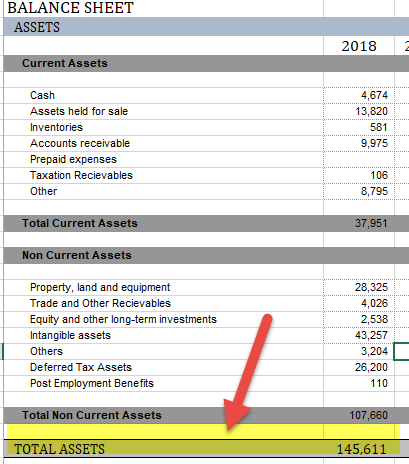

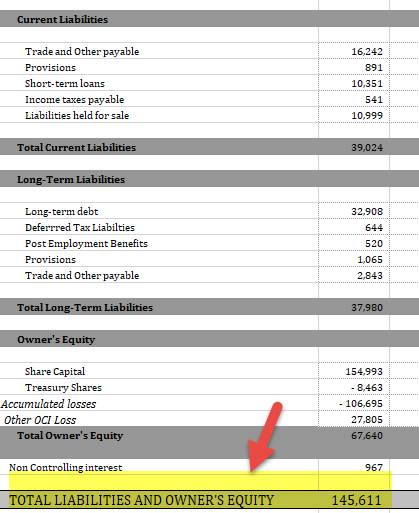

#1 – Contoh PLC Grup Vodafone

sumber: Laporan Tahunan Vodafone

- Aset Lancar- 37.951,

- Pabrik & Peralatan Properti (PPE) setelah dikurangi Penyusutan- 28.325,

- Investasi– 5.742,

- Aset Pajak Tangguhan Aset Pajak TangguhanAset pajak tangguhan adalah aset bagi Perusahaan yang biasanya timbul pada saat Perusahaan membayar lebih pajak atau membayar pajak di muka. Pajak tersebut dicatat sebagai aset di neraca dan pada akhirnya dibayarkan kembali ke Perusahaan atau dikurangkan dari pajak di masa mendatang.baca lebih lanjut– 26.200,

- Goodwill- 43.257,

- Aset lain-4,136

Penyertaan modal

- Modal Saham- 154.993,

- Saham TreasuriSaham TreasuriSaham Treasuri adalah saham yang dibeli kembali oleh Perusahaan penerbit dari pemegang saham saat ini yang tetap tidak pensiun. Selain itu, tidak diperhitungkan saat menghitung Laba Per Saham atau dividen Perusahaan. baca lebih lanjut – (8.463),

- Akumulasi kerugian- (106.695),

- Kerugian OCI Lainnya- 27.805,

- Kepentingan Non Pengendali – 967

Kewajiban Jangka Panjang

- Kewajiban Lancar-28.025,

- Utang Jangka Panjang-37.980

Bersamaan dengan data di atas, perbandingan dengan tahun lalu untuk periode yang sama juga perlu diungkapkan;

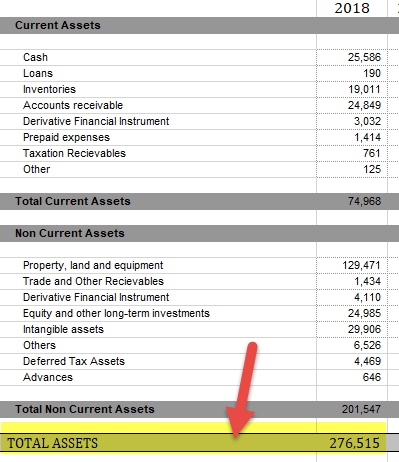

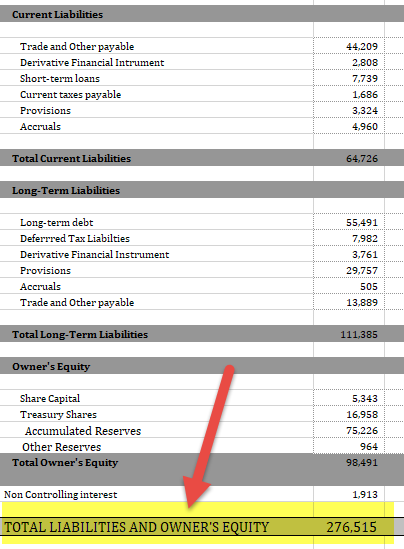

#2 – Contoh BP PLC

sumber: Laporan Tahunan BP

- Aset Lancar-74.968,

- Pabrik & Peralatan Properti (PPE) setelah dikurangi Penyusutan- 129.471,

- Investasi– 24.985,

- Aset Pajak Tangguhan- 4.469,

- Harta tak berwujud – 29.906,

- Aset lain- 12.716.

Penyertaan modal

- Bagikan Modal- 5.343,

- Share PremiumShare PremiumShare premium adalah perbedaan antara harga penerbitan dan nilai nominal saham dan juga dikenal sebagai premium sekuritas. Saham dikatakan diterbitkan dengan harga premium ketika harga penerbitan saham lebih besar dari nilai nominal atau nilai nominalnya. Premi ini kemudian dikreditkan ke akun premium saham perusahaan.baca lebih lanjut Akun- 12.147

- Cadangan Penebusan Modal – 1.426,

- Cadangan Merger-27.206

- Saham Treasuri – -16.958,

- Kepentingan Nonpengendali- 1.913

Kewajiban Jangka Panjang

- Kewajiban Lancar-64.726,

- Kewajiban Tidak Lancar-11.385,

Bersamaan dengan data di atas, pembanding tahun lalu untuk periode yang sama juga perlu diungkapkan.

Di Inggris Raya, laporan keuangan harus diserahkan ke Financial Conduct Authority setiap tahun dalam format XBRL. Akuntan resmi ICAEW harus mengaudit dan mengesahkannya dan kemudian menyerahkannya.

Contoh Neraca berdasarkan GAAP India

Di India, keuangan disajikan dengan mempertimbangkan GAAP India dan IFRS yang dapat diterima sejalan dengan kerangka pelaporan global. Hingga tahun 2019, IFRS 15 (Pendapatan dari Kontrak dengan Pelanggan) dan IFRS 9 (Instrumen Keuangan) telah diterapkan sepenuhnya. Sejalan dengan ini, IFRS lain juga akan diterapkan dengan pemotongan khusus sesuai skenario India.

Jadwal 3 dari Companies Act 2013 menyediakan format Neraca, di mana semua perusahaan India diperlukan untuk menyiapkan laporan keuangan mereka setiap tahun Laporan Keuangan TahunanLaporan Keuangan Tahunan mengacu pada presentasi tahunan kinerja keuangan entitas yang terdiri dari Neraca, laporan laba rugi dan rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Ini memberikan informasi kepada pemangku kepentingan untuk membuat keputusan keuangan tentang bisnis.baca lebih lanjut dan triwulanan.

Mari kita pahami format tersebut dengan mengambil contoh nyata dari perusahaan yang sudah ada:

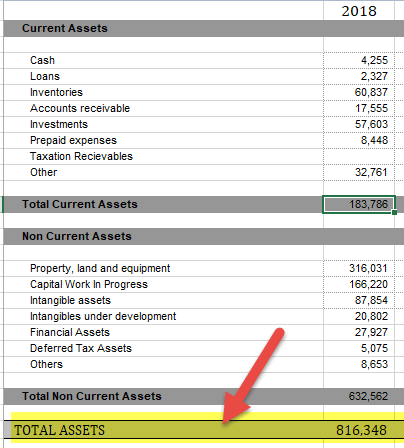

Contoh Ketergantungan

sumber: Laporan Tahunan Reliance

- Aset Lancar-183.786,

- Pabrik & Peralatan Properti (PPE) setelah dikurangi Penyusutan- 316.031,

- Pekerjaan Modal dalam Proses– 166.220,

- Aset Pajak Tangguhan- 5.075,

- Harta tak berwujud – 87.854,

- Aset lain- 57.382

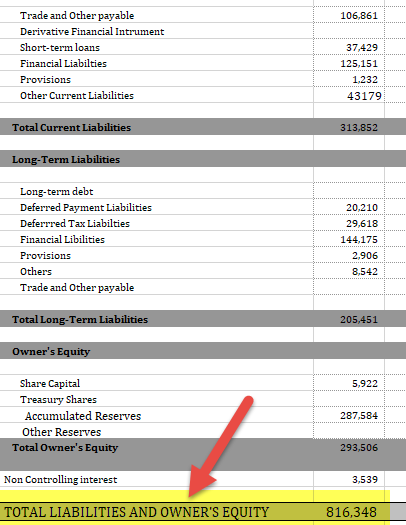

Penyertaan modal

- Modal Saham- 5.922,

- Cadangan Lainnya- 287.584,

- Kepentingan Nonpengendali- 3.539

Kewajiban Jangka Panjang

- Kewajiban Lancar- 313.852,

- Kewajiban Tidak Lancar- 205.451.

Data di atas yang dapat diperbandingkan dengan tahun lalu untuk periode yang sama juga perlu diungkapkan.

Di India, laporan keuangan lengkap terdiri dari Neraca, Laporan Laba Rugi, Laporan arus kas Laporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut, Perubahan Ekuitas, dan Laporan Penghasilan Komprehensif Lain. Laporan keuangan harus diserahkan ke Kementerian Urusan Perusahaan setiap tahun pada bulan September.

Kesimpulan

Neraca adalah laporan posisi keuangan yang menunjukkan o Neraca perusahaan adalah laporan posisi keuangan yang menunjukkan kewajiban dan piutang perusahaan. Ini adalah pernyataan dasar yang dipertimbangkan untuk semua jenis analisis dan untuk menentukan solvabilitas perusahaan Solvabilitas Perusahaan Solvabilitas suatu perusahaan berarti kemampuannya untuk memenuhi komitmen keuangan jangka panjang, melanjutkan operasinya di masa mendatang dan mencapai pertumbuhan jangka panjang . Ini menandakan bahwa entitas akan menjalankan bisnisnya dengan mudah.baca lebih lanjut. Semua ahli mengandalkan neraca yang disediakan oleh perusahaan. Oleh karena itu, neraca harus andal, dinilai dengan benar, dengan asumsi yang tepat, dan secara keseluruhan, harus disiapkan oleh personel tepercaya sehingga pemasar dapat mengandalkan hal yang sama.

Artikel yang Direkomendasikan

Ini adalah Panduan Contoh Neraca. Di sini kami memberikan Contoh Neraca praktis perusahaan yang mengikuti US GAAP, UK GAAP, dan Indian GAAP. Anda dapat mempelajari lebih lanjut tentang Akuntansi dari artikel berikut –

- Rasio Neraca

- Persamaan Neraca

- Neraca Klasifikasi

- Formula Neraca