Arti Akumulasi Penyusutan

Akumulasi penyusutan suatu aset adalah jumlah kumulatif penyusutan yang telah dibebankan pada aset tersebut sejak tanggal pembeliannya hingga tanggal pelaporan. Ini adalah akun kontra, yang merupakan perbedaan antara harga beli aset dan nilai tercatatnya di neraca dan mudah tersedia sebagai item baris di bawah bagian aset tetap di neraca.

Formula Akumulasi Penyusutan

Perhitungan dilakukan dengan menjumlahkan biaya penyusutan yang dibebankan Biaya Penyusutan Biaya Penyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut selama periode berjalan ke penyusutan pada awal periode sambil mengurangi biaya penyusutan untuk aset yang dibuang.

Rumus akumulasi penyusutan = Akumulasi penyusutan pada awal periode + Biaya penyusutan untuk periode tersebut – Akumulasi penyusutan aset yang dilepas

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami

tautan atribusi

Contoh

Mari kita lihat beberapa contoh sederhana hingga lanjutan untuk memahami perhitungan dengan lebih baik.

Contoh 1

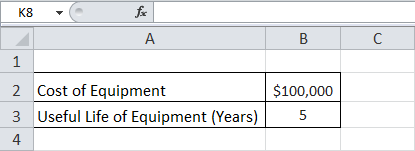

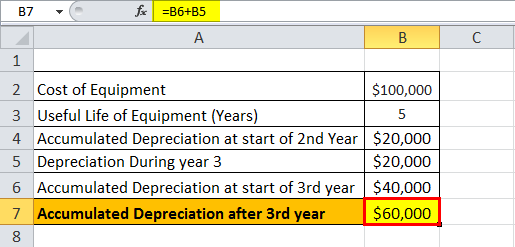

Mari kita perhatikan contoh perusahaan A yang membeli peralatan senilai $100.000 dan memiliki masa manfaat 5 tahun. Peralatan tidak diharapkan memiliki nilai sisa Nilai sisa Nilai sisa atau nilai sisa adalah perkiraan nilai suatu aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki masa pakai 5 tahun dan hanya dihargai $5000 pada akhir masa pakainya, nilai sisa adalah $5000.baca lebih lanjut pada akhir masa manfaatnya. Peralatan tersebut harus disusutkan dengan metode garis lurus. Tentukan akumulasi penyusutan pada akhir tahun ke-1 dan ke -3 .

Berikut adalah data perhitungan akumulasi penyusutan neraca pada akhir tahun ke-1 dan tahun ke -3 .

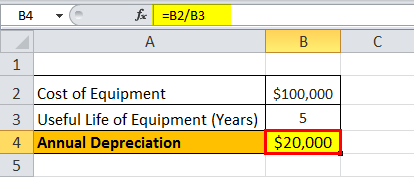

Karena perusahaan akan menggunakan peralatan tersebut untuk lima tahun ke depan, maka biaya peralatan tersebut dapat disebarkan untuk lima tahun ke depan. Penyusutan tahunan untuk peralatan sesuai dengan metode garis lurus dapat dihitung sebagai,

Depresiasi tahunan = $100.000 / 5 = $20.000 setahun selama 5 tahun ke depan.

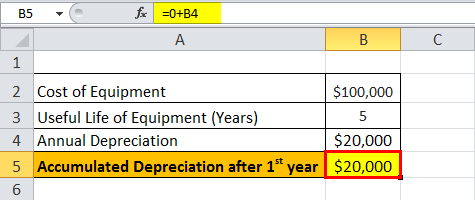

Oleh karena itu, perhitungan setelah tahun pertama adalah –

Rumus akumulasi penyusutan setelah tahun ke-1 = Acc penyusutan pada awal tahun ke-1 + Penyusutan selama tahun ke-1

= 0 + $20.000

= $20.000

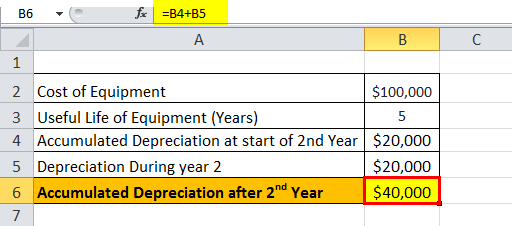

Oleh karena itu, setelah tahun ke-2 akan menjadi –

Rumus akumulasi penyusutan setelah tahun ke-2 = Acc penyusutan pada awal tahun ke-2 + Penyusutan selama tahun ke-2

= $20.000 + $20.000

= $40.000

Oleh karena itu, setelah tahun ke-3 akan menjadi –

Rumus akumulasi penyusutan setelah tahun ke-3 = Acc penyusutan pada awal tahun ke-3 + Penyusutan selama tahun ke-3

= $40.000 + $20.000

= $60.000

Contoh #2

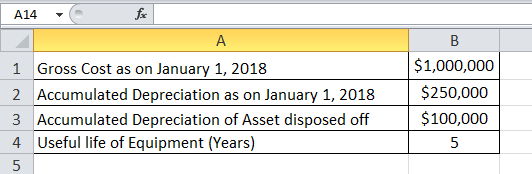

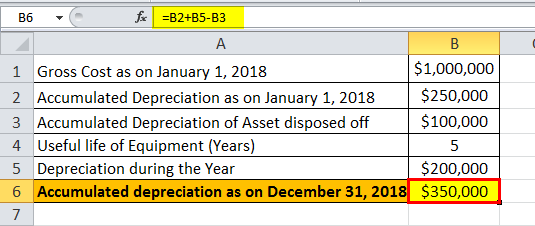

Mari kita hitung akumulasi penyusutan di neraca pada akhir tahun buku yang berakhir pada 31 Desember 2018, berdasarkan informasi berikut:

- Biaya Kotor per 1 Januari 2018: $1.000.000

- Acc depresiasi per 1 Januari 2018: $250.000

- Peralatan senilai $400.000 dengan penyusutan akumulasi sebesar $100.000 telah disingkirkan pada 1 Januari 2018

- Mesin disusutkan dengan metode garis lurus selama masa manfaatnya (5 tahun)

Berikut adalah data perhitungan akumulasi penyusutan pada akhir tahun buku yang berakhir pada tanggal 31 Desember 2018

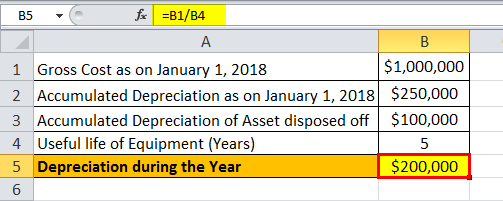

Sesuai pertanyaan, Penyusutan selama setahun akan dihitung sebagai,

Depresiasi selama setahun = Biaya kotor / Masa manfaat

= $1.000.000 / 5

Depresiasi selama setahun = $200.000

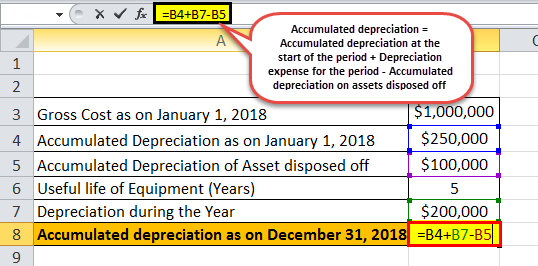

Oleh karena itu, perhitungan Akumulasi penyusutan per 31 Desember 2018 adalah sebagai berikut:

Akumulasi penyusutan per 31 Desember 2018 = Acc penyusutan per 1 Januari 2018 + Penyusutan selama setahun – Acc penyusutan aset yang dilepas

Akumulasi penyusutan per 31 Desember 2018 = $250.000 + $200.000 – $100.000

= $350.000

Relevansi dan Penggunaan

Dari sudut pandang akuntansi, akumulasi penyusutan merupakan aspek penting karena relevan untuk aset yang dikapitalisasi. Aset yang dikapitalisasi memberikan nilai tidak hanya untuk satu tahun tetapi selama lebih dari satu tahun, dan prinsip akuntansiPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan akuntansi.baca lebih lanjut menentukan bahwa biaya dan penjualan yang sesuai harus diakui dalam periode yang sama sesuai dengan konsep pencocokan Konsep PencocokanPrinsip Pencocokan Akuntansi memberikan panduan akuntansi, yang menyatakan bahwa semua biaya harus diakui dalam laporan laba rugi periode di mana pendapatan yang terkait dengan biaya tersebut diperoleh. Artinya, terlepas dari kapan transaksi sebenarnya dilakukan, biaya yang dimasukkan ke sisi debit akun harus memiliki entri kredit yang sesuai pada periode yang sama.baca lebih lanjut. Untuk memenuhi prinsip pencocokan ini dalam kasus aset yang dikapitalisasi, akuntan di seluruh dunia menggunakan proses yang disebut penyusutan.

Beban penyusutan merupakan bagian dari total aset yang dikapitalisasi yang diakui dalam laporan laba rugiLaporan laba rugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan beban perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas usahanya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut dari tahun pembelian dan selama sisa masa manfaat aset. Selanjutnya, itu adalah jumlah total aset yang telah disusutkan sejak tanggal pembelian hingga tanggal pelaporan. Jumlah akumulasi penyusutan aset meningkat selama masa pakai aset karena biaya penyusutan terus dibebankan terhadap aset tersebut, yang pada akhirnya menurunkan nilai tercatat aset Nilai Tercatat Nilai Tercatat Aset adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya awal dikurangi akumulasi penyusutan/penurunan nilai. Ini dihitung untuk aset tidak berwujud sebagai biaya aktual dikurangi biaya/penurunan amortisasi.baca lebih lanjut. Dengan demikian, ini juga dapat membantu seorang akuntan untuk melacak berapa banyak masa manfaat yang tersisa untuk suatu aset.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Akumulasi Penyusutan pada neraca dan artinya. Berikut kita bahas rumusnya beserta perhitungan langkah demi langkah. Anda dapat mempelajari lebih lanjut tentang Akuntansi dari artikel berikut –

- Formula Penyusutan

- Metode Depresiasi Jumlah Digit Tahun

- Perlindungan Pajak Penyusutan

- Apa itu Beban Saldo Menurun Ganda?