Apa itu Audit Laporan Keuangan?

laporan keuangan didefinisikan sebagai pemeriksaan independen atas laporan keuangan perusahaan dan pengungkapannya oleh auditor. Ini memberikan pandangan yang benar dan adil tentang kinerja keuangannya.

Laporan Keuangan Teratas untuk Diaudit

- Laporan Laba Rugi: Ini adalah laporan kinerja keuangan perusahaanAnalisis Rasio Kinerja Keuangan Perusahaan adalah interpretasi kuantitatif dari kinerja keuangan perusahaan. Ini memberikan informasi berharga tentang profitabilitas, solvabilitas, efisiensi operasional, dan posisi likuiditas organisasi sebagaimana diwakili oleh laporan keuangan. Baca lebih lanjut selama periode akuntansi tertentu. Ini menunjukkan pendapatan dan beban yang dikeluarkan melalui aktivitas operasi dan non-operasi dan laba atau rugi bersih yang terjadi selama periode ini.

- Neraca: Ini adalah laporan posisi keuangan perusahaanLaporan Posisi Keuangan PerusahaanLaporan Posisi Keuangan mewakili status keuangan entitas saat ini dalam hal aset dan kewajiban. Pernyataan ini digunakan oleh pemangku kepentingan dan pemegang saham karena memengaruhi keputusan investasi mereka.baca lebih lanjut pada titik waktu tertentu. Ini dilakukan dengan merinci aset, kewajiban, dan ekuitas pemegang saham untuk memberikan gambaran tentang apa yang dimiliki perusahaan beserta kewajibannya. Neraca disusun berdasarkan gagasan bahwa Aset = Kewajiban + Ekuitas Pemegang Saham.

- Laporan Arus Kas: Ini adalah laporan kas dan setara kas perusahaanKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut selama periode akuntansi tertentu.

Laporan keuangan ini adalah yang sering digunakan untuk tujuan auditUntuk Tujuan AuditTujuan utama audit adalah untuk melakukan verifikasi yang independen dan tidak memihak semua informasi material keuangan dan non-keuangan untuk memastikan bahwa itu sejalan dengan apa yang telah dilaporkan manajemen.baca lagi. Namun, beberapa penyesuaian mungkin dilakukan oleh perusahaan setelah finalisasi audit untuk representasi fakta yang lebih baik.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Audit Laporan Keuangan (wallstreetmojo.co m)

Jika Anda ingin mempelajari lebih lanjut tentang Audit, Anda dapat mempertimbangkan untuk mengambil kursus yang ditawarkan oleh Coursera –

- Auditing I: Fondasi Konseptual Auditing

- Auditing II: Praktek Auditing

Tujuan Audit Laporan Keuangan

Tujuan Audit Laporan Keuangan-

- Tujuan laporan keuanganTujuan laporan keuanganTujuan utama dari analisis laporan keuangan untuk setiap perusahaan adalah untuk menyediakan data yang diperlukan oleh pengguna laporan keuangan untuk pengambilan keputusan yang informatif, menilai kinerja perusahaan saat ini dan masa lalu, memprediksi kesuksesan bisnis. atau kegagalan, dll.baca lebih lanjut audit adalah untuk memungkinkan auditor untuk menyatakan pendapat atas laporan keuangan. Manajemen entitas menyiapkan audit.

- Adalah penting bahwa laporan keuangan disusun sesuai dengan kebijakan akuntansi yang diakuiKebijakan Akuntansi yang DiakuiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut dan praktik serta persyaratan undang-undang yang relevan, dan mereka harus mengungkapkan semua materi.

- Akan tetapi, pendapatnya tidak merupakan suatu jaminan mengenai kelangsungan hidup perusahaan di masa depan atau efisiensi atau efektivitas manajemennya dalam menjalankan urusan perusahaan.

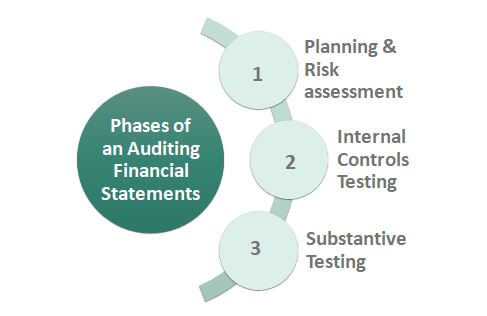

Tahapan Audit Laporan Keuangan

Mari kita bahas fase-fase berikut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Audit Laporan Keuangan (wallstreetmojo.com)

#1 – Penilaian Perencanaan & Risiko

Tahap awal melibatkan menyusun tim audit dan meletakkan pedoman umum untuk melaksanakan audit secara efektif. Langkah selanjutnya adalah menentukan risiko apa saja yang dapat menyebabkan kesalahan material dalam laporan. Mengidentifikasi risiko tersebut mengharuskan auditor untuk memiliki pengetahuan mendalam tentang industri dan lingkungan bisnis tempat perusahaan beroperasi.

#2 – Pengujian Kontrol Internal

Tahap ini melibatkan analisis kritis terhadap pengendalian internal Pengendalian Internal Pengendalian internal dalam akuntansi mengacu pada proses dimana perusahaan menerapkan berbagai aturan, kebijakan, atau prosedur untuk memastikan keakuratan informasi akuntansi dan keuangan, menjaga berbagai aset bisnis, mempromosikan akuntabilitas dalam bisnis, dan mencegah terjadinya penipuan di perusahaan.baca lebih lanjut yang diadopsi oleh perusahaan dan tingkat keberhasilannya dalam menghilangkan kemungkinan salah saji material dalam laporan keuangan. Kontrol internal ini dapat mencakup sistem dan proses otomatis yang digunakan oleh perusahaan untuk memastikan efisiensi operasional yang lebih tinggi, melindungi aset, dan memastikan bahwa semua transaksi dilaporkan secara akurat.

#3 – Pengujian Substantif

Pada tahap ini, auditor mencari bukti substansial dan verifikasi silang atas fakta dan angka yang dilaporkan dalam laporan, yang mungkin mencakup hal-hal berikut:

- Pemeriksaan fisik aset, jika diperlukan.

- Memeriksa silang angka yang tercatat dalam pernyataan terhadap dokumen dan catatan aktual dengan perusahaan;

- Pihak ketiga atau konfirmasi eksternal atas transaksi keuangan dan perinciannya yang dilaporkan oleh perusahaan; Ini sering kali mencakup verifikasi independen atas pernyataan tersebut dari bank dan entitas komersial mana pun yang berbisnis dengan perusahaan.

Tanggung Jawab atas Audit Laporan Keuangan

Di bawah ini adalah tanggung jawab atas laporan keuangan-

- Manajemen bertanggung jawab untuk memelihara sistem akuntansi yang terkini dan tepat serta menyiapkan laporan keuangan.

- Auditor bertanggung jawab untuk membentuk dan menyatakan pendapat atas laporan keuangan Laporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

- Audit atas laporan keuangan tidak membebaskan manajemen dari tanggung jawabnya.

Ruang Lingkup Audit Laporan Keuangan

Auditor memutuskan ruang lingkup auditnya dengan memperhatikan;

- Persyaratan perundang-undangan yang relevan

- Pernyataan dari institut

- Ketentuan keterlibatan

Namun, ketentuan perikatan tidak dapat menggantikan pernyataan lembaga atau ketentuan undang-undang yang relevan.

Pentingnya

- Meningkatkan Kualifikasi Proses Bisnis – Proses audit yang ketat juga dapat mengidentifikasi area di mana manajemen dapat meningkatkan kontrol atau proses mereka, selanjutnya menambah nilai bagi perusahaan dengan meningkatkan kualitas proses bisnisnya.

- Jaminan kepada Investor – Laporan keuangan yang diaudit memberikan jaminan yang tinggi, tetapi tidak mutlak, bahwa jumlah yang dimasukkan dalam laporan keuangan perusahaan dan catatan ke akun (pengungkapan) bebas dari salah saji material.

- Pandangan Benar dan Adil – Laporan audit yang tidak memenuhi syarat (“bersih”) Laporan AuditLaporan audit adalah dokumen yang disiapkan oleh auditor eksternal pada akhir proses audit yang menggabungkan semua temuan dan pengamatannya tentang laporan keuangan perusahaan.baca lebih lanjut menyediakan pengguna dengan opini audit, yang menyatakan bahwa laporan keuangan menunjukkan pandangan yang benar dan wajar dalam semua aspek material dan sesuai dengan prinsip akuntansi yang berlaku umum.

- Memberikan Konsistensi – Audit laporan keuangan memberikan tingkat konsistensi dalam pelaporan keuangan yang dapat diandalkan oleh pengguna laporan keuangan saat menganalisis berbagai perusahaan dan pengambilan keputusan.

Keterbatasan

- Auditor tidak dapat memperoleh jaminan mutlak.

- Hal ini disebabkan keterbatasan inheren dari suatu audit karena itu auditorAuditorAuditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi lokal negara tersebut. Baca lebih lanjut memperoleh bukti persuasif daripada konklusif.

- Itu muncul dari Sifat pelaporan keuangan Pelaporan keuangan Pelaporan keuangan adalah proses sistematis pencatatan dan mewakili data keuangan perusahaan. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan.baca lebih lanjut, prosedur auditProsedur AuditProsedur Audit adalah langkah-langkah yang dilakukan oleh auditor untuk mendapatkan bukti mengenai kualitas informasi keuangan yang diberikan oleh manajemen suatu perusahaan. Ini memungkinkan mereka untuk membentuk opini atas laporan keuangan dan memastikan apakah mereka mencerminkan pandangan yang benar dan wajar atau tidak. baca lebih lanjut, dan Keterbatasan waktu dan biaya.

Karena keterbatasan bawaan tersebut di atas, terdapat risiko yang tidak dapat dihindari bahwa beberapa salah saji material mungkin tetap tidak terdeteksi.

Prinsip Dasar Tata Kelola Audit Laporan Keuangan

Di bawah ini adalah beberapa prinsip dasar yang mengatur audit laporan keuangan.

- #1 – Integritas, Objektivitas, dan Independensi – Auditor harus lugas, jujur, dan tulus dalam pekerjaan profesionalnya. Dia harus adil dan tidak boleh bias.

- #2 – Kerahasiaan – Dia harus menjaga kerahasiaan informasi yang diperoleh selama bekerja dan tidak mengungkapkan informasi tersebut kepada pihak ketiga.

- #3 – Keterampilan dan Kompetensi – Ia harus melakukan pekerjaan dengan hati-hati dan profesional. Audit harus dilakukan oleh orang yang memiliki pelatihan, pengalaman, dan kompetensi yang memadai.

- #4 – Pekerjaan yang Dilakukan oleh Orang Lain – Auditor dapat mendelegasikan pekerjaan kepada asisten atau menggunakan pekerjaan yang dilakukan oleh auditor dan pakar lain. Namun dia akan terus bertanggung jawab atas pendapatnya atas informasi keuanganInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang berguna bagi investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, tanda terima pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll.baca lebih lanjut.

- #5 – Dokumentasi – Dia harus mendokumentasikan hal-hal yang berkaitan dengan audit.

- #6 – Perencanaan – Dia harus merencanakan pekerjaannya untuk melakukan audit secara efektif dan tepat waktu. Rencana harus didasarkan pada pengetahuan tentang bisnis klien.

- #7 – Bukti Audit – Auditor harus mendapatkan bukti audit yang cukup dan tepat Bukti Audit Bukti audit adalah informasi yang dikumpulkan oleh auditor selama audit, baik internal, menurut undang-undang, atau lainnya. Fakta-fakta ini menjadi dasar untuk pendapat dalam laporan audit.baca lebih lanjut dengan melakukan kepatuhan dan prosedur substantifProsedur SubstantifProsedur Substantif adalah metode yang dirancang oleh auditor untuk mengevaluasi laporan keuangan perusahaan, yang mengharuskan auditor untuk membuat bukti konklusif untuk memverifikasi kelengkapan, keakuratan, keberadaan, kejadian, pengukuran, dan penilaian catatan keuangan bisnis.baca lebih lanjut. Bukti memungkinkan auditor untuk menarik kesimpulan yang masuk akal.

- # 8 – Sistem Akuntansi dan Pengendalian Internal – Sistem pengendalian internal memastikan bahwa sistem akuntansi memadai dan bahwa semua informasi akuntansi Informasi Akuntansi Sistem informasi akuntansi (SIA) mengacu pada metode berbasis komputer yang digunakan oleh perusahaan untuk mengumpulkan, menyimpan, dan memproses data akuntansi dan keuangan yang dioperasikan oleh pengguna internal perusahaan untuk melaporkan berbagai informasi kepada pemangku kepentingan perusahaan seperti kreditur, investor, dan otoritas pajak, dll.baca lebih lanjut telah dicatat sebagaimana mestinya. Auditor harus memahami sistem akuntansi manajemen Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan.baca lebih lanjut dan kontrol internal terkait.

- #9 – Kesimpulan dan Pelaporan Audit – Auditor harus meninjau dan menilai kesimpulan yang diambil dari bukti audit yang diperoleh melalui pelaksanaan prosedur. Laporan audit harus berisi pernyataan pendapat tertulis yang jelas atas laporan keuangan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Audit Laporan Keuangan. Di sini kami membahas pengertian Audit Laporan Keuangan, kepentingannya, Tujuan, Ruang Lingkup Audit, dan prinsip-prinsip yang mengatur audit. Anda dapat mempelajari lebih lanjut tentang akuntansi dasar dari artikel berikut –

- Format Laporan Audit

- Contoh Laporan Audit

- Isi Laporan Audit | Contoh

- Akuntansi vs Audit – Perbedaan yang Harus Anda Ketahui!