Perbedaan utama antara Jurnal Umum dan Buku Besar Umum adalah bahwa jurnal umum adalah jurnal perusahaan tempat pencatatan awal semua transaksi dilakukan, yang tidak dicatat dalam jurnal khusus mana pun yang dikelola oleh perusahaan seperti jurnal pembelian, jurnal penjualan, jurnal kas, dll., sedangkan buku besar yang disiapkan oleh perusahaan adalah sekumpulan akun utama yang berbeda di mana transaksi bisnis dicatat dari buku besar pembantu terkait.

Perbedaan Antara Jurnal Umum dan Buku Besar

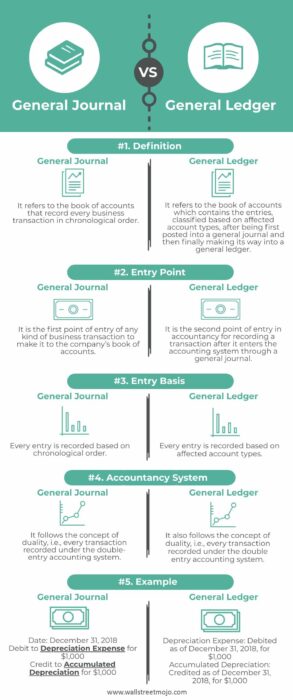

Di bidang keuangan, akuntansi adalah salah satu bidang ngotot di mana semua norma dan hukum harus diikuti baik dalam semangat maupun teks. Laporan keuangan utama meliputi laporan laba rugi, neraca, dan laporan arus kas. Untuk menyusun laporan keuangan suatu badan usaha, terdapat beberapa tahapan pengukuran, pencatatan, dan penyajian bentuk rekonsiliasi dari setiap transaksi bisnis. Sekarang, titik awal dari proses ini adalah mencatat transaksi bisnis dalam jurnal umum.

Apa itu Jurnal Umum?

Jurnal umumJurnal UmumJurnal Umum adalah buku catatan yang menyimpan catatan awal dari setiap transaksi sebelum diposting ke akun yang bersangkutan seperti Jurnal Penjualan, Jurnal Pembelian, & Jurnal Kas dll read more adalah salah satu buku akun yang mencatat setiap transaksi bisnis yang berkaitan dengan semua item akuntansi seperti penjualan, persediaan, piutang, hutang, entri penyesuaian, dll, dalam urutan kronologis. Ini adalah titik masuk untuk setiap transaksi bisnis untuk masuk ke pembukuan perusahaan sebelum mengalir ke tingkat klasifikasi transaksi berikutnya dalam akuntansi. Perlu diperhatikan bahwa terdapat konsep dualitas pada akun-akun yang mengakibatkan sistem pembukuan double-entry Sistem Akuntansi double-entry Sistem Akuntansi Double Entry adalah pendekatan akuntansi yang menyatakan bahwa setiap & setiap transaksi bisnis dicatat minimal dalam 2 akun, yaitu , Debit & Kredit. Selain itu, jumlah transaksi yang dimasukkan sebagai debit harus sama dengan jumlah kredit. Baca selengkapnya. Karenanya, setiap transaksi bisnis dicatat sedemikian rupa sehingga memengaruhi dua akun dalam hal entri kredit dan debit.

templat , dll., Harap berikan kami tautan atribusi

Apa itu Buku Besar Umum?

Setelah transaksi diposting dalam jurnal umum, langkah selanjutnya adalah mengklasifikasikan transaksi berdasarkan akun yang terpengaruh. Jadi buku besar adalah satu lagi buku akun yang mencatat transaksi setelah dibukukan ke dalam jurnal umum, berdasarkan jenis akun yang terpengaruh oleh transaksi tersebut dalam hal kredit dan debit.

Jurnal Umum vs. Infografis Buku Besar Umum

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Jurnal Umum vs Buku Besar (wallstreetmojo.com)

Perbedaan Kunci Antara Jurnal Umum dan Buku Besar

Perbedaan utamanya adalah jurnal umum berfungsi sebagai buku entri asli. Kedua pembukuan menyediakan cara untuk mencatat transaksi bisnis melalui sistem akuntansi double-entry melalui debit dan kredit.

- Pertama, transaksi bisnis dicatat dalam jurnal umum, dan kemudian entri diposting di masing-masing akun di buku besar. Setelah saldo untuk akun dihitung, entri dipindahkan dari neraca saldoTrial BalanceTrial Balance adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit terdaftar di kolom debet, dan jumlah kredit dicantumkan pada kolom kredit. Total keduanya harus sama.baca lebih lanjut.

- Jurnal umum biasanya berisi kolom untuk nomor seri, tanggal, akun, dan catatan debit atau kredit selain menjelaskan setiap transaksi. Perusahaan juga menyertakan jurnal khusus akun, seperti jurnal penjualan atau pembelianJurnal PembelianJurnal Pembelian, juga dikenal sebagai Buku Pembelian atau Buku Harian Pembelian, adalah jurnal khusus yang digunakan Perusahaan untuk melacak semua pembelian kredit. Sementara Jurnal Pembelian mencatat transaksi kredit, Jurnal Umum mencatat pembelian tunai. baca lebih lanjut, yang hanya mencatat jenis transaksi tertentu, sedangkan jurnal umum mencatat semua transaksi yang tersisa.

- Buku besar berisi semua detail yang relevan mengenai semua akun yang entri sudah ada dalam jurnal umum atau khusus. Buku besar mempertimbangkan lima item akuntansi:

- Pengeluaran

- Aktiva

- Pendapatan

- Kewajiban

- Ekuitas pemegang saham

- Tidak seperti format jurnal, buku besar memiliki dua kolom, tabel berbentuk T untuk setiap item akuntansi dengan judul akun di bagian atas dan catatan entri debit dan kredit. Sesuai konvensi, sisi kiri tabel berbentuk T biasanya berisi debitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih banyak entri, dan di sebelah kanan tabel berisi entri kredit. Banyak perusahaan juga menyebutkan informasi spesifik jurnal dalam buku besar seperti nomor seri, tanggal, dan deskripsi transaksi.

Tabel Perbandingan

|

Dasar |

Jurnal umum |

Jurnal umum |

|

Definisi |

Ini mengacu pada buku akun yang mencatat setiap transaksi bisnis secara kronologis. |

Ini mengacu pada buku akun yang berisi entri, diklasifikasikan berdasarkan jenis akun yang terpengaruh, setelah pertama kali diposting ke jurnal umum dan akhirnya masuk ke buku besar umum. |

|

Titik masuk |

Ini adalah titik masuk pertama dari setiap transaksi bisnis untuk masuk ke pembukuan perusahaan. |

Ini adalah titik masuk kedua dalam akuntansi untuk mencatat transaksi setelah memasuki sistem akuntansi melalui jurnal umum. |

|

Dasar Masuk |

Setiap entri dicatat berdasarkan urutan kronologis. |

Setiap entri dicatat berdasarkan jenis akun yang terpengaruh. |

|

Sistem Akuntansi |

Ini mengikuti konsep dualitas, yaitu setiap transaksi dicatat di bawah sistem akuntansi double-entry. |

Hal ini juga mengikuti konsep dualitas, yakni setiap transaksi dicatat dengan sistem pembukuan double entry. |

|

Contoh |

Tanggal: 31 Desember 2018 |

Biaya Depresiasi: Didebit per 31 Desember 2018, sebesar $1.000 |

Aplikasi

Dengan banyaknya kemajuan teknologi di bidang perangkat lunak, ada banyak solusi akuntansi yang disediakan oleh banyak raksasa teknologi seperti Oracle Suite, Tally, dll. Sebagian besar produk perangkat lunak tersebut menawarkan repositori terpusat untuk memasukkan entri ke dalam jurnal dan buku besar. Karena produk perangkat lunak akuntansi seperti itu, pencatatan transaksi menjadi jauh lebih mudah. Tidak perlu memelihara semua pembukuan secara terpisah dan merekonsiliasi secara manual karena perangkat lunak ini membantu mengotomatiskan tugas manual yang berlebihan tersebut. Selain itu, antarmuka pengguna dirancang sedemikian rupa sehingga pengguna yang memasuki volume transaksi bisnis yang sangat besar adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang yang terlibat memiliki nilai ekonomi moneter dan berwujud, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjuttransaksi bisnisTransaksi BisnisTransaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.) . Barang-barang yang terlibat memiliki nilai ekonomi moneter dan nyata, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan. Baca lebih lanjut tidak perlu peduli dengan penyimpanan pusat dan pemrosesan latar belakang untuk merekonsiliasi entri yang akhirnya sampai ke laporan keuangan.

Kesimpulan

Buku besar lebih merupakan ringkasan di tingkat akun setiap transaksi bisnis, yang berasal dari berbagai jurnal yang berisi entri akuntansi kronologis. Jurnal umum adalah buku akun yang mencakup semua tempat entri awal transaksi bisnis dicatat untuk pertama kalinya dalam urutan kronologis, menjadikan jurnal umum tempat yang sangat baik untuk meninjau transaksi akuntansi. Informasi ini dimasukkan ke dalam jurnal dan diringkas ke dalam buku besar kemudian dikumpulkan lebih lanjut ke dalam neraca saldo, yang digunakan untuk menghasilkan laporan keuangan bisnisLaporan Keuangan BisnisLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut entitas.

Penggunaan jurnal telah mengalami penurunan tajam dengan meningkatnya penggunaan sistem akuntansi otomatis. Sebagian besar sistem akuntansi memungkinkan pengguna untuk memasukkan informasi langsung ke buku besar, melewatkan kebutuhan untuk membuat entri jurnal. Jadi, kebutuhan akan jurnal mungkin telah menjadi semakin usang di lingkungan yang terkomputerisasi, namun tetap memegang peranan penting dalam pembukuan. Pembukuan Pembukuan adalah dokumentasi sehari-hari dari transaksi keuangan perusahaan. Transaksi ini mencakup pembelian, penjualan, kuitansi, dan pembayaran.baca lebih lanjut.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Jurnal Umum vs. Buku Besar. Di sini kita membahas perbedaan utama antara buku besar vs. jurnal umum beserta aplikasinya, infografis, dan tabel perbandingannya. Anda juga dapat melihat artikel berikut –

- Perbedaan Buku Besar vs Buku Besar

- Hutang Usaha vs Hutang Wesel

- Jurnal vs Buku Besar

- Bentuk Lengkap GL